![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 相続・贈与 > 相続税の知識 > 相続税がかかる財産

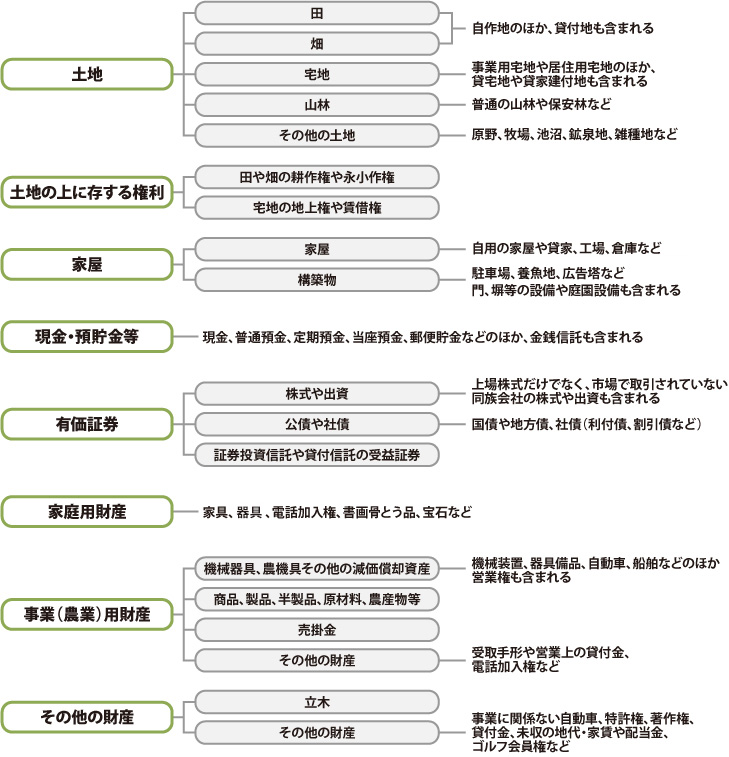

相続税は原則として、被相続人が所有していた財産のすべてが課税の対象となります。すなわち、現金、預貯金、不動産などの有形の財産はもちろん、営業権、電話加入権、特許権などのように、経済的価値のある無形の財産までが相続税の対象となります。

民法上では、本来の相続や遺贈によって取得した財産ではなくても、実質的に相続や遺贈によって財産を取得したのと同じ経済的効果があると認められる場合には、相続または遺贈によって財産を取得したものとみなして、相続税が課税されます。

民法上の相続財産を本来の相続財産というのに対し、これらは一般にみなし相続(または遺贈)財産とよばれます。

| 生命保険金や共済金 | 被相続人の死亡によって支払われる生命保険契約などの保険金や、生命共済契約の共済金 |

|---|---|

| 死亡退職金等 | 被相続人が受け取るべきであった退職手当金や功労金等で、被相続人の死後3年以内に支給が確定したもの |

| 生命保険契約に関する権利 | 被相続人が保険料を負担し、被相続人以外の人が被保険者となっているもので、まだ保険事故が発生していないもの |

| 定期金に関する権利 | 被相続人が掛金を負担し、被相続人以外の人が契約者となっている郵便年金契約などの定期金給付契約で、相続開始時にまだ給付事由の発生していないもの |

| 保証期間付定期金に関する権利 | 被相続人が掛金や保険料を負担していた郵便年金契約などの定期金給付契約に基づいて、被相続人の死亡後に遺族に支給される一時金や定期金 |

| 契約に基づかない定期金に関する権利 | 被相続人の死亡により受ける定期金に関する権利で、契約に基づかないもの。たとえば退職年金契約に基づき、退職年金の継続受取人に支払われる年金など |

| 贈与税の納税猶予の適用を受けている財産 | 農地・非上場株式・事業用資産の贈与を受け、贈与税の納税猶予の適用を受けている場合に、贈与者(被相続人)の相続が開始した日に受贈者は納税猶予の適用を受けている財産を取得したものとみなされる |

|---|---|

| 教育資金又は結婚子育て資金 | 教育資金の一括贈与を受けた場合の贈与税の非課税の規定又は結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税の規定の適用を受けている場合に、これら規定により拠出した金額のうち既に支出した金額を控除した残額について、相続により取得したものとみなされる |

| 相続時精算課税適用財産 | 相続時精算課税を適用している受贈者がその贈与者(被相続人)から取得した相続時精算課税適用財産についてその財産の取得時の時価で相続開始時に取得したものとみなされる |

| 特別縁故者への分与財産 | 相続人が存在しない場合、民法の規定により、被相続人と生前に特別の縁故があった人に財産が分与されたときは、遺贈により取得したものとみなされる |

|---|---|

| 特別寄与者への特別寄与料 | 特別寄与者が支払いを受ける特別寄与料の額が確定した場合には、その特別寄与料に相当する金額を遺贈により取得したものとみなされる |

| 信託の受益権 | 遺言によって信託が行われた場合において、委託者以外の者が信託の受益者となったときは、信託受益権を遺贈により取得したものとみなされる |

| 低額譲受けによる利益 | 遺言によって著しく低い価額で財産を譲渡された場合には、譲受者がその財産の時価との差額を遺贈により取得したものとみなされる |

| 債務免除益等 | 遺言によって債務の免除や引受け、弁済による利益を受けた場合には、その免除などを受けた人が、その利益を遺贈により取得したものとみなされる |

| その他の経済的利益 | 上記以外で、遺言によって利益を受けた場合には、その利益を遺贈により取得したものとみなされる |

| 公益法人等から受ける利益 | 公益を目的とする法人に対し、財産の遺贈があった場合等で、その法人が施設の利用、余裕金の運用等について特定の者に特別の利益を与える法人であるときは、その特別の利益を受ける者が、その利益を遺贈によって取得したものとみなされる |

| 相続開始の日前3年内に取得した財産 | 相続又は遺贈により財産を取得した者について、相続開始の日の前3年内に贈与により取得した財産がある場合(非課税財産及び贈与税の配偶者控除の適用を受ける財産を除く)には、その財産の取得時の時価で相続開始時に取得したものとみなされる |

相続税を減らす生前の不動産対策コラム

| |

|  |

|

<相続・贈与の内容について>

本コンテンツの内容は、2023年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。

お近くの店舗の情報を

ご確認いただけます