住宅ローンとともに検討する火災保険の選び方

2015年11月18日

住宅ローンを借りる際、火災保険への加入を義務づけられることも多いです。火災保険は火災だけでなく、風災や水災など、選び方によって補償のカバー範囲が大きく変わります。保険料率の見直しもあった今年、変更箇所も含めて火災保険の選び方を考えてみましょう。

火災保険で選べる補償対象

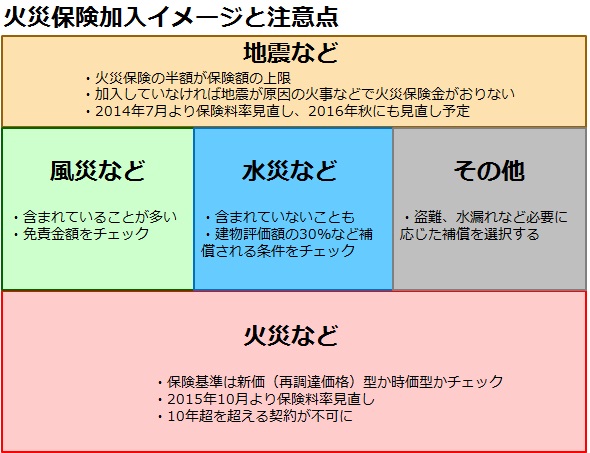

火災保険の保険金支払基準には大きく分けて「新価(再調達価格)」と「時価」の2種類があります。「新価(再調達価格)」は、災害に遭ったとき、建物をもう一度建て直しができる金額が保険金の基準になります。「時価」の場合は古くなった分の価値を差し引いた金額が保険金の基準になるため、建て直すためのすべての金額が保険金でまかなえるとは限りません。

これから加入する保険であれば「新価」基準になっていることがほとんどですが、昔加入した保険の場合だと、「時価」を基準にした保険になっていることもあります。現在の貯蓄状況などに応じて、必要であれば「新価」保険への加入を検討するのも良いでしょう。

火災保険は、保障の手厚さで予め決められたいくつかのプランから選択するほかに、自分で対象とする災害を詳細に選ぶものもあります。付加できる補償には「風災」や「水災」などがあります。

「風災」についてはシンプルなプランでも含まれていることが多く、台風の強風で窓ガラスが割れてしまった場合や、竜巻による被害などでも補償を受けられるのが一般的です。

免責金額が5万円や10万円などと設定されていて、損害が免責金額を超えた場合に補償を受けることができます(保険料はあがりますが免責金額が0円の商品もあります)。

「水災」についてはシンプルなプランでは付加されていないことが多いです。購入する物件のエリアで水害の心配などがあれば、加入を検討するのも良いでしょう。水災で補償が受けられる条件としては、建物評価額の30%以上の損害、床上浸水・地盤面から45cmを超える浸水などが設定されている場合があります。補償が受けられる損害の条件も確認しておくと安心ですね。

その他、上の階からの漏水で壁紙や天井が汚れることに備える「水ぬれ」や、空き巣に入られて窓ガラスを割られてしまった場合などに備える「盗難」など、火事以外の幅広い補償について選択することができます。

また、特約でよく選ばれるものとしては「個人賠償責任特約」があり、日常生活で誰かに損害を与えた場合などに備える内容になっています。子供が自転車で誰かに怪我をさせてしまい、賠償請求された場合などが想定されています。

「個人賠償責任特約」は、クレジットカードのオプションやマンションの管理組合全体で加入していることもある補償ですが、大きな金額の補償を得られるわりに、保険料は安価なことが多いため、検討するのも良いでしょう。

建て直しのための火災保険と生活を支えるための地震保険

火災保険と同時に、地震保険への加入も検討される方も多いでしょう。

地震保険の保険金は火災保険の保険金の半額が上限になっています。そうした意味で地震保険には、建物の建てかえより、直近の生活を支えることを期待して加入する方が補償内容に近いかもしれません。地震保険には加入していないけれど地震保険相当額が既に貯蓄で準備できているというご家庭の場合、地震保険は加入しないという選択もあるかもしれません。

ただし、地震の被害にあった場合に注意したいのは、地震による火災では、地震保険にも加入しておかなければ、火災保険の保険金がおりないということです。ですから、保険金額に上限があったとしても、地震が起こる可能性や、地震が起こった後に火事や津波が発生しうる可能性の高い地域であれば、加入を検討したほうがいいかもしれません。貯蓄も充分で、オール電化住宅など地震が原因の火事になる可能性が少ないと考える人であれば、火災保険のみで地震保険には加入しないという判断もあるでしょう。

地震保険の保険料は保険会社による差は無く、エリアや建物の構造によって一律の金額が定められています。例えば今年(2015年)、東京に新築マンションを購入した場合は保険金額1,000万円あたり年間の保険料は18,200円となっています。支払われる保険料は全損、半損、一部損などの被害状況に応じて一定の割合が決まっています。

仮に地震保険について保険金額が建物1,000万円、家財200万円で加入していた場合で考えてみます。

建物については時価額の50%以上や床面積の70%以上が被害に遭った場合で「全損」と判定され、保険金額の100%である1,000万円の補償を受けることができます。家財については時価額の80%以上が損害を受けると「全損」となり、200万円の補償を受けることができます。

建物の被害が時価額の20%以上50%未満や床面積の20%以上70%未満の被害であった場合では「半損」と判定され、受取ることができる保険金額は50%である500万円となります。家財については時価額の30%以上80%未満の被害で「半損」となり、100万円の補償を受けられます。

建物の被害が時価額の3%以上20%未満や床上浸水・地盤面から45cmを超える浸水を受けた場合には「一部損」の判定となり、保険金額は5%の50万円となります。家財については時価額の10%以上30%未満で「一部損」の判定となり、10万円の補償が受けられます。

今年10月から保険料が見直しに

実は、今年(2015年)の10月から、自然災害によるリスクが高まったとして、損害保険会社各社の火災保険料金の基準となる「参考純率」が全国平均で3.5%値上げされました。地震保険についても2014年7月に既に見直しが実施されていて、2016年秋にも更に価格見直しの動きがあります。

地域や建物の構造によっては値下げされている組み合わせもありますが、火災保険はそうした移行時期であることを含めて検討できると良いでしょう。

火災保険についての今年の改正は料率だけでなく、最長契約期間も変更になっています。これまでは最長36年間の火災保険料を一括で支払うことができていましたが、2015年10月以降は10年を超える保険契約は一括で支払うことができなくなっています。

長期で適切なリスクを計ることが難しくなってきていることが伺えますが、加入者側としては最長約10年ごとに保険の見直しをする機会をもつことができるとも考えられます。

もちろん、36年間まとめて一括で支払う方が、長期間加入の割引が適用され割安になります。しかしその分、加入当初と現在で蓄えなどの状況を見比べて保険を見直すことも、これまでの火災保険では少なかったといえます。

これからの加入は10年を超える契約ができないかわりに、本当に必要な保障額を定期的に見直して不要な保険については削減できるチャンスが生まれます。業界全体で見直しされている時期だからこそ、自分で加入内容を検討したり、見直したりするきっかけにできると良さそうです。

ファイナンシャルプランナー

26歳・独身のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し賃料収入を得ている。テレビ番組のレギュラー出演など、各種メディアにてお金に関する情報を精力的に発信している。1級ファイナンシャル・プランニング技能士、宅地建物取引士。

連載バックナンバーお役立ちマネー講座

- 2016/04/06

- 2016/03/02

- 2016/02/03

- 2016/01/08

- 2015/12/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン