フラット35を借りる場合の生命保険

2015年12月08日

住宅ローンを利用してマンションを購入する場合、加入している生命保険の見直しをした方が良いとよく言われます。今回はその理由と、本当に得する保険加入の方法について考えてみます。

住宅ローンには生命保険がついている

住宅ローンを借りる際、多くの金融機関が「団体信用生命保険」への加入を必須としています。「団体信用生命保険」とは、住宅ローンを借りた人に死亡や高度障害など、万が一のことが起こった場合に、保険金でローンが完済される生命保険のことです。

4000万円の住宅ローンを夫名義で借り、物件を購入した家族の例で考えてみましょう。「団体信用生命保険」に加入していれば、返済中に夫に万が一のことが起こったとしても、残りの住宅ローンは保険金によって完済されます。妻や子供にローン返済の必要がない住まいを遺すことができますので、住宅ローンを使ってマンションを購入することは、4000万円相当の死亡保障を得ている状況とみることができます。

4000万円相当の死亡保障がかかっていて、有事の際は維持費のみで暮らせる部屋が残るのであれば、あとはそれ以外で必要な金額のみ保険に加入すればよいということになるため、物件購入後は現在加入している保険を見直すことで、毎月支払っている保険料を減らすことができる可能性が高いと言えます。

前述のとおり、通常多くの金融機関で「団体信用生命保険」への加入が必須となっていて、また毎月支払う利息の中にその保険料が含まれていることも多いのですが、フラット35を選択した場合は、「団体信用生命保険」への加入は任意となっています。加入が必須ではないため、このケースでは保険の加入方法に少し工夫をする余地が生まれます。

30代でフラット35を選ぶなら民間保険も検討を

任意で選択できるフラット35の「団体信用生命保険」は、保険料を金利と一緒に支払わず、毎年1回、別途特約料を支払う方式になっています。この保険料は年齢や健康状態は関係なく、借入金利、金額、年数などに応じて一律の金額になっています。

これと同じぐらいの生命保険効果が得られる商品を民間の保険会社で加入する場合、年齢が若かったり健康状態が良かったりすれば、割引を受けられる商品があります。例えばまだ30代でたばこを吸わないなど、割引の対象となる条件をお持ちの方は、民間の保険を「団体信用生命保険」代わりに利用するというのも1つの方法です。その際、万が一の場合にはローン残額程度の保険金を受取ることができるような商品を選ぶと良いでしょう。

「団体信用生命保険」に似た保障が得られる民間の保険に「逓減定期(ていげんていき)保険」という生命保険があります。「逓減定期保険」は、保険加入当初は死亡保障4000万円などからスタートし、時間の経過と共に保障金額が徐々に減っていくタイプの死亡保険です。フラット35の「団体信用生命保険」の場合でも、ローン残高が徐々に下がっていき、有事の際に完済されるのはその残高のため、逓減定期タイプと似ています。

フラット35の特約料はローン残高で毎年計算をするため保険料も徐々に下がっていきます。「逓減定期保険」の場合は、初めから徐々に保険金額が下がっていくことを織り込んだ一定額を計算するため、保険金額が下がっても保険料は変わりません。通常の定期保険では4000万円の保障を10年など定めた期間(定期)かけ続けることになりますが、逓減定期は保障が徐々に減る設計になっている分、保険料も安くなります。

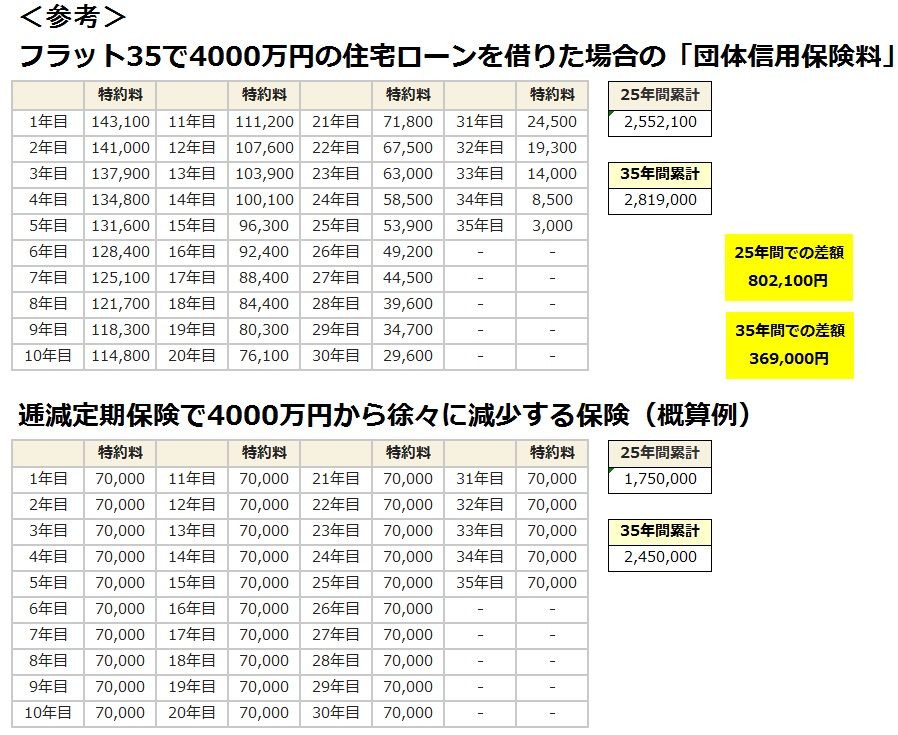

フラット35で4000万円の住宅ローンを借りた場合、「団体信用生命保険」の保険料(特約料)は約14万円からスタートし、徐々に減っていきます。一方逓減定期タイプで同様に4000万円から徐々に減少する保険を探すと、30代男性の場合、約7万円程度(保険会社によって異なります)で以降一律のものなどがあります。残された返済年数や、繰上返済をする計画にもよりますが、60歳で完済を目指すケースでは、逓減定期タイプを選んだ方が50万円程度支払い保険料の総支払額が安くなる場合があります。

クレジットカード払いも有効

民間の保険会社の商品も検討した結果、フラット35の団体信用生命保険を選択した場合にも、家計負担を減らすためのテクニックがあります。保険料(特約料)の支払いはローン返済の引落し口座から支払っているケースが多いかと思いますが、これをクレジットカードでの支払いに代えるだけで、クレジットカードのポイント還元の恩恵を受けることができるようになります。

最近ではポイント還元率1%(100円の支払いで1円相当のポイントが貯まる)を超えるクレジットカードも多いです。年間14万円の特約料を口座引落しにすると14万円の支払いですが、クレジットカードを利用すると1,400円相当のポイントを得られ、お得です。支払い方法を変更するだけでポイントを得られるようであれば、検討してみるのも良いかも知れませんね。

また、フラット35に限らず、最近の住宅ローンに付加する「団体信用生命保険」には、追加の補償を選べるものもあります。以前のコラムでもご紹介しましたが、死亡や高度障害状態になった場合以外にも、8大疾病など重度な病気や、失業、自然災害、妊娠・出産に備えたものなど選択の幅が広がっています。独立した保険商品で備えた場合の費用や保険内容も確認しながら、ローンに付加して備える方法を考えてみるのも有効です。

保険は加入するとそのままになってしまうことも多いものです。ローンを検討する機会に加入済みの保険を見直すということは、支払保険料を少しでも安くするという効能もありますが、既に備えることができている保険の内容を再確認したり、重複がないかチェックしたりすることができれば、支払っているお金(保険料など)を、より有効に利用することにつながります。

ファイナンシャルプランナー

26歳・独身のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し賃料収入を得ている。テレビ番組のレギュラー出演など、各種メディアにてお金に関する情報を精力的に発信している。1級ファイナンシャル・プランニング技能士、宅地建物取引士。

連載バックナンバーお役立ちマネー講座

- 2016/04/06

- 2016/03/02

- 2016/02/03

- 2016/01/08

- 2015/12/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン