固定期間選択型ローンの注意点

2016年04月06日

マイナス金利導入の流れを受けて適用利率の低さを活かせる方法はないか、検討している人も多いでしょう。一定期間、利率を確定させることができる「固定期間選択型ローン」についての問い合わせを受けることも増えてきました。今回はメリットと注意点を考えていきましょう。

相場の金利が変わらなくても固定期間終了後金利が上がる

金利の引き下げに関するニュースを新聞やテレビで目にする機会も増えています。よく報道されている利率の1つに「固定期間10年の住宅ローン金利」というものがあります。

当初10年間についての適用金利を確定するもので、これから金利が上がるか下がるかわからないけれど、ひとまず10年間は今の低金利の恩恵を受けたいと考える心理に沿う商品になっています。

固定する期間は2年、3年、5年など、金融機関によって選択できる年数がさまざまで、いくつかの中から選択できることが多いです。一般的には固定する期間が長くなるほど、金利は高くなります。

10年を選んだ場合では、10年間の適用金利は約束されるため、11年目を迎えるまでに積極的にローン残高を減らしていくことができる人にとっては、検討の余地があるかもしれません。しかし、いくつかの注意点もあります。

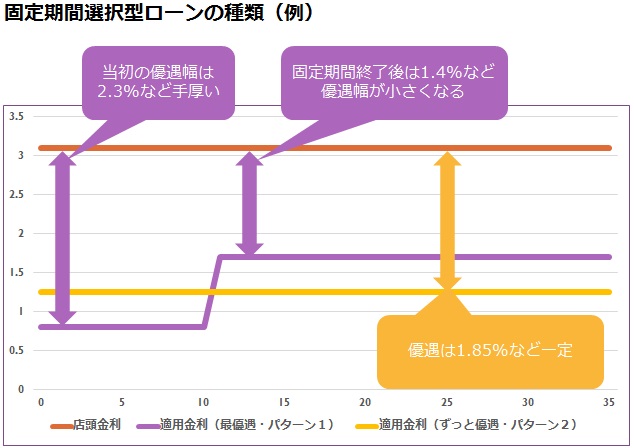

まず、固定期間選択型のローンといっても、実は異なる2種類の金利パターンがあることが多いという点です。

1つ目のパターンは選択した固定期間について、最優遇の金利が適用されるものです。報道される数字はこちらのことが多く、よく聞いていると「最優遇金利で」という言葉が添えられていることに気がつきます。

2つ目のパターンは返済期間中、ずっと優遇が受けられる金利で、通常こちらの優遇幅の方が小さくなっています。

報道で「10年間固定期間選択型の金利は(最優遇で)○%」という表現を聞き、金利の低さに強く惹かれたことがある方は、これからお伝えすることに気をつけてください。

1つ目の最優遇金利を適用するプランを選ぶと、金利の相場がまったく変わらなかったとしても当初10年間で適用される金利は0.8%、11年目から適用される金利は1.7%ということが起こります。

これは選択した固定期間については例えば店頭金利から-2.3%などぐっと優遇幅を手厚くし、固定期間終了後は-1.4%など優遇幅が少なくなってしまうからです。

適用金利が0.8%から1.7%になる場合、3,000万円の借入では、当初10年間の月々の返済金額は81,918円ですが、11年目からは91,162円と1万円近く毎月の負担が増えることになります。

借りるときには最優遇を受けていたと言うことを意識しても、10年経過する頃には「なんとなくそんな商品を選んだ気がする」という曖昧な認識になってしまいがちです。

報道などで住宅ローン金利の上昇などが扱われない場合、我が家の支払が増えることを想定し忘れてしまう可能性もあります。

購入後11年目を迎える頃というと、住宅ローン減税や固定資産税の優遇も終わり、修繕積立金が値上がりしていることも考えられます。そうした時期に返済額が上がる可能性の高いプランで本当に問題がないか、慎重に選択する必要があります。

変動金利型ローンと同様の心配がある

固定期間を選択することで当初10年など決まった年数については低い利率を約束されることになります。しかし、その期間を過ぎると再び変動金利にするのか、再度固定期間を設定するのか、選択をすることになります。

この時、金利の相場が上がっていた場合、やはり金利変動の影響を受けることになります。心理的には一定期間の金利変動を抑えられるため、安心感を得やすい住宅ローン商品ですが、実は、変動金利型ローンと同様な検討が必要であることがわかります。

例えば三菱東京UFJ銀行の2016年3月時点の金利の場合、35年間ずっと固定金利のプランだと適用利率は1.47%です。当初最優遇が受けられる10年固定の適用利率は0.8%、相場が変わらない場合11年目からは1.7%になります。

総返済額は、35年間ずっと固定金利を選んだ場合では約3,839万円、当初優遇が大きい10年固定を選択し金利の相場が変わらなかった場合では約3,718万円になります。11年目以降に適用される金利が1.7%から0.38%上がり2.08%になると総返済額は約3,841万円となり、ずっと固定金利プランを選んでいた場合を上回ります。

金利の相場が今後0.38%よりも上がる可能性があると考える場合、ずっと固定金利プランを選択しておいた方が有利と言うことになります。

変動金利型ローンとの違いは、予め設定した期間については金利を固めることができるという点です。そのため、固定期間終了時のローン残高を把握することはできます。

固定期間終了時にローン残高の多くを返済できるようであれば、金利上昇の影響を抑えられる可能性もあります。

そうした面では、これから新たに借入をする場合では、固定期間終了時のローン残高や返済年数が長くなることが考えられ、変動金利型ローンを選ぶ場合と同様の慎重な判断が必要になります。既に住宅ローンを借りていて後10年ちょっとで返済が終わりそうな家庭だと、10年固定型などを選ぶことで、残りの返済期間のほとんどの金利を固めることができます。返済期間の残りが少ない家庭が借換え先の候補として検討する場合、より安全に活用しやすい商品ともいえそうです。

今回のシミュレーションでは、金利の相場がまったく変わらなかった場合、35年間ずっと固定金利を選んだ場合と10年固定最優遇金利を選んだ場合の総返済額の差は121万円(3,839万円-3,718万円)です。

金利水準が低い環境下では、固定期間を長くすることで高くなるはずの利率も低水準のため、差額が出づらいです。

繰上返済などを経て、総返済額の差額が縮むこともあると考えると、残る返済期間、金利が変わらないプランを選ぶと計画を立てやすいといえそうです。

ファイナンシャルプランナー

26歳・独身のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し賃料収入を得ている。テレビ番組のレギュラー出演など、各種メディアにてお金に関する情報を精力的に発信している。1級ファイナンシャル・プランニング技能士、宅地建物取引士。

連載バックナンバーお役立ちマネー講座

- 2016/04/06

- 2016/03/02

- 2016/02/03

- 2016/01/08

- 2015/12/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン