超低金利の今だからこそ再確認!変動金利の見直しルールと注意点

2021年11月04日

住宅ローンを組むときに多くの人が悩むのが金利タイプの選択だと思いますが、最近は超低金利を受けて変動金利型を選択する人がますます増えています。

確かに当面は金利が上昇しそうな兆しは見えませんが、とはいえ長期的には将来のことは誰にも分かりません。低金利に慣れてしまった今だからこそ、あらためて変動金利の注意点を確認してみたいと思います。

住宅ローンの金利タイプ

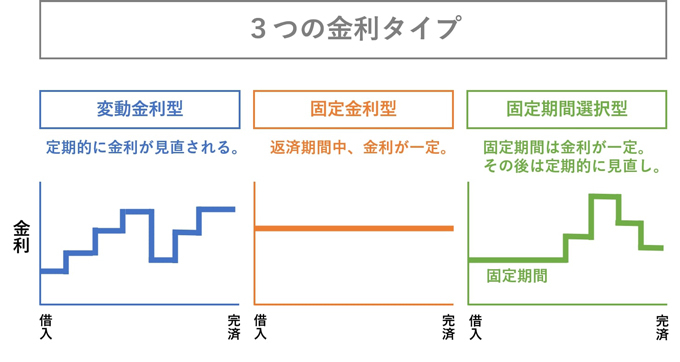

住宅ローンには大きく、「変動金利型」「固定金利型」「固定期間選択型」という3つの金利タイプがあります。変動金利型とは返済期間中に定期的に金利の見直しがあり、適用される金利が途中で変動するタイプです。

それに対して固定金利型は見直しがなく、当初の金利が返済期間中ずっと適用されます。固定期間選択型は変動金利型と固定金利型をミックスしたタイプで、当初の一定期間、たとえば3年とか10年は固定金利が適用され、その固定期間が過ぎた後は金利の見直しがあり、金利が変動するタイプになります。

図1)住宅ローンの3つの金利タイプ

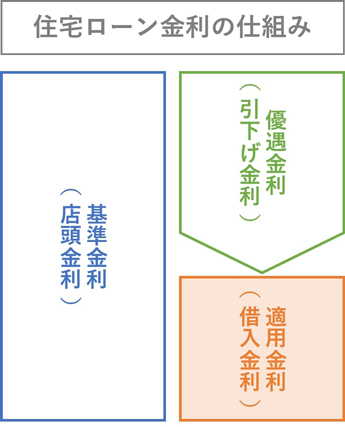

また金利の表示には各金融機関が設定する「基準金利」(店頭金利)、一定の条件を満たした場合や審査の結果によって基準金利から差し引かれる「優遇金利」(引下げ金利)、基準金利から優遇金利を差し引いて最終的に借り入れる住宅ローンに適用される「適用金利」(借入金利)があります。

図2)住宅ローン金利の仕組み

変動金利型のメリット

変動金利型のメリットは金利が低いということに尽きます。

固定金利型や固定期間選択型の固定期間中は金利の見直しがないため、世の中の金利が上昇しても金融機関は住宅ローンの金利を引き上げることができません。つまり金利上昇リスクを金融機関が負うことになります。

それに対して変動金利型は金利の見直しがあるため、金利上昇時には適用金利も上がります。つまり金融機関が金利上昇リスクを負うのではなく、住宅ローンを借りる人が負うことになります。そのぶん変動金利型は固定金利型や固定期間選択型よりも金利が低く設定されます。最近では基準金利が2%台であっても、優遇金利を差し引いた適用金利は1%を下回り、0.3%台になる金融機関も少なくありません。

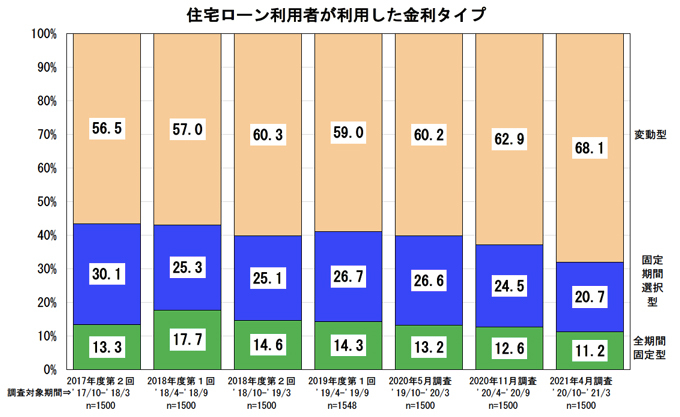

住宅金融支援機構の「住宅ローン利用者の実態調査」(2021年4月調査)によると、2020年10月から2021年3月までに住宅ローンの借入をした人のうち変動金利型の住宅ローンを利用した人が68.1%、固定期間選択型が20.7%、全期間固定型が11.2%で、実に70%近い人が変動金利型を選択しています。そして変動金利型を選択した人の77.4%が選んだ理由(決め手)として「金利が低い」ということを挙げています。

図3)住宅ローン利用者が利用した金利タイプ

変動金利型の注意点

変動金利型は金利が低いというメリットがある一方で、金利上昇リスクは住宅ローンを借りる本人が負うことになります。しかしながら日本ではバブル崩壊から30年間、小さな波はあるものの金利は基本的にずっと下落傾向だったので、おそらく40代以下の人は金利が上がるリスクを実感として感じられる人は少ないのではないかと思います。

とはいえ、バブル崩壊前には変動金利(店頭金利)は8%を超えていたのも事実です。また変動金利に影響を与える短期プライムレートは2009年以降1.475%のままで、政策金利がマイナス金利になったときでもそれ以上は下がっておらず、底打ち感があります。ということはこれ以上金利が下がる余地は少ない一方で、逆に金利が上がる余地はいくらでもあると考えることもできます。

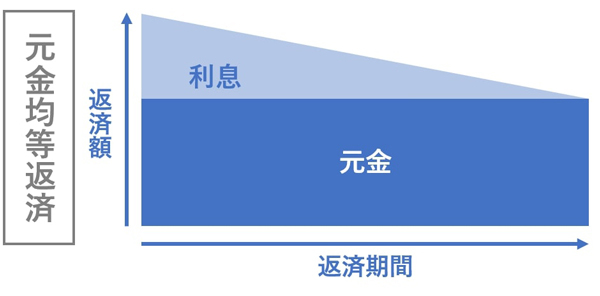

「元利均等返済」と「元金均等返済」

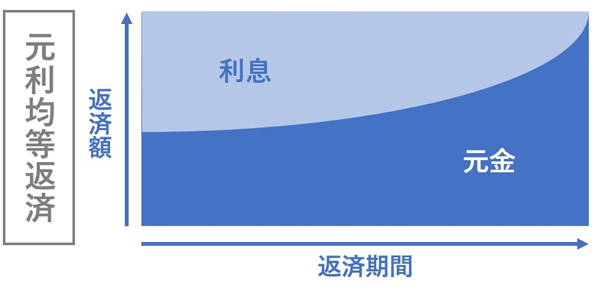

住宅ローンの返済には「元利均等返済」と「元金均等返済」があります。元利均等返済とは元金と利息を合わせた返済額が均等という意味で、金利が見直されない限り返済額は一定です。

一方で元金均等返済とは元金のみ均等なので、残高が多い返済当初は元金に上乗せされる利息支払いが多く、返済が進むに従って利息支払いが少なくなっていく返済パターンです。

図4)元利均等返済と元金均等返済のイメージ

借入額が同じなら当初の返済額は元金均等返済の方が大きくなるのですが、そのぶん元金が減るスピードが速いので、総返済額は元金均等返済の方が少なくて済みます。主にはこのような違いがあるのですが、実は変動金利型においては元利均等返済を選ぶか元金均等返済を選ぶかによって、金利上昇時のリスクが違ってきます。

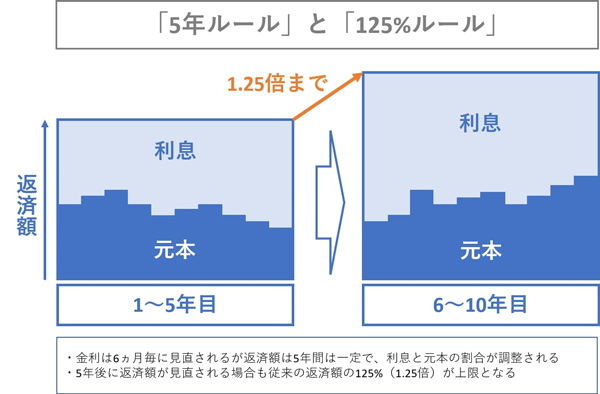

「5年ルール」と「125%ルール」

通常、変動金利型は6ヵ月毎に金利の見直しがあります。しかしながら借りる側からすると頻繁に支払額が上がったり、あるいは急激に支払額が上がったりすると、家計や生活の計画が難しく、返済が負担になりかねません。そこで「5年ルール」と「125%」ルールというものがあります。

「5年ルール」とは6ヵ月毎に適用金利が見直されても、返済額自体は5年毎に変更するというルールです。つまり、金利が上昇しても5年間は返済額が変わらないということです。

一方「125%ルール」とは、仮に金利が急激に上昇しても、5年毎の返済額の見直しにおいては直前の返済額の125%(1.25倍)までしか上げないというルールです。したがってどんなに金利が上昇しても、返済額が突然1.5倍や2倍になるようなことはありません。

この「5年ルール」と「125%ルール」が適用されるのは、「元利均等返済」のみで、「元金均等返済」には適用されません。したがって、どちらの返済パターンを選ぶかによって金利上昇時のリスクが違ってくるのです。

図5)「5年ルール」と「125%ルール」

「5年ルール」と「125%ルール」の落とし穴

変動金利型で元利均等返済を選択した人の中には「5年ルールと125%ルールがあるから安心」と思っている人もいます。ところが必ずしもそうとは言い切れません。その人たちが気付いていない落とし穴があるのです。

「5年ルール」と「125%ルール」によって、返済額は5年毎に1.25倍までしか上がりませんが、適用金利自体は6ヵ月毎に見直されています。それではなぜ適用金利が半年毎に上がっても返済額は5年毎に1.25倍しか上がらないのかと言うと、毎月の返済額の中で元金部分と利息部分の割合を調整しているのです。

つまり金利が上昇した場合、返済額に占める利息部分の割合が増えて、元金部分の割合が減るのです。そうすると当然ながら元金の返済が遅れていくので、金利上昇が続くと返済期限に住宅ローン残高が残ってしまい、その分は最後に一括返済しないといけなくなるリスクがあります。

「5%ルール」と「125%ルール」によって返済の負担が減るわけではなく、負担を先送りしているに過ぎないのですが、そのことを見落としてしまいがちなので注意が必要です。

なお、最近は「5年ルール」と「125%ルール」を適用しない金融機関もあります。また元金均等返済の場合も「5年ルール」と「125%ルール」は適用されないので、最後に残高が残ることはありませんが、金利上昇時には月々の返済額もすぐに上がります。もし当初の返済額が家計的にギリギリだと金利が急激に上昇した場合は生活が行き詰ってしまうかもしれませんので、こちらも注意が必要です。

金利上昇時の対応策

変動金利型を選択する人が金利上昇リスクに備えるためにまず重要なことは、金利が上昇して返済額が上がっても家計がひっ迫しないように余裕をもって借入額を決めることです。125%ルールがあるとはいえ、当初の返済額が毎月10万円であれば、5年後に最大12万5千円に上がる可能性があるということです。そのときに慌てないようにある程度は金利上昇を想定しておくことが大切です。

また先述したとおり、金利が上昇すると元金の返済が遅れ、最後に一括返済を余儀なくされるリスクがありますが、それを避けるために有効なのは「繰上返済」です。

繰上返済をすれば元金の残高を減らすことができます。毎月支払う利息は「元金残高×年利/12」なので、元金残高を減らせば金利が上がったとしても支払う利息は増えず、最後に残高が残るリスクも避けられます。いざというときには繰上返済ができるように、余裕資金を貯めておくことも大切なのです。

まとめ

変動金利型は金利が低いというメリットがあることは間違いありません。但し金利上昇時にはリスクを負うことになるので、そうなったときに適用される「5%ルール」や「125%ルール」の仕組みはよく理解しておく必要があります。そしていざとなったら繰上返済等で対応できるように、余裕を持った返済計画を立てておくことが何より大切です。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン