住宅購入にまつわる「自然災害リスク」とお金の関係

2022年02月02日

家は一度購入すると、その後、何十年にもわたって家族が生活する大切な場所です。しかしながら最近は毎年のように日本各地で大規模な自然災害が発生し、住宅が大きな損害を受けることも少なくありません。

大切な家や家族の生活を守るために、自然災害に備える上で押さえておきたいポイントについて解説したいと思います。

高まる自然災害リスク

日本は世界の中でも自然災害による被害が多い国として有名です。2011年3月に発生した東日本大震災から既に10年が経ちましたが、その間にも2016年には熊本大地震が発生しました。さらに今後30年以内にマグニチュード8~9クラスの南海トラフ地震が発生する確率は70~80%とされており、南海トラフ地震では被害の程度も被害を受ける範囲も東日本大震災をはるかに上回ると言われています。

また近年は豪雨災害も激甚化・頻発化する傾向があります。気象庁の統計データによると、統計開始(アメダスは1976年、気象台等は地点により異なる)以降、1日当たり降水量の上位20位のうち12件は2001年以降に発生しています。

また全国(アメダス)において1時間の降水量が50mm以上となった年間発生回数は過去と比べて増加しており、2011年~2020年の平均年間発生回数(約334回)は統計を取り始めた1976年~1985年の平均年間発生回数(約226回)の約1.5倍になっています。

図表1)全国(アメダス)において1時間の降水量が50mm以上となった年間発生件数 (引用:気象庁ホームページ)

(引用:気象庁ホームページ)

日本に暮らす以上は自然災害のリスクを避けることはできません。しかしながら万が一被災すると大切な家が損害を受けることや、場合によっては家を失ってしまうことすらあるかもしれません。だからこそ住宅購入において災害リスクは無視できないのです。

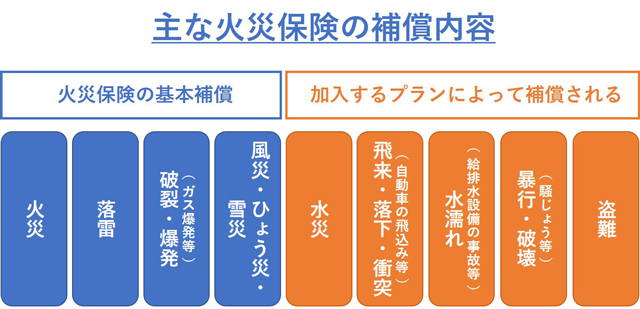

火災保険の補償内容は要確認

災害リスクへの備えでまず思い浮かぶのは「火災保険」だと思います。「火災」と名が付いていますが、実際には火事だけでなく、台風などの風災や豪雨による水災などの災害にも備えることができます。

三井住友海上が公表している火災保険の保険金支払い実績(「GKすまいの保険」の2017年度~2019年度支払実績)によると、火災保険の支払い件数のうち「火災、落雷、破裂・爆発」による支払件数は全体の4.0%であるのに対して、「風災、雹(ひょう)災、雪災、水災」による支払件数は57.4%を占めています。また支払金額においては「風災、雹災、雪災、水災」が全体の77.3%を占めています。

図表2)火災保険の保険金支払い実績の一例 ※三井住友海上火災保険株式会社「GK すまいの保険(すまいの火災保険)」の2017年~2019年度の支払実績に基づいた数値です。

※三井住友海上火災保険株式会社「GK すまいの保険(すまいの火災保険)」の2017年~2019年度の支払実績に基づいた数値です。

ただし注意も必要です。火災保険に加入さえしていれば全ての災害に備えられるわけではなく、保険の種類や加入するプランによって補償内容は異なります。

加入時に補償内容をよく確認せず、とにかく保険料が一番安いプランを選んでいると、いざ豪雨災害で家が浸水して保険金を請求しようとしたときに「水災」の補償が付いていなかったということもあります。火災保険に加入する際にはその内容をよく確認することが大事です。

図表3)主な火災保険の補償内容

地震保険は火災保険にとセットで加入

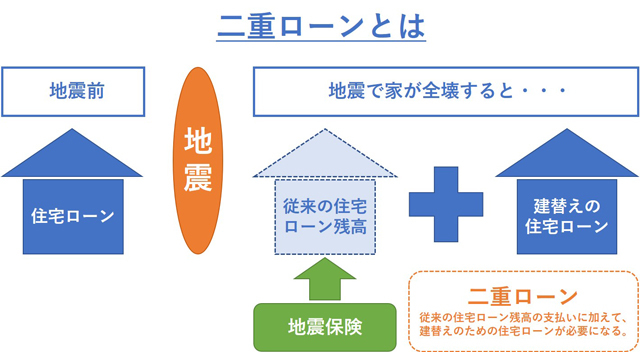

火災保険に加入していても地震による損害は補償されません。地震リスクに備えるためには火災保険とセットで地震保険に加入しておく必要があります。ただし地震保険の保険金額は火災保険金額の30%~50%でしか設定できず、また建物は5,000万円、家財は1,000万円が上限となります。したがって火災保険の保険金額が2,000万円であれば、地震保険の保険金額は1,000万円が上限となります。

図表4)地震保険のポイント

そうすると万が一、地震で家が全壊して地震保険から保険金が支払われたとしても、地震保険だけでは住宅ローン残高を完済できず、新たな家を購入しようとすると「二重ローン」になるリスクがあります。

そのリスクを少しでも低減するためには、最初に頭金を多めに払ったり、繰り上げ返済をしたりすることによって住宅ローン残高をなるべく早めに減らすか、万が一のときに対応できる緊急予備資金をいつでも使える貯蓄で準備しておく必要があります。

図表5)二重ローンとは

住宅ローンに自然災害特約が付けられる場合も

住宅ローンによっては、自然災害で被災したときに補償が受けられる「特約」の付帯が可能な場合があります。

自然災害特約には主に2つのタイプがあり、1つは自然災害で被災したときに損害の程度に応じて一定期間(一定回数)の住宅ローン返済額が払い戻しされるタイプ。もう1つは地震・噴火・津波によって家が全壊したときに、建物分に相当する住宅ローン残高の一定割合が免除されるタイプです。

特約を付帯するとそのぶん金利が上乗せされるので月々の返済額は多くなりますが、大規模災害で被災すると日常生活や仕事が元の状態に戻るまでに時間を要する場合があります。また、地震に関しては地震保険に加入していても損害が100%補償されません。万一に備えておきたい人にとっては、このような特約も検討してみる価値はあるかもしれません。

図表6)自然災害補償特約の例

ハザードマップで災害リスクの確認を

「ハザードマップ」とは洪水・土砂災害・高潮・津波などの災害リスクを視覚的に確認することができる地図で、国土交通省が「ハザードマップポータルサイト」を開設しています。

同サイトには複数の災害リスクを重ねて見ることができる「重ねるハザードマップ」と、各市町村が作成したハザードマップにリンクする「わがまちハザードマップ」が掲載されています。新築で家を建てたり、中古住宅を購入したりする前には、その土地の災害リスクをハザードマップで確認しておくことが大切です。

なお、2020年に宅地建物取引業法施行規則の一部が改正され、現在は不動産取引の重要事項説明時に水害ハザードマップを用いて物件所在地の説明をすることが宅地建物取引業者に義務づけられています。

(引用:

(引用:まとめ

気候変動は世界的な問題になっており、今後もどこでどんな災害が起こるかわかりません。家を購入するときには楽しい生活のことばかりを夢見て資金計画を立てますが、自然災害リスクに備えることも忘れないようにしておきたいところです。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン