住みかえの検討、返済中の住宅ローンがある場合はどうする?

2022年08月03日

転勤、子どもの進学、親の介護、あるいはライフスタイルや人生観の変化など、さまざまな理由によって家を住みかえることも長い人生の中ではあるかもしれません。そのようなときに返済中の住宅ローンはどうなるのでしょうか。

今回は住みかえ時の住宅ローンの選択肢となる「ダブルローン」と「住みかえローン」について、それぞれの違いやメリット、デメリットなどを比較しながら解説したいと思います。

住みかえの主な目的

国土交通省の「平成30年住生活総合調査」によると、「最近5年間に実施した住み替えの目的」(複数回答)は「通勤・通学の利便」が35.1%で最も多く、次いで「広さや部屋数」(21.4%)、「世帯からの独立(単身赴任、離婚などを含む)」(18.2%)、「新しさ・きれいさ」(16.2%)、「結婚による独立」(14.1%)、「住居費負担の軽減」(13.2%)、「家族等との同居・隣居・近居」(11.8%)と続いています。

またそのほかにも「子育てのしやすさ」(9.3%)、「高齢期の住みやすさ」(7.2%)、「災害に対する安全性・治安」(6.2%)といった回答もあります。

住みかえを実施した世帯のうち、74.8%は借家からの住みかえで、持ち家からの住みかえは25.2%ですが、4世帯に1世帯ということは持ち家から住みかえることも決して珍しい話ではありません。そして上記のように住みかえの目的が人によってさまざまであるということは、裏を返せばいつ・どんな理由で住みかえを考えたり、必要に迫られたりするかは誰にも分からないと言えるのかもしれません。

図表1:主な住みかえの目的 国土交通省「2018年(平成30年)住生活総合調査」を元に筆者作成

国土交通省「2018年(平成30年)住生活総合調査」を元に筆者作成

住みかえ時に生じる住宅ローンの問題

持ち家から住みかえる場合、返済中の住宅ローンをどうするかという問題があります。購入時より時価(売却可能額)が上昇している場合や、少なくとも時価が住宅ローンの残高を上回っている場合は、現在の家を売却して、そのお金で住宅ローンを一括返済することが可能です。そして住みかえ先の家はまた新たに住宅ローンを組むことができます。

ところが時価が住宅ローンの残高を下回っている場合は、仮に売却できたとしても住宅ローンが残ることになります。そうなると自己資金で差額を一括返済しない限りは抵当権を抹消することができず、現実には売却できないということになるでしょう。また住宅は金額が大きいため、いつでも簡単に売れるとは限りません。立地などによっては売りたくてもすぐには売れないこともあります。そのようなときに選択肢になるのが「ダブルローン」と「住みかえローン」です。

ダブルローン

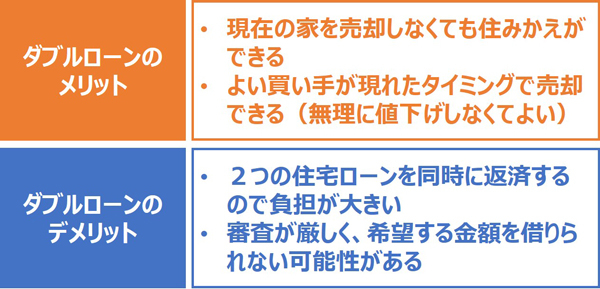

現在の住宅ローンの返済を続けながら、新たに住みかえ先の住宅ローンを組んで2つの住宅ローンを併用することを「ダブルローン」といいます。

上述のとおり、住宅はすぐに売却できるとは限りません。現在の家が売れるのを待っていたら、せっかく住みかえ先としてよい物件を見つけても他の買主が先に契約してしまうかもしれませんし、そもそも住みかえの理由によっては売れるのを待つ時間的余裕がないかもしれません。

ダブルローンを組むなら売却を待つ必要はありませんので、よい物件をみつけたタイミングで住みかえをすることができます。そして住みかえた後に従前の家を売ることもできます。その場合は特に売却を急ぐ必要はないので、無理に値下げをすることなく、納得のいく価格で売れるのを待つことができます。

ただし、2つの住宅ローンを同時に利用するということは毎月の返済額も大きくなります。なかなか売却が決まらず、二重に支払う期間が長引く可能性もあるので、資金的な余裕が必要です。また既に借り入れがある状態で申し込む住みかえ先の住宅ローンは審査がより厳しくなるので、希望する金額を借りられない可能性もあります。物件予算の計画は総返済負担率なども考慮しながら慎重に立てる必要があります。

図表2:ダブルローンのメリット・デメリット

住みかえローン

現在の家を売却してから住みかえをする場合には、「住みかえローン」という選択肢があります。

家を売却するには住宅ローンを完済して金融機関の抵当権を抹消する必要があり、売却額が住宅ローン残高を下回る場合はその差額分を自己資金で返済しなければなりません。そのようなときに自己資金が足りなくても住みかえを可能にしてくれるのが住みかえローンです。

住みかえローンとは、住みかえ先の購入資金だけでなく、現在の家の住宅ローン残高分も合わせて借りられる住宅ローンです。つまり売却額が住宅ローン残高を下回る場合に、差額分の自己資金を用意できなくても、住みかえローンで差額分を返済することによって住みかえが可能になります。

住みかえローンは契約が1本で、住みかえ先の購入資金に上乗せされるのは現在の家の売却額と住宅ローン残高の差額分のみなので、現在の住宅ローンを支払い続けながら新たに住宅ローンを組むダブルローンと比べると負担は少なくて済みます。

ただし、住みかえローンにも注意すべき点があります。まず住みかえローンは一般的に通常の住宅ローンよりも金利が高めです。住宅ローンは多くの金融機関が優遇金利(金利引き下げ)を競っていますが、住みかえローンは取り扱っている金融機関が少なく、優遇も殆どないのです。

また住みかえローンの金利タイプは金融機関によっては全期間固定金利型がない場合などがあり、通常の住宅ローンと比べると選択肢が少ないのが現状です。一方で審査は通常の住宅ローンよりも厳しく、現在返済中の住宅ローンが借入から一定期間(3年~4年程度)経過していることや、支払いに遅延がないことなどの利用条件があります。

図表3:住みかえローンのメリット・デメリット

住みかえ時の選択肢を整理

ここまで解説してきた住みかえ時の住宅ローンの選択肢を整理してみましょう。

まず現在の家をすぐに売却できる見込みがあり、なおかつ売却額が住宅ローン残高を上回るのであれば、現在の住宅ローンを一括返済し、住みかえ先の家は新たに通常の住宅ローンを組むのが合理的です。もし売却額が住宅ローン残高を下回る場合でも、自己資金で完済可能であれば同様です。

自己資金で完済が難しい場合は住みかえローンが選択肢になります。住みかえローンであれば現在の住宅ローンの残高分も合わせて借りることができます。但し通常の住宅ローンよりも審査が厳しくなるので、利用条件や住みかえ先の物件価格(借入額)は慎重に検討する必要があります。

現在の家をすぐに売却することが難しい場合はダブルローンを検討する必要があるかもしれません。但し現在の家を売却するまでは2つの住宅ローンを返済することになるので、資金的な余裕が必要です。

図表4:住みかえ時の住宅ローンの選択肢 ※あくまで考え方の参考ですので、必ずしもこのとおりである必要はありません。

※あくまで考え方の参考ですので、必ずしもこのとおりである必要はありません。

不動産会社のつなぎ融資や買換保証も要確認

自宅の売却が終わるまでの間、住みかえに必要な資金を融資してくれる「つなぎ融資」や、一定期間内に売却ができなかった場合にはあらかじめ定めた金額でその住宅を買い取ってくれる「買換保証」を提供している不動産会社もあります。

つなぎ融資が利用できれば自宅売却を待たずに気に入った物件が見つかったタイミングで購入することができ、売却を急ぐ必要もありません。加えて、購入を先行させることができるので基本的に仮住まいが必要なく、引っ越しも1回で済みます。

また買換保証があれば万が一買い手が見つからなかったとしても、あらかじめ約束した金額で不動産会社が買い取ってくれるという安心感があります。金利や諸費用を確認した上で、メリットがあると判断すれば、これらのサービスを利用するのも選択肢の一つでしょう。

【参考】野村不動産ソリューションズが提供する買換サポート(買換保証・つなぎ融資)

まとめ

たとえ持ち家であっても、長い人生のあいだには住みかえが生じることがあるかもしれません。そのようなときにどんな選択肢があるのか、そしてそれぞれの選択肢にどんなメリットや注意点があるのかを知っておくことは無駄ではないと思います。今回の記事がその参考になれば幸いです。

また住みかえの際に重要なポイントになるのが、既存住宅の時価(売却可能額)と住宅ローン残高の関係です。時価が住宅ローン残高を上回っているほど、スムーズな住みかえが可能になります。そのためには当初の住宅購入の際になるべく値下がりしにくそうな立地の物件を選ぶことや、頭金を用意することで早めに住宅ローン残高を減らしておくことが効果的であることもぜひ覚えておいてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン