住宅ローン選びのポイントは金利だけではない!団信のポイントを徹底解説

2022年11月09日

住宅ローンを組むときに団体信用生命保険(以下、団信)に加入することで、万一のことがあったときに残った住宅ローンの支払いが免除されることはよく知られていると思いますが、団信の具体的な仕組みや、一般の生命保険との違いをご存じでしょうか。また最近では団信にもさまざまな特約が付いたものがあり、その種類も増えています。

そこで今回は住宅ローン選びのポイントにもなりうる団信について、その仕組みから種類まで丁寧に解説します。

団信とは?

住宅ローンは一般的に数千万円という高額なお金を長期にわたって借りる契約になりますが、お金を借りた本人に万が一のことがあると、残された家族がその債務を引き継ぐことになります。そうならなくて済むように住宅ローンの残債が保険によって弁済される仕組みが団信です。団信に加入していれば、債務者に万一のことがあっても残された家族は債務を負わずに家に住み続けることができます。

団信の被保険者(保険の対象)は住宅ローンを借りる債務者ですが、契約者・受取人はお金を貸す側の金融機関です。したがって団信の保険金は債務者ではなく、金融機関に直接支払われ、それによって残りの住宅ローンが弁済されます。

図表1:団体信用生命保険(団信)の仕組み

団信加入は義務?

通常、民間金融機関の住宅ローンでは団信への加入が必須条件となっています。一方で住宅金融支援機構のフラット35では、団信に加入せずに住宅ローンを組むことが可能です。団信も通常の生命保険と同じように加入に際しては審査があり、そのときの健康状態や病歴等によっては加入できない可能性があります。

団信に加入できなければ民間金融機関の住宅ローンを組むことは難しくなりますが、フラット35であればそのような場合でも住宅ローンを組むことが可能です。ただし、団信に加入していないと万一のときには家族が債務を引き継ぐことになるので注意が必要です。家族ともよく話し合った上で決める必要があるでしょう。

団信保険料の支払い方法

団信の保険料は一般的に住宅ローン金利に含まれています。また後述する特約(保障の上乗せ)を付加する場合も金利に0.05%~0.3%程度上乗せして支払うことになります(ただし、金利上乗せではなく、定められた保険料を別途口座振替等で支払うものもあります)。なお、フラット35で団信に加入しない場合は、新機構団信付きフラット35の借入金利から0.2%が差し引かれます。

通常の生命保険の場合、基本的に保険料は満期まで一定ですが、団信保険料は金利に上乗せされているので、住宅ローンの残高が少なくなるほど、団信保険料も少なくなります。

団信のメリット

それでは団信のメリットを確認してみましょう。

(1)家族に債務が残らない

当然のことながら、団信に加入することで万が一のときに残された家族が債務を引き継がなくて済むことが団信に加入する目的であり、最大のメリットです。

(2)死亡以外のリスクにも備えられる

後ほど詳しく説明しますが、団信にはさまざまな特約(保障の上乗せ)が付いたタイプもあり、死亡だけでなく疾病や自然災害のリスクにも備えられる団信があります。住宅ローンの返済は長期にわたるため、返済期間にはさまざまなリスクがあるかもしれません。支払いの負担は増えますが、特約を付けることでより安心が得られます。

(3)相続税が掛からない

通常の生命保険の場合、相続人が受け取る死亡保険金には「500万円×法定相続人数」の非課税枠が適用されますが、非課税枠を超える金額については相続税の課税対象とされ、相続税が掛かる場合があります。しかし団信は相続人が受け取るのではなく、債権者である金融機関に支払われるため、相続税が掛かることはありません。

(4)年齢によって保険料率が変わらない

通常の生命保険では同じ保険金額でも被保険者の年齢が高いほど保険料率が上がり、高い保険料を支払うことになりますが、団信では年齢に関わらず保険料率が一定です。そのため、年齢が高い人ほどお得と言えます。

団信のデメリット・注意点

次に団信のデメリット・注意点についても確認しておきます。

(1)返済額が増える

団信保険料は金利に含まれているため認識しづらいですが、たとえばフラット35の場合であれば、金利の中に0.2%相当の機構団信保険料が含まれています。

仮に3,000万円の住宅ローンを30年で返済する場合、金利が1.5%であれば総返済額は37,272,768円、1.3%であれば36,245,144円と、わずか0.2%でも約103万円の差が生じます。つまり団信保険料としてこれだけの金額を支払っているのです。特約で保障を上乗せする場合も同様です。

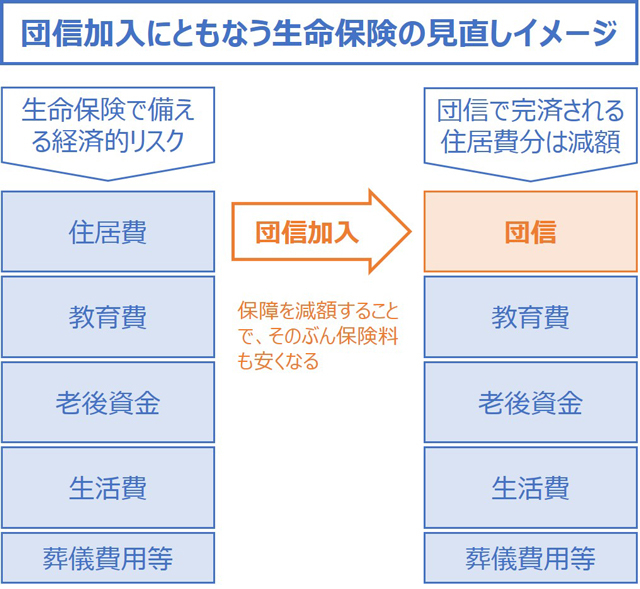

なお、住宅ローンを組む前から生命保険に加入している場合、もし遺族の住居費も想定して保険金額を設定しているのであれば、団信に加入した後はその分の保障が重複することになるので、生命保険の保険金額を減額してもよいと考えることもできます。保険金額を減額すれば支払う保険料も下がりますので、その分団信の負担を相殺することができます。

図表2:団信加入にともなう生命保険の見直しイメージ

(2)所得控除が受けられない

一般的な生命保険は年末調整・確定申告において生命保険料控除の対象となり、支払った保険料に応じて所得税・住民税の還付が受けられますが、団信は生命保険料控除の対象にはならないため還付もありません。

(3)相続税の債務控除が受けられない

相続税の計算において、相続した財産の中に負の財産(借金)がある場合はその金額を相続財産から控除することが認められていますが、団信に加入している場合は住宅ローンが消滅するため債務控除が認められず、自宅不動産の評価額がそのまま相続税の課税対象になります。

一方で団信に加入しておらず、一般の生命保険で受け取った死亡保険金によって住宅ローンを返済する場合は、住宅ローンの残高が債務控除の対象になり、死亡保険金にも非課税枠が認められるため(ただし、非課税枠を超えて受け取った生命保険金は課税対象になります)、相続財産の評価額を引き下げる効果があります。

(4)保障を自由に選べない

後述するように団信にはさまざまな特約(上乗せ保障)が付加されたタイプもありますが、金融機関によって取り扱っている団信のタイプは異なります。

また団信保険料は金利に含まれる(上乗せされる)ということは、必然的に住宅ローンと団信はセットになり、住宅ローンを申し込んだ金融機関が取り扱っている団信しか選ぶことはできません。したがって住宅ローンを検討する際には単に金利の低さだけでなく、取り扱っている団信の種類や内容にもしっかり目を向けておいた方がよいかもしれません。

団信の種類

最近ではさまざまなタイプの団信があり、金融機関によって取り扱っている団信の種類は異なります。ここでは主な団信についてその特徴を解説します。

(1)通常の団信

通常の団信では被保険者(住宅ローンの債務者)が亡くなった場合、もしくは高度障害状態になった場合に住宅ローンの残債が弁済されます。

(2)がん団信・3大疾病保障付き団信・8大疾病保障付き団信など

がん団信は死亡・高度障害に加えて、所定のがんと診断確定された場合にも残債が弁済され、以後の返済が不要になります。また3大疾病保障付き団信ではがんに加えて、急性心筋梗塞・脳卒中で所定の状態になった場合も適用されます。さらに8大疾病保障付き団信、11疾病保障付き団信(生活習慣病団信)など、適用される疾病の範囲が拡大された団信もあります。

(3)ワイド団信

団信に加入するには審査がありますが、持病などがあり通常の団信には加入できない人もいます。そのような人でも加入できるように引受条件を緩和したのがワイド団信です。ただしワイド団信は通常の団信と保障内容は同じでも、一定の料率が上乗せされるので返済の負担は増えます。

(4)夫婦連生団信

最近は共働き世帯が増えており、夫婦で収入合算して住宅ローンを組むケースも珍しくありません。収入合算する方法として「連帯債務型」と「連帯保証型」がありますが、連帯債務型において夫婦のどちらか一方に万が一のことがあれば住宅ローン残高の全額が弁済されるのが夫婦連生団信です。共働きでお互いの収入があることを前提に住宅ローンを組む場合には安心できる団信制度と言えます。

(5)自然災害補償付き団信

地震や台風、豪雨などの自然災害に被災した場合に、住宅の罹災規模に応じて住宅ローンの返済が一定期間免除されたり、あるいは住宅ローン残高の一定割合が免除されたりする団信です。

日本は自然災害が多い国ですが、特に地震は火災保険の補償対象外で、地震保険に加入していたとしても火災保険金額の50%が補償上限となるため、十分な補償が受けられない可能性があります。近年も各地で大規模災害が発生しているため、こういう補償があると安心という人は多いかもしれません。

図表3:目的に応じて検討したい、さまざまな団信

まとめ

住宅ローンを検討する際にはどうしても金利に目が行きがちですが、何より大切なことは借りたお金を最後まで確実に返済することです。そのためにもさまざまなリスクに対応した団信があることは知っておきたいポイントです。住宅ローン選びの際には団信の種類や内容についてもチェックしてみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン