その住宅ローン、本当に安いの?「当初金利」ではなく「実質金利」を見るべき!

2014年12月12日

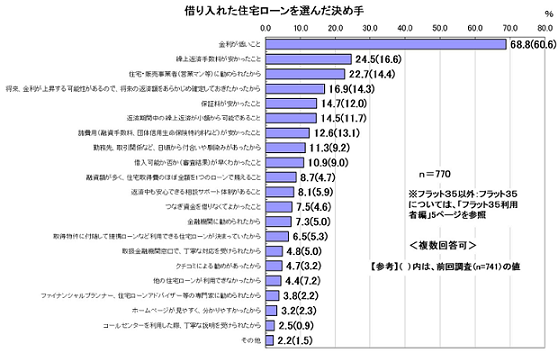

住宅金融支援機構の「2014年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第1回)」という調査によると、住宅ローンを選ぶ方の多くが重視するポイントは次のようになっていて、全体的にコスト意識が高い傾向にあることがわかります。

では、金利が本当に安いかというのは、どうやって判断しているのでしょうか。表面の金利だけで安さを判断していないでしょうか。

では、金利が本当に安いかというのは、どうやって判断しているのでしょうか。表面の金利だけで安さを判断していないでしょうか。

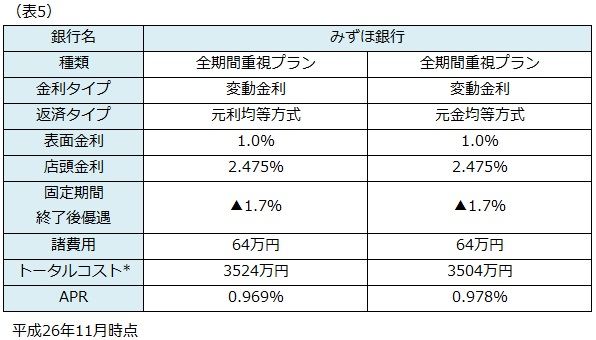

住宅ローンのコストは、主に金利と諸費用で構成されます。例としていくつかの商品を比較してみましょう。

商品によって諸費用がそれぞれ大きく異なっているため、表面金利だけで判断するのは非常に問題であるとわかっていただけると思います。それならばこれらの諸費用も合計して年間の利率に換算したほうが、比較がとても簡単になると思いませんか。

商品によって諸費用がそれぞれ大きく異なっているため、表面金利だけで判断するのは非常に問題であるとわかっていただけると思います。それならばこれらの諸費用も合計して年間の利率に換算したほうが、比較がとても簡単になると思いませんか。

これが「実質金利(APR)」の基本的な考え方です。「APR」とは、Annual Percentage Rateの略で、金利と諸費用をトータルで見た上でかかるコストを年間の利率に換算します。

当初の金利を「表面金利」、そしてトータルコストを反映させた金利を「APR」として先ほど取り上げた商品をもう一度比較すると次のようになります。

表面の金利だけでは見えない諸費用をも勘案し、トータルコストをわかりやすく表現しているのが「APR」の最大の特徴です。

表面の金利だけでは見えない諸費用をも勘案し、トータルコストをわかりやすく表現しているのが「APR」の最大の特徴です。

住宅ローンは選ぶのが難しくなっている

2007年の住宅金融公庫の民営化が契機となり、銀行が本格的に住宅ローン業務に取り組むようになりました。またその後は時間が経過するごとに、住宅ローンを取引の柱の一つに据える金融機関が多くなり、金利や諸費用についてそれぞれ独自の設定をして、顧客獲得に注力するようになりました。そのせいで金利優遇制度や商品バリエーションが多様化し、商品比較はとても難しくなっています。

特に、金利競争が激化により、表面金利は信じられないくらい低くなってしまっています。おそらく、金融機関としても取引の量を確保するために表面金利を引き下げざるを得ないのですが、一方で取引の採算性をどうにか確保しようとする動きも見られます。例えば、当初金利優遇終了後の金利水準を高くしたり、諸費用を高くしたりなど、さまざまな形で収益をとろうとしています。

しかし、どう見ても収益が確保できそうにない、逆に言えば採算をどうやってとるのか心配になってしまうような住宅ローンも存在します。金融機関の経営的にはパンダのような客引き的な位置づけなのかもしれませんが、利用者にとっては、そういった商品を発見できれば、『買い』であることは間違いありません。

では、どれが『買い』なのか、それを見分けるのに「APR」は非常に便利なのです。

当初期間の優遇が大きく、固定期間終了後の優遇が小さくなるタイプを三菱東京UFJ銀行では、「ぐんとうれしい住宅ローン」と呼んでいます。また、全期間一律で優遇するタイプを「ずーっとうれしい住宅ローン」と呼んでいます。

これらのどちらが有利かは表面金利だけをみてもわからないので、APRを計算してみましょう。

5年固定は「ずーっとうれしい住宅ローン」が、10年固定は「ぐんとうれしい住宅ローン」が有利になるようです。当初固定期間と固定期間終了後の期間の長さ、それからそれぞれの金利水準によって、どちらが有利かが変わってくるのです。ここでは計算しませんが、借入期間によっても変わってきます。

5年固定は「ずーっとうれしい住宅ローン」が、10年固定は「ぐんとうれしい住宅ローン」が有利になるようです。当初固定期間と固定期間終了後の期間の長さ、それからそれぞれの金利水準によって、どちらが有利かが変わってくるのです。ここでは計算しませんが、借入期間によっても変わってきます。

しかし、5年固定と10年固定のような、金利タイプが異なる住宅ローンの比較には「APR」は向いていません。固定期間終了後の金利を変動金利に設定して計算しているため、金利リスクに関する情報は全くないからです。「APR」は同じ金利タイプ同士の比較に用いるべきでしょう。

前述のパターンを見れば、固定期間終了後の優遇が重要であることはおわかりいただけると思います。しかしながら、固定期間終了後の優遇金利だけを見ても正確な判断はできません。それは、基準となる店頭金利が異なっている場合があるからです。優遇幅が大きくても、店頭金利が高ければ、優遇幅の大きさが必ずしも有利に働く訳ではないからです。

例えば、ソニー銀行は固定期間終了後の優遇幅は1.35%で、イオン銀行の1.8%よりも小さいです。しかしソニー銀行の店頭金利の水準が低いことから、表面金利よりも差は縮まってはいるものの、「APR」はやや低くなっています。単純に表面金利だけでなく、店頭金利の水準、優遇幅などのトータルでどれくらいのトータルコストに効くのかは、個別に計算する必要があります。

例えば、ソニー銀行は固定期間終了後の優遇幅は1.35%で、イオン銀行の1.8%よりも小さいです。しかしソニー銀行の店頭金利の水準が低いことから、表面金利よりも差は縮まってはいるものの、「APR」はやや低くなっています。単純に表面金利だけでなく、店頭金利の水準、優遇幅などのトータルでどれくらいのトータルコストに効くのかは、個別に計算する必要があります。

また、住信SBIネット銀行については8疾病保障がついていますが、金利に上乗せはありません。他の金融機関は普通団信のみがほとんどなので、8大疾病保障のコストは0.2~0.3%程度と考えられ、実質的に割安となる可能性が高いです。実際、ソニー銀行とのAPRの差は0.091%のため、疾病保障が必要な人にとっては住信SBIネット銀行の方が相対的に安くなります。

また、新生銀行は、店頭金利はソニー銀行よりも低くなっていますが、固定期間終了後の優遇幅が低く、結果としてAPRがかなり高くなっています。このことをみると、固定期間終了後の優遇幅は、変動金利型においてかなり大きな影響があることがわかります。

支払時期の違いを反映した指標

「APR」の大きな特徴の一つに、それぞれの支払の支払時期の違いを反映して計算される点があります。言い換えれば、諸費用が大きかったり、返済開始直後の返済額が大きかったりすると、トータルコストが同じであっても、「APR」が大きくなるということです。

例えば、元利均等方式と元金均等方式についてですが、元利均等方式は金利が変わらない限り返済額が原則一定額となるのに対し、元金均等方式は、初回の返済額が大きく徐々に小さくなっていくため、返済開始直後の返済額が相対的に大きくなります。このようなパターンについて試算してみましょう。

トータルコストは元金均等方式の方が20万円安いにもかかわらず、「APR」では元利均等方式の方が、0.09%安くなるという結果になっています。元金均等方式のように返済額が返済開始直後から相対的に大きいと、利回りが高くなる傾向があります。つまり、トータルコストの差額分をAPR以上の利率で運用できれば元利均等方式の方が得になるということです。

トータルコストは元金均等方式の方が20万円安いにもかかわらず、「APR」では元利均等方式の方が、0.09%安くなるという結果になっています。元金均等方式のように返済額が返済開始直後から相対的に大きいと、利回りが高くなる傾向があります。つまり、トータルコストの差額分をAPR以上の利率で運用できれば元利均等方式の方が得になるということです。

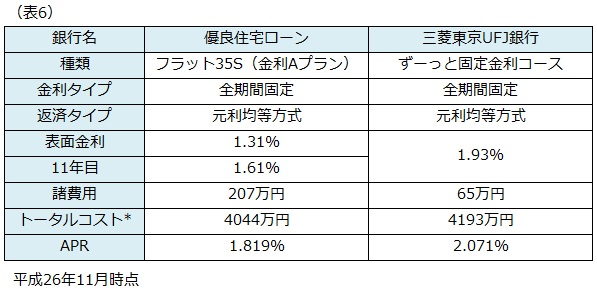

また、諸費用の中でも特に気になるのが、団体信用生命保険料です。フラット35の場合は債務者が負担することになっていて、総額で数百万円かかるため、「APR」に大きな影響があることが予想されます。

金利はフラット35が安く、諸費用は三菱東京UFJ銀行の全期間固定が安いですが、「APR」で見ればフラット35の方に軍配があがることがすぐにわかります。

金利はフラット35が安く、諸費用は三菱東京UFJ銀行の全期間固定が安いですが、「APR」で見ればフラット35の方に軍配があがることがすぐにわかります。

このように「APR」を利用すれば、表面金利ではわからない金利設定や諸費用の違いをより正確に判断することができます。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

連載バックナンバー知っておきたい!住宅ローンの最新動向

- 2015/06/24

- 2015/05/25

- 2015/05/07

- 2015/03/09

- 2015/02/16

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン