異次元緩和の象徴?フラット35の金利が史上最低水準に!

2015年02月16日

フラット35の引下幅が再び拡大します

フラット35の金利の最低値が、2015年2月現在で1.37%と史上最低水準となっています。

更に、平成27年1月9日の補正予算の閣議決定を受け、フラット35Sの金利引き下げ幅が2月からこれまでの0.3%から0.6%に拡充されることとなり、低金利の切り下げはとどまるところを知らないようです。

ご存知の方もいらっしゃるとは思いますが、過去の最大引き下げ幅は2010年の「当初10年間▲1.0%、更に10年間▲0.3%」ですから、これと比べれば引き下げ幅が小さいと主張する方もいらっしゃるでしょう。しかし、当時とは金利水準が異なっていることを見過ごしてはなりません。

前述の最大優遇の時期のフラット35基準金利の最低値平均は約2.41%で、1.0%を差し引けば、当初の適用金利は1.41%となります。これに対し、2015年2月時点のフラット35の基準金利の最低値は1.37%なので、仮に2月の金利から0.6%を差し引くと、当初の適用金利は0.77%となります。この水準はまるで銀行の変動金利の優遇適用レベルです。これこそまさに異次元緩和の象徴のような事象ではないでしょうか。

最近のフラット35の基準金利はどのように動いているか

前回のコラムでは、1年間の金利見通しとして、金利は低いままだと予想しました。ただ、ずっと横ばいかと言えばそうではなく、底値の切り下げはありそうです。

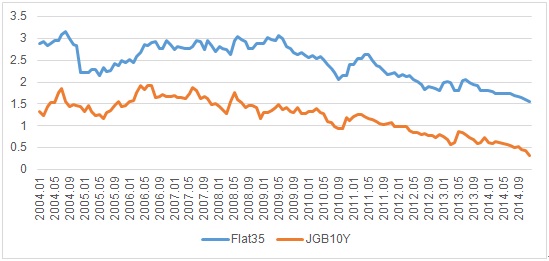

フラット35の基準金利は、一般的には日本国債10年物に連動していると言われています。グラフ1から、財務省の国債金利情報の月末のデータとフラット35の最低金利は、高い連動性があることが確認できます。

グラフ1 10年国債の終値とフラット35Sの推移 出典:財務省、フラット35のWebサイト

出典:財務省、フラット35のWebサイト

次に、日本相互証券株式会社のHPの長期金利推移グラフから、直近1年間の10年国債の最終利回りの推移をグラフ2で確認してみましょう。

グラフ2 10年国債の終値の推移 出典:財務省Webサイト

出典:財務省Webサイト

1年前は、10年国債は0.6%台で推移していましたが、その後は徐々に低下し、年末にかけては0.3%と半分に、2015年1月に入ってからは、一時は0.2%を割り込みました。絶対値は0.1~0.3%の下落と小さいように見えますが、相対的には大きな引き下げとなっています。

昨年末近辺の水準は0.3%台で、そこから低下傾向にあり、2月のフラット35の基準金利は、更に低下することとなりました。

変動金利と固定金利を比べると

フラット35の基準金利は最近でも低下していますが、変動金利は一部の例外を除き、ほとんど変化していません。これは、変動金利が引き下げできないほど低くなっているからではないかと推測しています。

変動金利に比べて固定金利のほうが大幅に下がっているということは、相対的に固定金利の方が有利になりつつある、と言うことができます。

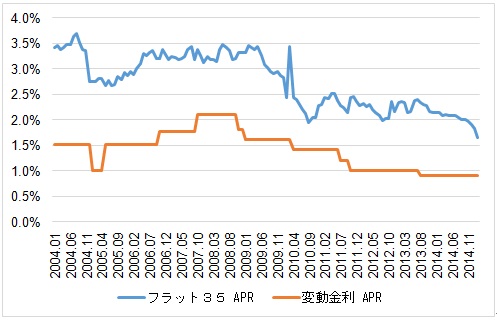

そこで、某メガバンクの変動金利で最優遇を適用した場合と、フラット35S(金利Aプラン)とで、それぞれ借入金額3000万円、借入期間35年、元利均等方式という前提で実質金利(APR)を計算し、比較してみました。APRを使うのは、金利だけでなく諸費用も考慮しつつ、金利の途中の変化も加味した総合的な利回りで計算すべきと考えるからです。(第5回「その住宅ローン、本当に安いの? 「当初金利」ではなく「実質金利」を見るべき!」 をご参照ください。)

グラフ3 変動金利(最優遇金利:優遇幅は1.7%)とフラット35S-Aの実質金利(APR)の推移 出典:ホームローンドクター(メガバンク、フラット35のWebサイトを基に試算)

出典:ホームローンドクター(メガバンク、フラット35のWebサイトを基に試算)

変動金利とフラット35も同じような値動きをしているように見えますが、その動きには微妙な差があります。それをよりわかりやすく把握するため、スプレッド(各金利の差)を、グラフ4で見てみましょう。

グラフ4 変動金利とフラット35SのAPR(実質金利)のスプレッド(金利の差) 出典:ホームローンドクター(メガバンク、フラット35のWebサイトを基に試算)

出典:ホームローンドクター(メガバンク、フラット35のWebサイトを基に試算)

変動金利とフラット35のスプレッドは平均が1.336%なのですが、2015年1月は0.914%、2015年2月は(仮定の数字ですが)0.656%となり、引き下げ幅の拡大によりその差は縮まることがわかります。グラフ4を見ると、過去最小は2010年9月の0.536%なので、決して最小値ではありませんが、それでもかなり低い水準です。

またグラフ3を見れば、絶対水準で変動金利が安いことは誰にでもわかりますが、変動金利の持つ金利変動リスクをどのように判定すべきかについては判断が難しいところです。そこで、このスプレッド(金利の差)を利用してはどうでしょうか。このスプレッド(金利の差)は、言い換えれば、金利上昇を抑えるための保険料ととらえることができます。つまり、年間0.656%の金利を追加で払えば、金利上昇リスクは完全に排除できるということです。

また0.656%程度の金利変動は過去における平均値よりも小さいということは、その保険料が割安であるということも意味します。日銀が物価2%上昇を目指している環境であることを合わせて考えても、とても安いと感じるのは、私だけではないはずです。

変動金利の絶対水準があまりにも安いことだけに目を奪われず、フラット35との相対的な安さも判断材料にいれていただければと考えます。

超低金利が継続する悪影響

このような金利水準は、住宅ローンを利用する側にとってみれば夢のようですが、商品を提供している銀行にとっては悪夢のような状況でしょう。

2014年10月の日本銀行の金融システムレポートによれば、銀行の住宅ローン採算レートは徐々に低下しており、当初10年固定金利では1.12%だと言います。しかもこれには経費率や信用コスト率が含まれておらず、また現在のメガバンクの最優遇金利が1.15%であることを考えると、実質赤字取引なのです。住宅ローン残高の伸び率が徐々に鈍化していることからもそれはうかがい知れます。

フラット35の場合、貸出債権は証券化され、機関投資家(保険会社や年金基金など)が購入していると見られますが、現在彼らは国内の長期債券の買い入れを抑制し、海外債券の買い入れを増加させる傾向にあるようです。おそらく金利が低すぎて現時点で発行される債券では採算割れとなっているか、あるいは金利上昇時のリスクをこれ以上負うことができないと判断しているのでしょう。

つまり超がつくほどの低金利が長期間に渡って継続するということは、保険金や年金の将来の支払の安定性を毀損しているとも言えるのです。住宅ローンの支払いコストが抑えられるというメリットばかり考えるのではなく、負の側面にももう少し目を向け、低金利が続くという未来は避けなればならない、ということを知ってほしいと考えます。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

連載バックナンバー知っておきたい!住宅ローンの最新動向

- 2015/06/24

- 2015/05/25

- 2015/05/07

- 2015/03/09

- 2015/02/16

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン