認定長期優良住宅、認定低炭素住宅はいくらお得なのか?

2015年05月07日

長期にわたり良好な状態で使用するための措置が講じられた「長期優良住宅」や、省エネの代表である「低炭素住宅」など、近年「性能が高い」住宅の導入が推奨されていますが、こういった家はそうでない家に比べて当然価格が高くなりやすいものです。国としてはそれらの認定取得を促進させたいので、さまざまな優遇制度を導入してその普及を後押ししています。

今回は、そういった住宅を購入することは、いくらお得なのか、具体的に検証してみたいと思います。

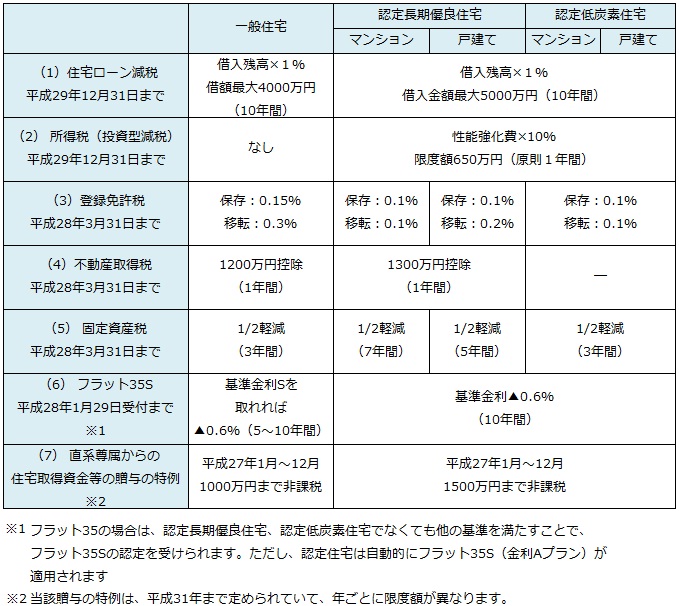

まず、認定長期優良住宅や認定低炭素住宅については、一定の基準を満たす住宅を増やすために国がさまざまな優遇制度を設けています。

その優遇制度は多岐に渡るため、全体を把握するのは少々困難です。そこで今回は新築一戸建てに焦点をあてて解説していきたいと思います。共通しているものもありますが、認定低炭素住宅よりも認定長期優良住宅の方が適用される制度の数が多いです。

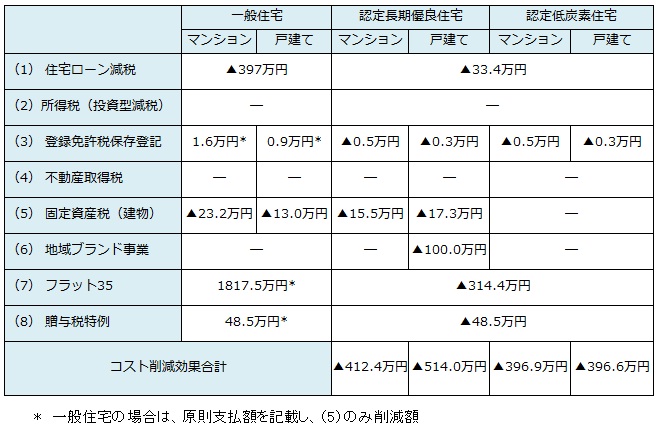

しかしこれらの表を見ても、果たして本当にお得なのかどうか、簡単にはわからないでしょう。

そこで認定住宅は一般住宅の場合と比べてどれくらいコスト削減に貢献するのかをまとめてみました。

【前提条件】

マンション:5700万円(土地分:3700万円、建物分2000万円)、諸費用300万円

戸建て:土地:3000万円、建物2700万円、諸費用400万円

借入金:5000万円、借入期間35年、元利均等方式

年齢40才、平成25年年収800万円の会社員、勤続10年以上

年間50万円の税額控除が受けられる税金を払っている

フラット35を利用する予定で、基準金利は1.54%、Sは当初の適用金利は0.84%

また、1500万円の贈与を受ける前提で考える

(1)住宅ローン減税

住宅ローン減税は、所得税と住民税として支払うべき税金を返してくれる制度です。

借入金額の上限は一般の住宅が4000万円で、認定住宅は5000万円となっています。今回のケースでは借入金額5000万円と設定しましたので、差額1000万円分の税額控除が1%で、100万円ぐらい差がつくかと思った方も多いと思いますが、実は意外にそうはなりません。10年分で前者は397万円、後者は431万円となります。これは、それぞれの金利も異なっていて、認定住宅の方が金利が低いため、返済スピードが速いことが原因です。今回のケースでは認定住宅でも約33万円しか安くなりません。

(2)所得税(投資減税型)

(1)は住宅ローンを利用していることが前提ですが、(2)は住宅ローンを利用していなくても適用することが可能となっています。また所得税の税額控除は、(1)、(2)の併用ができないためどちらかを選ぶ必要があります。

今回のケースでは住宅ローンを利用する前提であり、10年間使える(1)の方が有利なので、(1)の方を採用します。

(3)登録免許税

登録免許税は、法務局に土地や建物の登記をする場合にかかりますが、認定住宅の場合は建物にのみ適用されます。

登録免許税の住宅に係る減税措置は、建物の取引に適用されますが、一般住宅でも通常の取引よりも減税対象となります。認定住宅の場合には、所有権の移転登記と所有権の保存登記について更なる軽減があります。ケースでは、マンション、戸建てとも保存登記のみ一般住宅より軽減される取引であるとします。(所有権の移転登記、抵当権設定登記は差がないので試算対象から外れます)

登録免許税は、固定資産税評価額に税率をかけて計算しますが、固定資産税評価額は土地の売買価格や建物の工事請負金額そのものではありませんので、ご注意ください。

今回は、固定資産税を次のように仮定しています。(固定資産税評価は、弊社が設定しています。)

マンション:建物の固定資産評価額は1108万円とする

一般住宅:1108万円×0.15%=1.6万円

認定住宅:1108万円×0.1%=1.1万円

戸建て:建物の固定資産評価額は619万円とする

一般住宅:619万円×0.15%=0.9万円

認定住宅:619万円×0.1%=0.6万円

こうやって計算すると、0.15%→0.1%と、引き下げ率▲33%なのですが、金額ベースではあまりメリットはないようです。

(4)不動産取得税

新築住宅取得における不動産取得税の軽減措置は大きく、今回のケースではすべて0円となりました。新築では単価がよほど高くなければ不動産取得税はかからないでしょう。仮にかかる場合でも、固定資産税評価額からの控除額の差100万円の税率分だけが税額の差となります。税率は3%なので、本ケースでは差は0円でしたが、最大でも3万円にしかなりません。

(5)固定資産税

建物の固定資産税は、固定資産税評価額に1.4%の税率をかけるのが基本となります。住宅用の不動産であれば、固定資産税の優遇制度は適用され、一般住宅であれば、3年間は固定資産税評価額を半分にすることができます。認定低炭素住宅も一般住宅と変わりはありません。

マンション:1108万円×1.4%÷2×3年間=23.2万円

戸建て:619万円×1.4%÷2×3年間=13.0万円

認定長期優良住宅であれば、5~7年間、評価額を半分にすることができます。

マンション:1108万円×1.4%÷2×5年間=38.8万円

戸建て:619万円×1.4%÷2×7年間=30.3万円

固定資産税は、15~17万円の差がつくようです。

(6)フラット35S(金利Aプラン)

フラット35を利用するには適合証明書が必要となりますが、認定住宅であれば自動的にフラット35S(金利Aプラン)を適用できます。これは、2015年4月現在の金利1.54%から0.6%を優遇する制度です。

今回は一般住宅ではフラット35Sが適用できない前提で全期間の総支払利息と団体信用生命保険料の合計が1817.1万円で、フラット35S(金利Aプラン)を適用すると、1502.7万円で、約314.4万円の削減となります。ただし、一般住宅であっても、仕様によっては、フラット35S(金利Aプラン)、(金利Bプラン)のどちらでも適用できます。

(7)直系尊属からの住宅取得等資金の贈与の特例

直系とは自分の両親または祖父母という意味です。住宅取得等の資金の贈与は、現金の贈与のみが対象としている点に注意が必要です。またこの特例は、時間の経過に応じて非課税の金額が減額される点にも留意しなくてはなりません。

一般の住宅であれば、平成27年12月31日までの贈与については、1000万円まで贈与税がかかりません。従って、ケースの1500万円の贈与の場合であれば、贈与の基礎控除110万円とあわせて、差し引きすれば、390万円が贈与性の課税対象額となり、現在の税率であれば48.5万円がかかる計算になります。

認定住宅であれば、1500万円までが贈与税がかからないので、0円となります。

差額は48.5万円と、贈与額が大きくなれば差も大きくなります。

こうしてみると、認定住宅は一般住宅にくらべて400万円前後のコスト削減効果があることがわかります。これは物件総額5700万円の7%に相当しますので、相対的に大きなコスト削減であると考えられます。ただしその効果の大部分は(7)のフラット35の適用によるものです。

つまり認定住宅とフラット35の組合せが非常に有効であると言うことができるでしょう。これに地域ブランド化事業の100万円が加われば更に大きな削減効果が期待できるので、戸建ての購入を検討している方はそれを意識して探すのもいいと思います。

マンションについては一般的には設計の段階で認定住宅かどうかが決まっているので、購入前に確認すればよいでしょう。

戸建ての場合は、基本仕様で既に対応している施工業者もありますが、対応していない場合もあります。対応していなければ仕様を上げる必要がありますので、その場合コストアップする分がいくらになるかを確認し、コスト削減効果とのバランスを考えて仕様を上げるべきかを検討すればよいでしょう。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

連載バックナンバー知っておきたい!住宅ローンの最新動向

- 2015/06/24

- 2015/05/25

- 2015/05/07

- 2015/03/09

- 2015/02/16

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン