気になる金利上昇。今、知りたい!住宅ローン金利の仕組み

2013年07月05日

金利上昇が騒がれている?

2013年5月、ニュースだけでなくワイドショーでも住宅ローンの金利が注目されました。話題になったわけは、「金利急騰」。アベノミクスで今後の景気回復が期待される中、金利だけ先に上がってしまったのか?どんどん上がってしまうのか?と住宅ローンをこれから借りようと思っている人も、すでに借りている人も心配になったことでしょう。

確かに、数ヶ月間の動きを見ると金利は上昇しています。ただし、今の金利が高いのか低いのかは、もう少し長いスパンの中で現状を見ないと判断できません。長期固定の住宅ローン金利にも影響をおよぼす長期金利(10年国債の利回り)について、過去3年間の推移を見てみましょう。

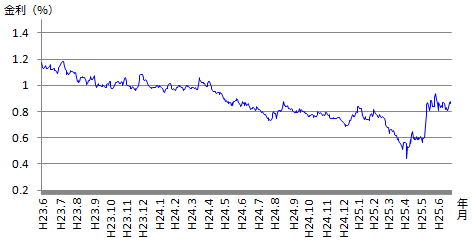

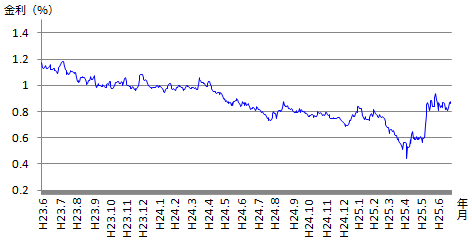

長期金利(10年国債の利回り)の推移:平成23年6月~平成25年6月

※財務省国債金利情報より筆者作成

2013年4月に史上最低の金利をつけた後、5月下旬には1%近くにまで上昇しました。金融機関は、前月の金利の動きも見て住宅ローンの金利を決定します。例えば、フラット35の最低金利は、4月は1.8%、7月は2.05%になりました。

しかし、上昇してきたとは言え、まだ長期金利(10年国債の利回り)は1%を下回っており、1年前の6~8月とほぼ同水準です。1%前後で推移している間は、低い水準と言って過言ではないでしょう。住宅ローンを利用する私たち一人ひとりが心がけたいことは、毎月の小さな動きだけでなく、視野を広くして、そもそも金利水準としては高いのか、低いのかを判断することです。今後、本当に景気が回復してくれば金利も上昇基調になってくると思われますので、チェックは必要です。ただし、短期間の動きだけで不安を煽られることのないようにしたいものです。

変動金利型の指標は「無担保コール翌日物金利」

住宅ローンの金利上昇が騒がれたものの、変動金利型の金利は動きませんでした。これは、変動金利型と長期の固定金利型とは、影響を受けるものが異なるためです。

10年固定やそれ以上の長期固定のものは、前述のように10年国債の利回りが一つの指標となります。一方、変動金利型は「無担保コール翌日物金利」というものが指標となります。こちらは、国の政策もあり低い水準で安定しています。そのため変動金利型の金利は依然として低いままで動いていません。

このように、住宅ローンの金利は、大きくは変動金利型か長期の固定金利型かによって、影響されるものが違うため動きが異なります。金利の動向を見るのであれば、両方の動きを継続的にチェックしていきましょう。

金利上昇に備えるには?

住宅ローンの金利がどのように動くかを予測するのはなかなか難しいものです。しかし、金利が上昇しても対応できるよう、あらかじめ対策を講じておくことならできるでしょう。住宅ローンの金利タイプ別に、対策を考えてみましょう。

変動金利型の金利上昇対応策

・家計に余裕を。繰上返済資金をつくろう

変動金利型は、通常年2回金利が見直されますが、毎月返済額・ボーナス返済額は5年間は変わらず、5年毎に見直しするというものです。

仮に金利が上昇した場合、毎月返済額・ボーナス返済額は変わらない間は返済額に占める利息の割合が多くなるため、当初の予定よりも元金の減りが遅れ、支払い利息が増えることになります。また、毎月返済額・ボーナス返済額も5年毎の見直しで遅れて増えることになります。

返済額がアップしても家計が苦しくならないよう、他の支出の見直しを行い、今から余裕を持っておくことが一番の対策です。余裕があれば貯蓄もでき、それを繰上返済にまわして元金を減らすというサイクルもできるでしょう。

[参考リンク] 変動金利型の仕組み

・固定金利へ借り換える

今後の金利の上昇が不安だ、という場合には固定金利型への借り換えも対策の一つです。固定金利型への借り換えを考える場合はタイミングに注意しましょう。変動金利型の金利が上昇してくる頃には固定金利の金利はすでに上昇していまっている可能性があります。長期金利の動きを見ながら、低い水準のうちに借り換えを検討しましょう。

固定金利選択型の金利上昇対応策

・残りの固定期間が短い場合は、変動金利型と同じような対策を

固定金利選択型は、当初定めた期間については金利が固定され、当初の固定期間終了時にその時点での金利で毎月やボーナス時の返済額の見直しが行われるものです。その時点で金利が上昇していると返済額はアップします。いつ見直しが行われるのか、残りの固定期間を確認しておきましょう。固定期間が残り少なければ、変動金利型の場合と同様の対策を講じておきましょう。

[参考リンク] 固定金利選択型の仕組み

・借り換えを検討する

固定金利選択型で借入れしていて、残りの固定期間が少ない場合は、金利が低いうちに固定期間を延ばすために借り換えをするのも対策の一つです。

例えば、当初10年固定を借入れし、現在までに6年間返済をして、残りの固定期間が4年となっている場合でも、いま10年固定のものに借り換えることで、今後10年間はまた固定金利となります。次の金利の見直し時期が10年後となりますので、金利上昇のリスクを抑えることにつながります。

金利がまださほど上昇していない今だからこそできることがあります。金利の動向をチェックすることと並行して対策も講じておきましょう。

株式会社マネーライフナビ取締役。

ファイナンシャルプランナー(一級FP技能士)、宅地建物取引主任者、信託銀行不動産部勤務、 不動産コンサルティング会社を経て、1996年にFPとして独立、2010年より現職。 家計全般、保険の見直し、住宅購入など個人向け相談を中心に、 執筆、マネーセミナー、マネーコンテンツの制作等を行う。

連載バックナンバー高田先生に聞く!住宅購入マネー事情

- 2014/05/07

- 2014/04/02

- 2014/03/05

- 2014/02/05

- 2014/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン