家計防衛のための住宅ローン対策

2014年01月08日

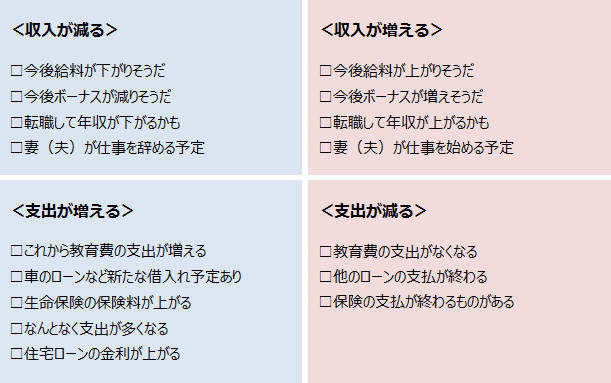

住宅ローンの返済が厳しくなるとしたらどんなとき?

物件の予算や借入れする金額を考えるとき、将来の家計を予想してみましたか?多くの人が今の収入や支出を基準に考えていると思います。

住宅ローンの返済は長く続くので、その間には家計の変化もあるはずです。少なくとも、予想できること、予定していることは今から把握しておくと住宅ローンの返済も計画的に行えます。

住宅ローン返済中に家計が厳しくなると予想されるのであれば、その時期に向けて備えをしておくことも必要です。まずは、あなたの家計の今後のパターンを確認してみましょう。

結果はいかがでしたか?水色の部分にチェックがある人は今後家計は厳しくなる傾向に、ピンクの部分にチェックがある人は今後の家計は少し楽になる傾向にあります。家計の状況が変わりそうであれば、何年後なのかも考えておくと良いでしょう。

家計防衛のための家計見直しは固定費から

将来、家計が厳しくなるだろうという予想であれば、対策を講じておきましょう。

最も効果的な対策は「貯蓄をしておく」です。予想外のことが起きたときにも貯蓄は役立ちます。同じ貯蓄額でも毎月取り崩す金額が少ないほど、家計の立て直しに充てられる期間を長くすることができます。貯蓄することと合わせて、家計をスリム化しておくことも対策の一つです。

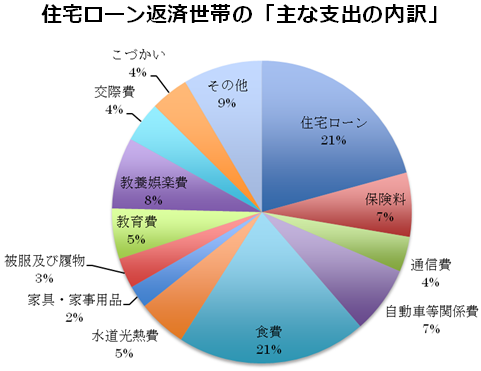

下のグラフは、住宅ローン返済世帯にはどんな支出がどれくらいあるのかを表したものです。住宅ローン以外に食費、教養娯楽費、保険料、自動車等関係費なども多くなっているのがわかります。

家計のスリム化効果が出やすいのは、固定費の見直しです。食費や光熱費を節約しようとすると、毎月努力や我慢が必要になりますが、毎月必ずかかる固定費は、一度見直しをすればその効果が続くからです。入っている保険に保障の重複はないか、通信費を削減するためにプランの変更はできないか、車は本当に必要か、もっと維持費が安くすむ車に変えられないかなど検討してみましょう。

そして、住宅ローン返済中には安易に固定費を増やさないことも心がけましょう。車などの購入のために新たなローンを組む、貯蓄性が高い保険を多くしすぎないなどがコツです。

住宅ローンの返済額は低めに設定することが最大の防衛策

住宅ローンの返済は他の支出とは大きく異なる点があります。それは、減らしたり、増やしたりのコントロールがしにくいこと。前出のグラフを見てもわかるように、住宅ローンの返済は支出の中でも多くを占めるので、いざ家計が厳しくなった時にはさらに影響が大きくなります。

家計が厳しいときには住宅ローンの返済額も少なくすることができれば、厳しい時期も乗り切りやすくなります。住宅ローンの返済を増やしたり、少なくしたりなどコントロールする方法、それはズバリ、必ず支払わなくてはならない金額をできるだけ少なくしておくことです。

<毎月の住宅ローンの返済額を少なくするには>

- 金利はなるべく低いもの(※ただし、金利タイプには注意が必要)

- 返済期間は長く

- 元金均等返済にしない

- 繰上返済するなら返済額軽減型で

住宅ローンの返済方法で、お得と言われているのは「返済期間を短く」「元利均等返済より元金均等返済」「繰上返済するなら期間短縮型」ですが、上記の方法は、逆をいっているのがおわかりでしょう。

お得になる方法に共通しているのは元金を早く減らすということです。元金の減りが早ければその分支払う利息額が減り、トータルでの支払額が少なくなります。ですが、元金の減りが早いということは、支払額が多い=手元の資金が少なくなり、いざというときの備えがしにくくなります。

ただし、返済額を少なくして放っておけばよいわけではなく、必ず支払わなくてはならない額は小さくし、余裕があるときは忘れずに繰上返済を行いましょう。家計が厳しいときには繰上返済をせずに最低限の額を返済すれば良いのです。

このように、自分の家計のペースに合わせて住宅ローンの返済ができるようにしておけば、住宅ローンに翻弄されることはないでしょう。

株式会社マネーライフナビ取締役。

ファイナンシャルプランナー(一級FP技能士)、宅地建物取引主任者、信託銀行不動産部勤務、 不動産コンサルティング会社を経て、1996年にFPとして独立、2010年より現職。 家計全般、保険の見直し、住宅購入など個人向け相談を中心に、 執筆、マネーセミナー、マネーコンテンツの制作等を行う。

連載バックナンバー高田先生に聞く!住宅購入マネー事情

- 2014/05/07

- 2014/04/02

- 2014/03/05

- 2014/02/05

- 2014/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン