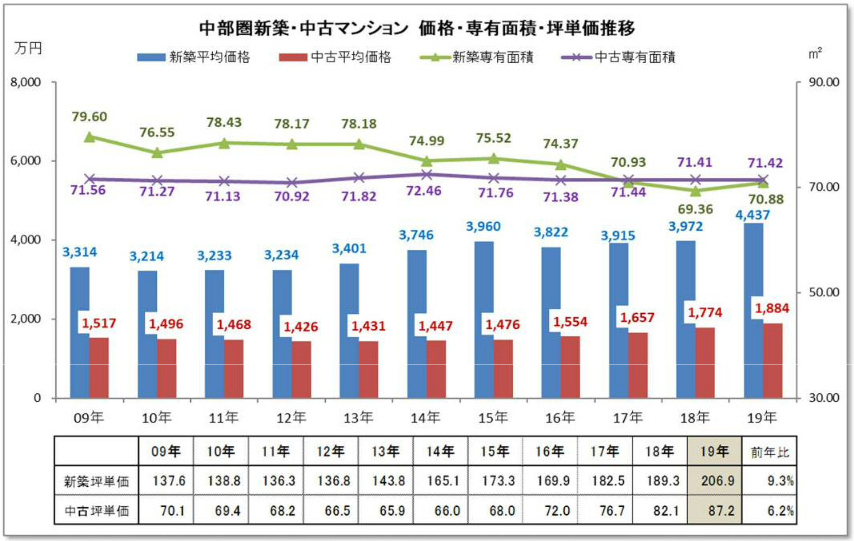

2019年の中部圏の一戸平均価格は4,437万円で、2018年の3,972万円と比べ+11.7%と大きく上昇した。中部圏の価格が4,000万円を超えたのは1991年以来28年ぶりである。価格の急上昇の要因は大手デベロッパーの名古屋市場への進出により高額物件の供給が相次いだためである。

平均専有面積は70.88m2で2018年の69.36m2から+2.2%拡大した。2年ぶりに70m2台を回復した。平均坪単価は206.9万円で2018年の189.3万円から+9.3%上昇した。平均坪単価が200万円を超えたのは1990年以来29年ぶりである。

一方、中部圏の中古マンションの一戸平均価格は1,884万円で前年の1,774万円と比べ+6.2%と大きく上昇した。中部圏の一戸平均価格は2013年以降7年連続で上昇している。

リニア中央新幹線開通計画に伴う名古屋駅周辺の再開発は一段落ついたが、大手デベロッパーによる大型物件やタワーマンション等による開発が断続的に行われている影響で価格が上昇し続けている。平均専有面積は71.42m2で前年の71.41m2からごく僅か+0.01m2と概ね横ばい推移である。

中部圏の平均専有面積は2015年以降は5年連続で71.50m2前後の水準を維持し、ほとんど変動はない。平均坪単価は87.2万円で前年の82.1万円から+6.2%大きく上昇した。

中部圏の平均坪単価は2009年以降4年連続で下落したが、2014年以降反転上昇し2019年で6年連続の上昇となる。

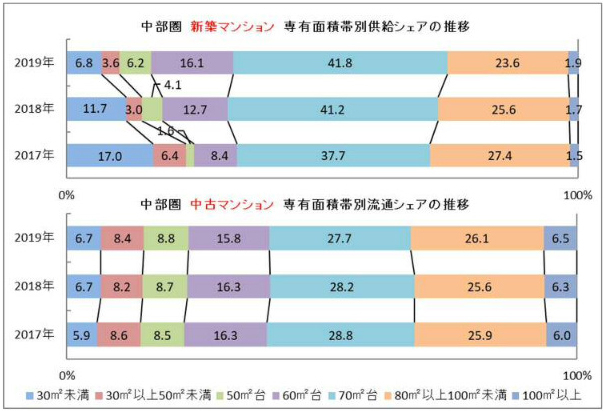

中部圏の新築マンションでは2016年以降中心面積帯をなす80m2以上100m2未満のシェアが2017年以降27.4%→25.6%→23.6%と縮小を続けており、広い間取りのマンションは価格の高騰とともに敬遠されるようになっている。

一方近畿圏と同様に30m2未満のワンルームタイプのマンションの供給シェアも2018年以降縮小に転じ、2年連続で60m2台と70m2台の合計シェアが50%以上となっている。

中古マンション市場では平均専有面積が2019年は±0.0%と横ばいであったが、これを専有面積帯別に見ると、30m2以上50m2未満と50m2台、80m2以上100m2未満と100m2以上の各シェアが僅かながら拡大したことがわかる。

30m2以上50m2未満のシェアは2017年以降8.6%→8.2%→8.4%と反転拡大、80m2以上100m2未満も 25.9%→25.6%→26.1%と反転拡大した。

全体的には60m2未満の狭めの専有面積帯と80m2以上の広い面積帯のシェアが同時に拡大している傾向が見られる。そのため中間面積帯とも言える60m2台と70m2台のシェアが縮小する動きとなっている。

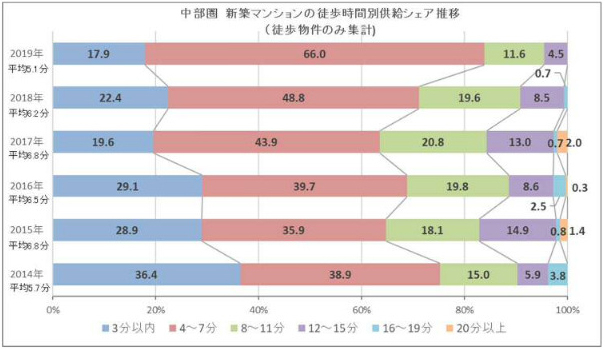

中部圏は大型物件の供給の有無によって徒歩時間の動向が年ごとに大きく変化する。3分以内と4分~7分の合計シェアは70%前後で推移している。

2018年は71.2%とさらに高水準となっていたが2019年は4分~7分が66.0%まで拡大したため、合計シェアは83.9%に達している。平均の駅徒歩時間は2017年以降は6.8分→6.2分→5.1分と大きく短縮する結果となった。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報