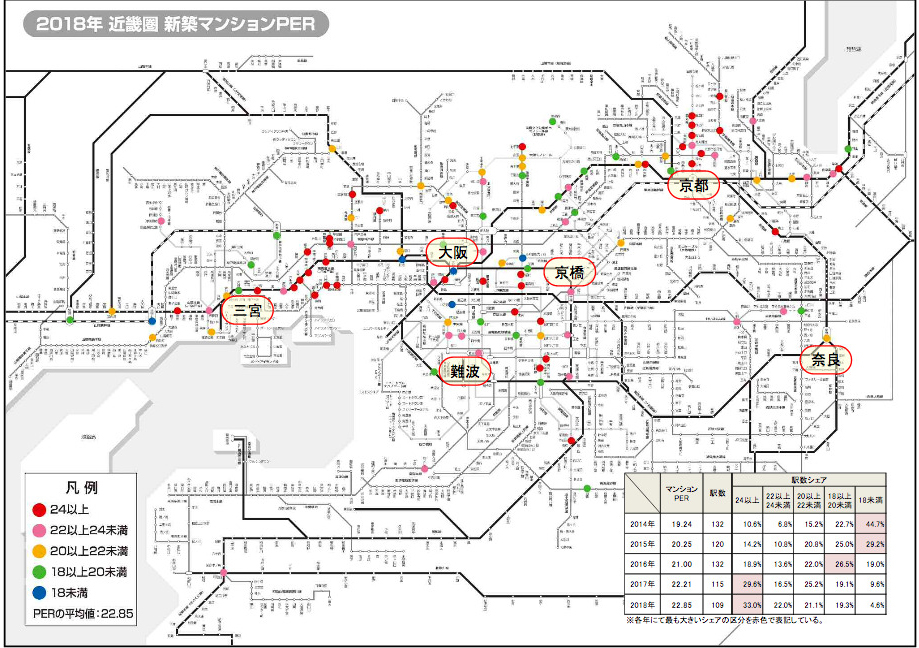

2018年の近畿圏平均は 22.85、京阪神が牽引する形で5年連続の上昇

マンションPERが最も低かった駅は「尼崎」の14.40、最も高かった駅は「打出」の37.21

2018 年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の近畿圏平均は22.85(対象 109 駅)と前年から 0.64 ポイント上昇、2013年を境に数値が上がり続けている。

分譲マンションの平均賃料(70m2換算)は前年比+1.4%の 175,357円、新築マンションの平均価格(70m2換算)は+4.6%の4,803万円と、価格の方が上昇率で上回って賃料見合いでの割安感はさらに減退した。

各駅のマンションPERを色分けした路線図を見ると、従来から高級マンションが継続的に供給され続けていた阪神エリアに加えて、直近にかけて新築マンション価格が高騰してきている大阪市や京都市の中心部においても赤色や桃色で示された駅を数多く確認することができる。

中でも、割高感の強まりが大きかったのは大阪市中心部で、マンションPERが高い赤色の駅は4駅→8駅に倍増している。これらの駅では駅近・タワーといった高スペックな新築マンションの供給が増えたことで、これまでの相場よりも価格水準が上振れているわけだが、再開発を境に商業施設や飲食店、公園や病院などが整備されて生活利便性が向上したことも相俟って、職住近接のライフスタイルを可能にする新たな居住エリアとしての認識が若い世代を中心に徐々に浸透してきている。

近畿圏平均よりも総じてマンション PER が高い桃色(22以上24未満)やさらに強い割高感を示す赤色(24以上)はどちらも駅数・シェアともに増大する傾向が続いており、これらの合計シェアは2018年には 55.0%とついに過半数を占めるまでに至っている。

今後、大手デベロッパーによる郊外ターミナル駅での駅前再開発事業が推し進められるのであれば、現状で一定以上の割安感を保っている郊外エリアにおいても桃色や赤色の駅が増えても何ら不思議ではない。

近畿圏で最もマンションPERが低かった(割安感が強かった)駅はJR神戸線「尼崎」の 14.40 で、ターミナル駅の JR 大阪駅まで2駅という至便性の良さから、月額賃料が近畿圏平均をやや上回る水準にありながらも新築マンションの相場価格は従来からさほど高くはなく、隣接駅を含めて3,500万円前後の水準に留まっている。

さらに、今回は徒歩 18 分に立地する大規模マンションから3,000万円台前半の住戸が数多く分譲されたことも影響し、賃料見合いで非常に割安な駅となっている。

北摂~京阪エリアからは「摂津市」や「千里山」などがランキング上位に登場してきているが、こちらは近畿圏平均を下回る月額賃料に対して新築マンション価格は3,000万円台と依然として値頃感のある水準を保っている。また、大阪市中心部からは JR環状線沿線の「芦原橋」や「天王寺」が新たに登場してきている。

なお、特定の物件から高額な賃料事例が発生したことでマンションPERが低い値となっている駅としては「守山」をはじめ、駅近大規模タワーマンションから数多くの賃料事例が発生している「中之島」や投資用コンパクトマンションにて高めの表面利回りありきで相場から上振れる賃料設定が為されている「摂津市」などでも賃料水準の高まりが認められる。

一方、最もマンションPERが高かった(割高感が強かった)駅は阪神本線「打出」の37.21で、賃料換算では近畿圏平均と比較して回収までに14年以上も余計にかかる計算となる。

阪神エリアに位置する駅は住宅地として根強い人気があるために、市況感に左右されることなく高価格帯の新築マンションがコンスタントに販売されている。もちろん、昨今の価格高騰局面においても賃料見合いで割高な駅は多く見られ、2018年においては前述の「打出」以外にも「夙川」「芦屋」「六甲道」「摂津本山」などが登場してきている。

これらの新築マンション価格はいずれも近畿圏平均を上回っており、中には 6,000万円台~7,000万円台と高水準を示す駅も珍しくはない。京都エリアからは「二条城前」や「今出川」など5駅がランクインしているが、こちらも富裕層向けの高級マンションが供給されていることにより、近畿圏の中では非常に高い価格帯となっている。

また、大阪エリアからは事業集積地のど真ん中に位置する「梅田」をはじめ、30階~40階建てクラスの大規模タワーマンションが分譲されて新築マンション価格が7,000万円前後と高騰した「南森町」や「北浜」も登場しているが、東京都心部に比べると価格・収益性の両面で投資先としての魅力を依然として維持している。

前年に比べて最も割安感が強まった駅は京都市営地下鉄烏丸線「鞍馬口」で、賃料換算での回収期間が6年ほど短くなった。

新築マンション価格が引き続き下落した上に投資目的で分譲された物件からやや高めの賃料事例が発生した影響で前年に比べてマンションPERは低下したが、京都市内に立地する駅ということもあり、近畿圏平均を下回るまでには至らなかった。

同じく、特定の物件バイアスによって月額賃料が前年から10%以上も上昇していた駅としては「西宮北口」「なんば」「学園都市」「守山」「本町」が挙げられ、いずれも目立った価格調整は見られないことから、実質的に割安感が強まったわけではないと判断される。

純粋に割安感が強まった駅としては「仁川」「烏丸御池」「大津」などが該当する程度で、前年から新築マンション価格の割安感が大幅に強まった駅はさほど多くない。

一方、前年から最も割高感が強まった駅はJR神戸線「摂津本山」で、賃料換算で回収までに9年以上も余計にかかる状況となっている。

徒歩10分以遠の物件から多くの賃料事例が発生した影響から、月額賃料が大幅に低下したのに対して、新築マンション価格が600万円以上も上昇したことで、賃料見合いでの割高感が一段と強まる結果となった。

同様のケースは「二条城前」や「宝塚南口」などでも見られ、いずれも販売価格は上昇しているとはいえ、これらの駅における割高感の強まりは賃料水準の低下によってやや誇大に反映されている点には注意を払う必要がある。

ランキング下位駅には阪神エリアに位置する駅が大半を占めているのだが、やはり大阪市や京都市の中心部に比べて相対的に賃料水準が高まらない中において、資金に余裕がある購入層に新築マンション販売のターゲットを特化させているために、割高感が一層強まっている。

首都圏PER 2018

近畿圏PER 2018

中部圏PER 2019

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報