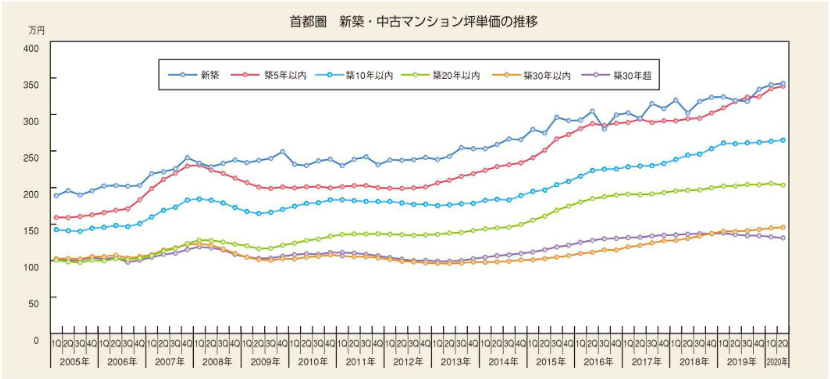

【新築・中古マンション坪単価の推移】

新築・中古マンション坪単価の推移を見てみると、2005年当時は不動産デフレ後の価格大底圏から脱し切れておらず、新築マンションの価格水準は同年の第4四半期においても依然として200万円を下回っていた。

新築物件と「築5年以内」の中古物件との価格差は33.1万円となっていたが、その後の価格高騰期においては購入ニーズの受け皿を担うことで新築との価格差は縮小する動きを見せている。

一方、築11年を超える物件では軒並み90万円以上の価格差を示しているが、二度の価格高騰局面を経てこれらの差は築年数に応じて拡大していくこととなる。ミニバブル期には新築・中古マンションとも価格水準がピークにかけて押し上がっており、特に「築5年以内」の上昇度合いは顕著となっている。

これは新築マンションの販売価格が高騰し売り渋りによって供給戸数を大幅に減らす中、割安感がありスペック面でもさほど見劣りしない築浅物件にも購入ニーズが集まったことが影響していると考えられ、価格ピークの間際には購入した新築マンションをごく短期間で中古転売するケースも相対的に増えたことで新築との価格差はほとんどない状況となっていた。

ミニバブル後の2008年~2009年にかけては市況感の悪化に伴って、市場原理に基づいて価格変動する傾向が強い中古マンションにおいては全ての築年帯で価格水準を下げていたが、新築マンションに関しては高水準を維持し続けていた。

当時は近郊~郊外エリアにおいて中小・新興デベロッパーが一部の物件を大幅に値下げすることで、売れ行きが芳しくない在庫を急いで処分していた。

一方で、大手・準大手デベロッパーなどは供給先を底堅いニーズが見込める都市部や駅近エリアに絞り込み、また専有面積をコンパクト化することで坪単価を維持しながらも販売価格の値頃感を醸し出すなど、購入検討者に対する一定の訴求力を創出していた。

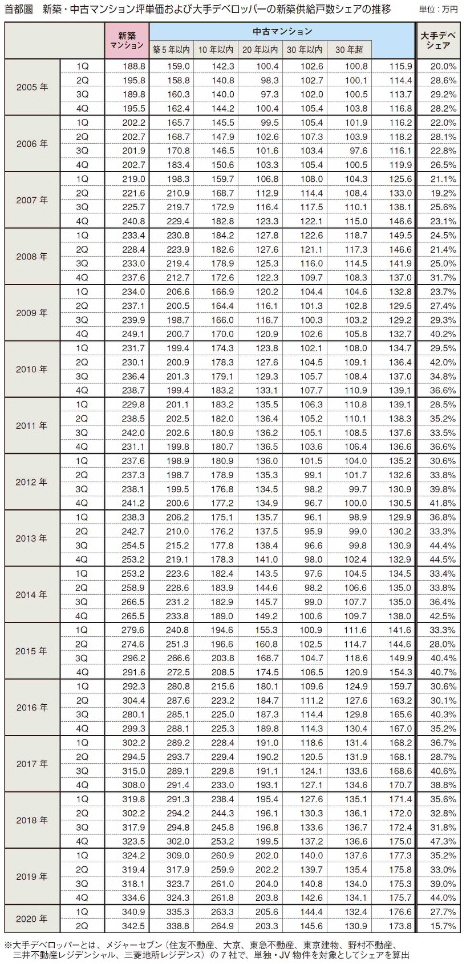

坪単価の高止まりの背景にはミニバブルの崩壊を経て物件を供給するプレイヤーの淘汰が進んだことも挙げられるが、それらは大手デベロッパーの新築供給戸数シェアがこの期を境に10~20ポイント程度拡大していることからも確認できる。

その後、2010年~2012年にかけては新築・中古マンション価格はともに概ね横ばい~弱含みで推移していくことになるが、ミニバブル後に価格調整が進んだ「築10年以内」や「築20年以内」に限っては割安感が強まった価格や広い専有面積などが支持される形で一旦は価格水準が持ち直す場面も見られた。

2013年に入ると、新築・中古マンションともに価格上昇局面を迎えることになるわけだが、特に中古マンションにおいてはミニバブル期と同じように築年数が浅い物件ほど上昇度合いも強い傾向が見受けられる。新築マンション価格は2019年の第4四半期には334.6万円と、価格上昇局面前(=2012年の第4四半期)に比べて約4割も上昇していた。

一方、新築物件と中古物件の価格差が直近にかけての価格高騰期(2012年の第4四半期→2019年の第4四半期)を通じてどのように推移したのかを見てみると、築年数が古い物件ほど差が拡大する中で、築浅物件に相当する「築5年以内」においては40.6万円→10.3万円に縮小し、新築物件と遜色ない価格水準となっている。

価格高騰局面における新築物件ではスペック以上に強気の価格設定が為されることもあり、仕様や設備などの面でさほど見劣りしない築浅物件は購入検討者にとっても選択肢に入りやすく、購入ニーズの高まりが力強い上昇を下支えしている。

新型コロナウイルスの感染拡大による影響だが、価格に対してはあまり表面化していない。新築マンション価格は2020年の第1四半期に340.9万円、続く第2四半期に342.5万円と上昇し続けている。軒並み販売自粛をしていた大手デベロッパーの戸数シェアは15.7%まで縮小してはいるが、新型コロナ禍による"叩き売り"といった動きはデータを見る限り確認できない。

一方、中古マンションにおいては2020年に入ってから一部の築年帯で価格水準をやや下げているものの、基本的には高値を維持し続けており、現時点においては新型コロナ禍による価格下落は一切生じていない。

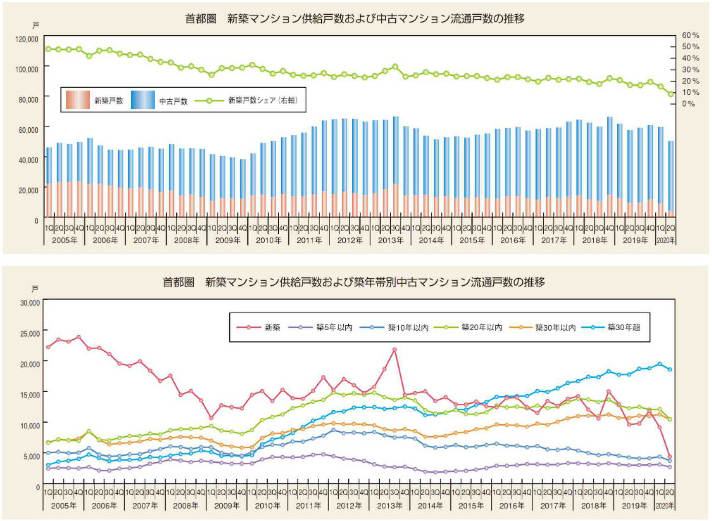

【新築供給戸数および中古流通戸数】

マンション市場における戸数の推移(※数値一覧は次頁に掲載)を見てみると、2013年にはアベノミクスによるマンションニーズの高まりや消費増税前の駆け込み需要によって新築供給戸数が増加に転じ、同年の第3四半期には21,823戸と2006年以来の高水準を一時的に記録したが、続く第4四半期には駆け込み需要の反動によって7,000戸以上も戸数規模を縮小させる結果となった。

一方の中古流通戸数は、需要の高まりやさらなる価格上昇への期待から所有物件を売り渋る姿勢が強まったことで、全ての築年帯でその数を減らす傾向へと遷移していった。

マンション市場の総戸数は2017年の第4四半期に2013年当時と同水準まで戻し、直近にかけては一時的に上振れる場面も見られるが、概ね6万戸前後の水準で安定した推移を示している。ただ、総戸数の内訳を見ると中古マンションがさらに台頭してきており、新築マンションの供給シェアが20%を割り込む場面も見受けられる。

国内外で新型コロナウイルスの感染拡大への不安感が高まっていた2020年の第1四半期には、外出自粛の下でマンション購入検討者がモデルルームへ来場する機会も減っていたことなどを受けて、新築供給戸数は9,156戸と前期・前年同期の水準を下回った。

その後、緊急事態宣言の発令を以て大手デベロッパーを中心に販売自粛の措置が本格化したことで、第2四半期の供給戸数は4,375戸と大きく落ち込む結果となった。

一方の中古流通戸数では、2020年の第1四半期においてはいずれの築年帯でも戸数規模が縮小することなく、基本的にはこれまでの増加傾向を維持していた。

続く第2四半期では中古マンション市場においても活動自粛の動きが広がっていったことで、新たに売り出すケースは大幅に減少した。ただし、市中ではそれ以前から売り出されていた中古物件の大部分が流通し続けていたため、中古流通戸数自体は新築供給戸数ほど急減するまでには至らなかった。実際に、同年の第2四半期における各戸数の前年同期比を見ると、新築供給戸数の-54.5%に対して中古流通戸数は-4.3%とその違いは一目瞭然である。

なお、新築マンションの戸数シェアは10%割れとなったが、今期は販売自粛による影響が顕著に反映されていることに鑑み、あくまで一時的かつ例外的な動きとして捉えておくべきである。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報