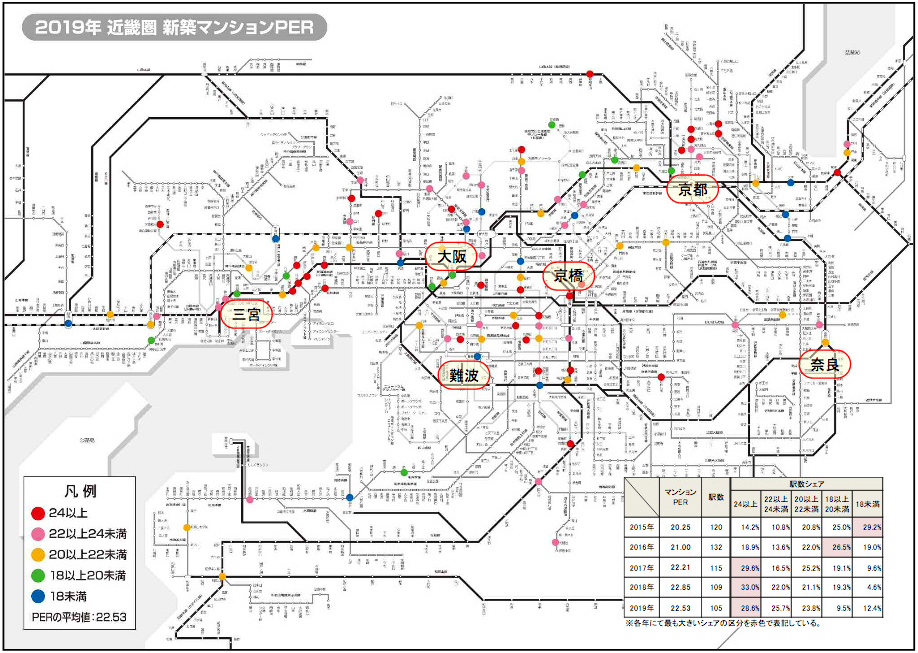

2019年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の近畿圏平均は22.53(対象105駅)と前年から低下し、2013年以来の上昇傾向に歯止めが掛かった。ただし、3年続けて22ポイント台で推移しており、依然として賃料見合いでの割高感が強い状況に変わりはない。

最近では従来からの建築コストの高騰に加えて、インバウンド需要の高まりによるホテル開発と用地取得で競合するケースが増えてきているため、今後は供給先のさらなる絞り込みに伴って駅数の減少が予想される。

各駅のマンションPERを色分けした路線図を見ると、大阪市や京都市の中心部、阪神エリアといった"三極"では高級・高額マンションの増加によって賃料見合いで割高となる駅が多い状況にあるものの、首都圏のように全域で赤色や桃色が覆い尽してはおらず、エリアによっては依然として一定の割安感を維持している駅も確認できる。

近畿圏平均よりも総じてマンションPERが高い桃色(22以上24未満)は前年から駅数・シェアともに増大したものの、さらに強い割高感を示す赤色(24以上)は対照的に数を減らした。

過度な割高感はやや改善される結果となったが、これらの合計シェア自体は 55.0%→54.3%と大きく変わっていない。

近畿圏においては従来通りの駅前再開発に加えて新線・新駅の開業や計画も相次いでおり、これらの駅勢圏で新たな分譲マンション開発の推進が予想される。

また、首都圏と同様に多少高めの価格でも資産性や利便性を前面に打ち出した駅近物件が増えてきている。そのため、近い将来さらなる価格上昇に伴って割安感を示す緑色や青色の合計シェアが20%を下回ることも十分見込まれる。

近畿圏で最もマンションPERが低かった(割安感が強かった)駅は昨年と同じくJR神戸線「尼崎」の14.07で、新築マンション価格がほぼ横ばいであったのに対して、月額賃料はJR大阪駅までの至便性の良さを背景に前年から2.5%上昇したことで、賃料見合いでの割安感がさらに強まった。

同じく、第2位の「江坂」や第10位の「三国」も大阪市中心部までのアクセス性が良く、今回は徒歩10分前後の新築マンションが比較的リーズナブルな価格で供給されていたこともあり、上位ランキングに登場することとなった。

大阪市中心部からは「天神橋筋六丁目」や「天王寺」が昨年に引き続きランクインしており、今回は大阪メトロ御堂筋線「なんば」も新たに加わっている。ただし、当該駅においては特定の物件から高額な賃料事例が発生したことで、月額賃料が前年から22.1%も上昇したことが大きく影響していた。

なお、「大津」や「椥辻」などの郊外エリアに位置する駅では競合する一戸建て住宅の価格を意識せざるを得ず、賃料見合いで強気の値付けが難しいこともあり、マンションPERはそれぞれ20ポイントを下回る水準に留まった。

一方、最もマンションPERが高かった(割高感が強かった)駅はJR神戸線「摂津本山」の34.75で、賃料換算では近畿圏平均と比較して回収までに12年以上も余計にかかる計算となる。阪神エリアに位置する駅は住宅地として人気を集めており、高級・高額マンションがコンスタントに供給されていることも相俟って、賃料見合いで強気の値付けがされやすい傾向にある。

「摂津本山」における直近3年間の新築マンション価格も上昇し続けており、マンションPERは前年から7ポイント以上も上回ったことで、近畿圏で最も割高な駅となった。

周辺エリアからは「芦屋」「御影」「住吉」「六甲道」もランクインしており、これらの新築マンション価格は近畿圏平均を大幅に上回る6,000万円~7,000万円程度と、都市中心部から一定の距離があるにもかかわらず価格水準自体は遜色ないものとなっている。

京都エリアからは「今出川」や「出町柳」など5駅が登場している。こちらも主に富裕層をターゲットにした高額マンションが供給されているために価格水準は非常に高く、近年では希少性の高まりから価格高騰感が強まっていることを背景に、「出町柳」のように"億ション"が分譲されるケースも散見される。

また、大阪市内からは「梅田」「南森町」「西田辺」が前回から引き続きランクインし、今回は6,000万円弱の高額な駅近マンションが分譲されていた「桃谷」でも30ポイント以上のマンションPERを示す結果となった。

前年に比べて最も割安感が強まった駅は阪神本線「打出」で、賃料換算での回収期間が10年ほど短くなった。新築マンション価格が大幅に低下したことに起因したものだが、ここ2年間で分譲された新築マンションを確認すると、2018年は山手側、2019年は海側にそれぞれ立地するなど、"阪神エリア独特の相場"によってマンションPERが大きく左右されたイレギュラーなケースと捉えるべきであろう。

また、特定の物件バイアスによって月額賃料が前年から10%以上も上昇して"見かけ上"割安感の強まった駅としては、「なんば」「二条城前」「北浜」「扇町」「姫路」「烏丸」「野田」「福島」の8駅が該当する。

なお、純粋に割安感が強まった駅は「六甲道」「天王寺」「高槻」のみで、いずれもマンションPERの差分は2ポイント以内に収まっており、実質的には前年から割安感が大幅に強まった駅は皆無であったと言っても過言ではない。

一方、前年から最も割高感が強まった駅はJR神戸線「摂津本山」で、徒歩10分以遠にある大規模マンションからの分譲実績が大幅に減少した影響から価格水準は相対的に上昇し、マンションPERが7ポイント以上も上振れることとなった。

基本的に、掲出した20駅の価格水準は押し上がっているわけだが、月額賃料の調整も相俟って割高感が一段と強まる結果となった。ただし、マンションPERの差分に着目すると、2ポイント以上となったのは7駅のみであり、それらの立地条件を見ると賃料見合いで強気の価格設定が為されているのは概ね"三極"やその周辺に限られている。

したがって、一般勤労者向けの一戸建て住宅が競合相手となる近郊~郊外エリアにおいては、駅近物件などを除けば過度な価格高騰によって割高感が極端に強まるといったケースは依然として少ないと言えよう。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報