- дёҚеӢ•з”ЈгӮөгӮӨгғҲгҖҖnomu.com

- дёҚеӢ•з”ЈзЁҺйҮ‘гӮ¬гӮӨгғү

- 1-3.дёҚеӢ•з”ЈеҸ–еҫ—зЁҺ

1.иіје…ҘгҒҷгӮӢгҒЁгҒҚгҒ®зЁҺйҮ‘

3.дёҚеӢ•з”ЈеҸ–еҫ—зЁҺ

дёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒҜгҖҒеңҹең°гғ»е®¶еұӢгҒӘгҒ©гҒ®дёҚеӢ•з”ЈгҒ®еЈІиІ·гғ»дәӨжҸӣгғ»иІ·жҸӣгҒҲгғ»иҙҲдёҺгғ»ж–°зҜүгғ»еў—ж”№зҜүгҒӘгҒ©гҖҒдёҚеӢ•з”ЈгҒ®еҸ–еҫ—гҒ«йҡӣгҒ—гҒҰиӘІгҒӣгӮүгӮҢгӮӢйғҪйҒ“еәңзңҢзЁҺгҒ§гҒҷгҖӮгҒӘгҒҠгҖҒзӣёз¶ҡгҒ«гӮҲгӮҠдёҚеӢ•з”ЈгӮ’еҸ–еҫ—гҒ—гҒҹе ҙеҗҲгҒ«гҒҜиӘІзЁҺгҒ•гӮҢгҒҫгҒӣгӮ“гҖӮ

гҖҗ1гҖ‘дёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒ®иЁҲз®—гҒ«гҒӨгҒ„гҒҰ

д»ҘдёӢгҒ®з®—ејҸгҒ«гӮҲгӮҠзЁҺйЎҚгҒҢиЁҲз®—гҒ•гӮҢгҒҫгҒҷгҖӮ

иӘІзЁҺжЁҷжә–йЎҚгҖҖГ—гҖҖзЁҺзҺҮпјҲжң¬еүҮ4пј…пјү

-

- гғ»иӘІзЁҺжЁҷжә–йЎҚгҒҜеҺҹеүҮгҖҒеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

- гғ»ж–°зҜү家еұӢгҒ®е ҙеҗҲгҖҒеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚгҒҢгҒӮгӮҠгҒҫгҒӣгӮ“гҒ®гҒ§гҖҒйғҪйҒ“еәңзңҢзҹҘдәӢгҒҢиЁҲз®—гҒ—гҒҹи©•дҫЎйЎҚгӮ’гӮӮгҒЈгҒҰгҖҒдёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒ®иӘІзЁҺжЁҷжә–йЎҚгҒЁгҒ—гҒҫгҒҷгҖӮ

гҖҗ2гҖ‘зЁҺзҺҮгӮ„иӘІзЁҺжЁҷжә–йЎҚгҒ®и»ҪжёӣзӯүгҒ«гҒӨгҒ„гҒҰ

д»ҘдёӢгҒ®з®—ејҸгҒ«гӮҲгӮҠзЁҺйЎҚгҒҢиЁҲз®—гҒ•гӮҢгҒҫгҒҷгҖӮ

| еҜҫиұЎ | зЁҺзҺҮ | |

|---|---|---|

| жң¬еүҮ | еңҹең°гғ»е»әзү© | 4пј… |

| зү№дҫӢ пјҲ2024е№ҙ3жңҲ31ж—ҘгҒҫгҒ§пјү |

еңҹең°пјҲдҪҸе®…з”Ёгғ»йқһдҪҸе®…з”ЁгҒЁгӮӮпјүгғ»дҪҸе®…з”Ёе»әзү© | 3пј… |

пјҲ2пјүе®…ең°гҒ®иӘІзЁҺжЁҷжә–йЎҚгҒ®и»Ҫжёӣ

е®…ең°гҒ®и©•дҫЎгҒҜгҖҒеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚгҒ®2еҲҶгҒ®пј‘гҒ«и»ҪжёӣгҒ•гӮҢгҒҫгҒҷгҖӮпјҲ2024е№ҙ3жңҲ31ж—ҘгҒҫгҒ§пјү

пјҲ3пјүдҪҸе®…гҒ®зЁҺйЎҚгҒ®и»Ҫжёӣ

дҪҸе®…гӮ’еҸ–еҫ—гҒ—гҒҹе ҙеҗҲгҖҒдҪҸе®…гҒ®иӘІзЁҺжЁҷжә–йЎҚгҒӢгӮүдёҖе®ҡйЎҚгӮ’жҺ§йҷӨгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

| иҰҒ件 | зү№дҫӢзЁҺйЎҚгҒ®иЁҲз®— |

|---|---|

|

пјҲеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚ - 1,200дёҮеҶҶпјүГ—3пј… вҖ»иӘҚе®ҡй•·жңҹе„ӘиүҜдҪҸе®…гҒҜ1,300дёҮеҶҶпјҲ2024е№ҙ3жңҲ31ж—ҘгҒҫгҒ§гҒ®зү№дҫӢ) |

| иҰҒ件 | зү№дҫӢзЁҺйЎҚгҒ®иЁҲз®— | |

|---|---|---|

|

пјҲеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚ вҲ’ жҺ§йҷӨйЎҚвҖ»1пјүГ—3% | |

| ж–°зҜүж—Ҙ | жҺ§йҷӨйЎҚ | |

| 1954пјҲS29пјү.7.1пҪһ1963пјҲS38пјү.12.31 | 100дёҮеҶҶ | |

| 1964пјҲS39пјү.1.1пҪһ1972пјҲS47пјү.12.31 | 150дёҮеҶҶ | |

| 1973пјҲS48пјү.1.1пҪһ1975пјҲS50пјү.12.31 | 230дёҮеҶҶ | |

| 1976пјҲS51пјү.1.1пҪһ1981пјҲS56пјү.6.30 | 350дёҮеҶҶ | |

| 1981пјҲS56пјү.7.1пҪһ1985пјҲS60пјү.6.30 | 420дёҮеҶҶ | |

| 1985пјҲS60пјү.7.1пҪһ1989пјҲHе…ғпјү.3.31 | 450дёҮеҶҶ | |

| 1989пјҲHе…ғпјү.4.1пҪһ1997пјҲH9пјү.3.31 | 1,000дёҮеҶҶ | |

| 1997пјҲH9пјү.4.1д»ҘйҷҚ | 1,200дёҮеҶҶ | |

- пјҲвҖ»жіЁ1пјүиӘІзЁҺеәҠйқўз©ҚгҒҢеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮжҲёе»әгҒҰгҒ®е ҙеҗҲгҒҜгҖҢзҷ»иЁҳз°ҝйқўз©ҚгҖҚгҖҒгғһгғігӮ·гғ§гғігҒ®е ҙеҗҲгҒҜгҖҢе°ӮжңүйғЁеҲҶгҒ®зҷ»иЁҳз°ҝйқўз©ҚгҖҚпјӢгҖҢе…ұжңүйғЁеҲҶгҒ®жҢҒеҲҶйқўз©ҚгҖҚ гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ„гҒҡгӮҢгӮӮгғ‘гғігғ•гғ¬гғғгғҲгҒӘгҒ©гҒ«иЁҳијүгҒ•гӮҢгҒҰгҒ„гӮӢеәҠйқўз©ҚгҒЁз•°гҒӘгӮҠгҒҫгҒҷгҒ®гҒ§жіЁж„ҸгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

иҖҗйңҮеҹәжә–гҒ«йҒ©еҗҲгҒ—гҒӘгҒ„дёӯеҸӨдҪҸе®…гӮ’еҸ–еҫ—гҒ—гҖҒеҸ–еҫ—ж—ҘгҒӢгӮү6гғөжңҲд»ҘеҶ…гҒ«в‘ иҖҗйңҮж”№дҝ®е·ҘдәӢгӮ’иЎҢгҒ„гҖҒв‘ЎиҖҗйңҮеҹәжә–гҒ«йҒ©еҗҲгҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҒ®иЁјжҳҺгҒҢгҒӘгҒ•гӮҢгҖҒв‘ўе…Ҙеұ…гҒҷгӮӢе ҙеҗҲгҒ«гҒҜгҖҒдҪҸе®…гҒ®дёҚеӢ•з”ЈеҸ–еҫ—зЁҺйЎҚгҒӢгӮүдёҠиЁҳгҖҒж—ўеӯҳдҪҸе®…гҒ«йҒ©з”ЁгҒ•гӮҢгӮӢгҖҢдҪҸе®…гҒ®иӘІзЁҺжЁҷжә–гҒ®зү№дҫӢгҖҚгҒ§жҺ§йҷӨгҒ•гӮҢгӮӢйҮ‘йЎҚгҒ«зЁҺзҺҮгӮ’д№—гҒҳгҒҹйҮ‘йЎҚгҒҢжёӣйЎҚгҒ•гӮҢгҒҫгҒҷгҖӮгҖҖ

пјҲ4пјүдҪҸе®…з”Ёеңҹең°гҒ®зЁҺйЎҚи»Ҫжёӣ

дёҠиЁҳпјҲ3пјүгҒ®иҰҒ件гҒ«и©ІеҪ“гҒҷгӮӢдҪҸе®…гҒ®ж•·ең°пјҲеңҹең°пјүгӮ’еҸ–еҫ—гҒ—гҒҹе ҙеҗҲгҖҒж¬ЎгҒ®AгҖҒBгҒ„гҒҡгӮҢгҒӢеӨҡгҒ„йЎҚгҒҢзЁҺйЎҚгҒӢгӮүи»ҪжёӣгҒ•гӮҢгҒҫгҒҷгҖӮ

- пјҲеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚ×1пјҸ2×3пј…пјү- жҺ§йҷӨйЎҚпјҲдёӢиЁҳAгҒӢBгҒ®еӨҡгҒ„йҮ‘йЎҚпјү

- A:45,000еҶҶ

- B:еңҹең°1m²еҪ“гҒҹгӮҠгҒ®еӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚ×1пјҸ2пјҲ2024е№ҙ3жңҲ31ж—ҘгҒҫгҒ§пјү×дҪҸе®…гҒ®еәҠйқўз©ҚгҒ®2еҖҚпјҲ200m²гӮ’йҷҗеәҰпјү×3пј…пјҲ2024е№ҙ3жңҲ31ж—ҘгҒҫгҒ§пјү

гҒ“гҒ®зү№дҫӢгҒҢеҸ—гҒ‘гӮүгӮҢгӮӢеңҹең°гҒ®жқЎд»¶гҒҜж¬ЎгҒ®гҒЁгҒҠгӮҠгҒ§гҒҷгҖӮ

| ж–°зҜүдҪҸе®…з”Ёең° |

|

|---|---|

| дёӯеҸӨдҪҸе®…з”Ёең° |

|

пјҲ5пјүеұ…дҪҸз”Ёи¶…й«ҳеұӨе»әзҜүзү©пјҲгӮҝгғҜгғјгғһгғігӮ·гғ§гғіпјүгҒ«дҝӮгӮӢиӘІзЁҺгҒ®иҰӢзӣҙгҒ—

еұ…дҪҸз”Ёи¶…й«ҳеұӨе»әзҜүзү©пјҲй«ҳгҒ•пј–пјҗпҪҚгӮ’и¶…гҒҲгӮӢгҒ„гӮҸгӮҶгӮӢгӮҝгғҜгғјгғһгғігӮ·гғ§гғіпјүгҒ®е°ӮжңүйғЁеҲҶгҒ®еҸ–еҫ—гҒ«дҝӮгӮӢдёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒгғһгғігӮ·гғ§гғіе…ЁдҪ“гҒ®еӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚгӮ’еҗ„жүҖжңүиҖ…гҒ«жҢүеҲҶгҒҷгӮӢйҡӣгҖҒе°ӮжңүйғЁеҲҶгҒ®еәҠйқўз©ҚгӮ’гҖҢйҡҺеұӨеҲҘе°ӮжңүеәҠйқўз©ҚиЈңжӯЈзҺҮгҖҚгҒ«гӮҲгӮҠиЈңжӯЈгҒ—гҖҒй«ҳеұӨйҡҺгҒ»гҒ©зЁҺйЎҚгҒҢй«ҳгҒҸгҒӘгӮӢж”№жӯЈгҒҢиЎҢгӮҸгӮҢгҒҫгҒ—гҒҹгҖӮ

гҖҢйҡҺеұӨеҲҘе°ӮжңүеәҠйқўз©ҚиЈңжӯЈзҺҮгҖҚгҒҜгҖҒеұ…дҪҸз”Ёи¶…й«ҳеұӨе»әзҜүзү©гҒ®пј‘йҡҺгӮ’100гҒЁгҒ—гҖҒйҡҺгҒҢпј‘гҒӨеў—гҒҲгӮӢгҒ”гҒЁгҒ«гҖҒгҒ“гӮҢгҒ«10/39пјҲзҙ„0.26%пјүгӮ’еҠ з®—гҒ—гҒҹж•°еҖӨгҒЁгҒ•гӮҢгҒҫгҒҷгҖӮпјҲ1йҡҺ:100пј…гҖҒ2йҡҺпјҡ100.26пј…вҖҰ40йҡҺпјҡ110пј…пјү

вҖ»2018е№ҙ1жңҲ1ж—ҘзҸҫеңЁгҒ«еӯҳгҒҷгӮӢеұ…дҪҸз”Ёи¶…й«ҳеұӨе»әзҜүзү©гҒӢгӮүиӘІзЁҺгҒ®иҰӢзӣҙгҒ—гҒҢиЎҢгӮҸгӮҢгҒҫгҒҷгҖӮгҒҹгҒ гҒ—2017е№ҙ4жңҲ1ж—ҘеүҚгҒ«еЈІиІ·еҘ‘зҙ„гҒҢз· зөҗгҒ•гӮҢгҒҹдҪҸжҲёгӮ’еҗ«гӮҖгӮҝгғҜгғјгғһгғігӮ·гғ§гғігҒҜеҜҫиұЎеӨ–гҒ§гҒҷгҖӮ

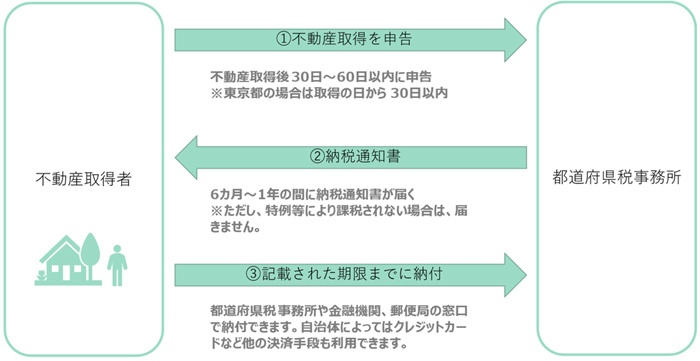

в– дёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒ®зҙҚгӮҒж–№гғ»и»ҪжёӣгӮ’еҸ—гҒ‘гӮӢжҷӮгҒ®жүӢз¶ҡгҒҚ

дҪҸе®…гӮ’еҸ–еҫ—гҒ—гҒҹе ҙеҗҲгҒ«гҒҠгҒ‘гӮӢдҪҸе®…еҸҠгҒігҒқгҒ®еңҹең°гҒ®и»ҪжёӣгӮ’еҸ—гҒ‘гӮӢе ҙеҗҲгҒҜгҖҒеҗ„йғҪйҒ“еәңзңҢгҒ®жқЎдҫӢгҒ®е®ҡгӮҒгӮӢжңҹйҷҗгҒҫгҒ§гҒ«гҖҒз®ЎиҪ„гҒҷгӮӢйғҪйҒ“еәңзңҢзЁҺдәӢеӢҷжүҖгҒ«еҝ…иҰҒжӣёйЎһгӮ’ж·»гҒҲгҒҰз”іе‘ҠпјҲз”іи«ӢпјүгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮпјҲи©ізҙ°гҒҜеҸ–еҫ—гҒ—гҒҹдёҚеӢ•з”ЈгҒҢжүҖеңЁгҒҷгӮӢең°еҢәгӮ’з®ЎиҪ„гҒҷгӮӢйғҪйҒ“еәңзңҢзЁҺдәӢеӢҷжүҖгҒ«гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮпјү

- 2.еҚ°зҙҷзЁҺ

- 3.дёҚеӢ•з”ЈеҸ–еҫ—зЁҺ

- 4.зҷ»йҢІе…ҚиЁұзЁҺ

еЈІеҚҙгғ»дҪҸгҒҝгҒӢгҒҲгӮ’гҒҠиҖғгҒҲгҒӘгӮүгҖҒгҒҫгҒҡгҒҜз„Ўж–ҷжҹ»е®ҡгҒ§дҫЎж јгӮ’гғҒгӮ§гғғгӮҜпјҒ

1.иіје…ҘгҒҷгӮӢгҒЁгҒҚгҒ®зЁҺйҮ‘

-

- 1.иіје…ҘгҒ«гҒӢгҒӢгӮӢзЁҺйҮ‘дёҖиҰ§

- 2.еҚ°зҙҷзЁҺ

- 3.дёҚеӢ•з”ЈеҸ–еҫ—зЁҺ

- 4.зҷ»йҢІе…ҚиЁұзЁҺ

- 5.дҪҸе®…гғӯгғјгғіжҺ§йҷӨ

- 6.ж¶ҲиІ»зЁҺ

- 7.иҙҲдёҺзЁҺ

- гӮұгғјгӮ№гӮ№гӮҝгғҮгӮЈ

-

- дҪҸе®…е»әзҜүпјҲж–°зҜүпјүгҒ«гҒӢгҒӢгӮӢзЁҺйҮ‘

- гғҜгғігғқгӮӨгғігғҲ

-

- еҚ°зҙҷзЁҺгҒ®йҖЈеёҜиІ¬д»»зҫ©еӢҷгғ»йҒҺжҖ зЁҺ

- иіҮйҮ‘жҸҙеҠ©гӮ’еҸ—гӮӢжҷӮгҒ®жіЁж„ҸзӮ№

гӮ«гғігӮҝгғі

60з§’

е…ҘеҠӣпјҒ

еЈІеҚҙгӮ’гҒҠиҖғгҒҲгҒӘгӮүгҖҒ

гҒҫгҒҡгҒҜз„Ўж–ҷжҹ»е®ҡгҒӢгӮү

2.еЈІеҚҙгҒҷгӮӢгҒЁгҒҚгҒ®зЁҺйҮ‘

3.дҝқжңүгҒҷгӮӢгҒЁгҒҚгҒ®зЁҺйҮ‘

гҒҠеҪ№з«ӢгҒЎжғ…е ұ

- еә—иҲ—жЎҲеҶ…

- еә—иҲ—дёҖиҰ§

- дёҚеӢ•з”ЈзЁҺйҮ‘гӮ¬гӮӨгғүгҒ®еҶ…е®№гҒ«гҒӨгҒ„гҒҰ

- гғ»еҪ“гӮөгӮӨгғҲгҒ®еҶ…е®№гҒҜгҖҒ2023е№ҙ4жңҲ1ж—ҘзҸҫеңЁгҒ®жі•д»ӨгҒ«гӮӮгҒЁгҒҘгҒ„гҒҰдҪңжҲҗгҒ—гҒҹгӮӮгҒ®гҒ§гҒҷгҖӮ

е№ҙеәҰйҖ”дёӯгҒ«ж–°зЁҺеҲ¶гҒҢжҲҗз«ӢгҒ—гҒҹгӮҠгҖҒзЁҺеҲ¶зӯүгҒҢеӨүжӣҙгҒ«гҒӘгҒЈгҒҹгӮҠгҖҒйҖҡйҒ”гҒ«гӮҲгӮҠи©ізҙ°гҒҢжұәгҒҫгҒЈгҒҹгӮҠгҒҷгӮӢгӮұгғјгӮ№гҒҢгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҒ”дәҶжүҝгҒҸгҒ гҒ•гҒ„гҖӮ - гғ»зЁҺйҮ‘гҒҜиӨҮйӣ‘гҒӘе•ҸйЎҢгӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒгӮұгғјгӮ№гҒ«гӮҲгҒЈгҒҰгҒҜзЁҺеӢҷзҪІгӮ„зЁҺзҗҶеЈ«гҒӘгҒ©е°Ӯй–Җ家гҒ«гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„гҖӮ

дёҚеӢ•з”ЈгӮ’иіје…ҘжҷӮгҒ«гҒӢгҒӢгӮӢеҚ°зҙҷзЁҺгғ»дёҚеӢ•з”ЈеҸ–еҫ—зЁҺгҒӘгҒ©гҖҒеЈІеҚҙжҷӮгҒ«гҒӢгҒӢгӮӢжүҖеҫ—зЁҺгғ»дҪҸж°‘зЁҺгҒӘгҒ©гҖҒдҝқжңүгӮ’гҒҷгӮӢгҒЁгҒҚгҒ«гҒӢгҒӢгӮӢеӣәе®ҡиіҮз”ЈзЁҺгғ»йғҪеёӮиЁҲз”»зЁҺгҒӘгҒ©гҒ®гҒ»гҒӢгҖҒеҸ—гҒ‘гӮӢгҒ“гҒЁгҒ®гҒ§гҒҚгӮӢжҺ§йҷӨгӮ„зү№дҫӢгҒӘгҒ©гӮ’дёҖиҰ§гӮ„гӮұгғјгӮ№гӮ№гӮҝгғҮгӮЈгӮ’дәӨгҒҲгҒҰеҲҶгҒӢгӮҠгӮ„гҒҷгҒҸгҒ”жЎҲеҶ…гҒ—гҒҫгҒҷгҖӮ

дёҚеӢ•з”Јгғ»дҪҸе®…жғ…е ұгҖҢгғҺгғ гӮігғ гҖҚ

дёҚеӢ•з”ЈгҒҠеҪ№з«ӢгҒЎжғ…е ұ

- дёҚеӢ•з”ЈгӮ’еЈІеҚҙгҒҷгӮӢж–№жі•гҒЁжөҒгӮҢ

- дёҚеӢ•з”ЈгӮ»гғҹгғҠгғј(дёҚеӢ•з”ЈжҠ•иіҮгӮ»гғҹгғҠгғј)

- ең°дҫЎеӢ•еҗ‘гғ»гғһгғігӮ·гғ§гғідҫЎж јеӢ•еҗ‘

- гғҲгғ¬гғігғүгӮігғ©гғ

- дёҚеӢ•з”ЈеЈІеҚҙгӮігғ©гғ

- дёҚеӢ•з”ЈзЁҺйҮ‘гӮ¬гӮӨгғү

- дёҚеӢ•з”ЈгғӢгғҘгғјгӮ№

- ең°еҹҹжғ…е ұгӮөгӮӨгғҲ иЎ—гҒӢгӮү

- зӣёз¶ҡгғ»иҙҲдёҺ

- еңҹең°жҙ»з”Ё

- гғӘгғ•гӮ©гғјгғ

- FPзӣёи«Ү

- еј•гҒЈи¶ҠгҒ—

гҒҠгҒҷгҒҷгӮҒгӮігғігғҶгғігғ„

- гғһгғігӮ·гғ§гғігғҮгғјгӮҝPlus

- йҮҺжқ‘дёҚеӢ•з”Ј(гғ—гғ©гӮҰгғү)гҒ®дёӯеҸӨ

гғһгғігӮ·гғ§гғігӮ«гӮҝгғӯгӮ° - гӮҝгғҜгғјгғһгғігӮ·гғ§гғі

- гғ–гғ©гғігғүгғһгғігӮ·гғ§гғігҒ®зү№йӣҶ

- гғӘгғҺгғҷгғјгӮ·гғ§гғігғһгғігӮ·гғ§гғі

- гғ—гғ¬гғҹгӮўгғ зү№йӣҶ(й«ҳзҙҡгғһгғігӮ·гғ§гғігғ»й«ҳзҙҡдҪҸе®…иЎ—)

- йҮҺжқ‘дёҚеӢ•з”ЈгҒ®еҲҶиӯІең°гӮ«гӮҝгғӯгӮ°(гғ—гғ©гӮҰгғүгӮ·гғјгӮәгғі)

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved