前回は海外不動産投資における「国、エリア、プロジェクト」の選び方についてお伝えしました。今回は「購入までの流れとローン」についてお伝えします。

購入物件を決めたと同時に知っておきたいのが、購入にあたっての手続きに必要な書類や現在活用できるローンの種類になります。購入の手続きに関しては、渡航をしなくても契約を含めて購入までのプロセスが完了する国もあれば、契約をするためには渡航が必要な国もあります。国ごとに制度が異なりますが、ここでは東南アジアの不動産投資で人気の高い国の一つ「フィリピン」を例にとって説明をしていきたいと思います。

購入にあたり必要な書類について

フィリピンの不動産を、外国人(法人)として購入する場合には、日本の不動産と異なった書類の提出が必要になります。また提出書類は英語に翻訳しなければならないため、時間に余裕を見ておくと良いでしょう。

個人による不動産購入の場合

1, パスポート + 運転免許証もしくはマイナンバーカード

2, 戸籍謄本(結婚していることの証明として)

法人による不動産購入の場合

1, 登記簿謄本

2, 定款

3, 代表者もしくはサインをする人のパスポート

4, Board of Resolution(取締役議事録)

パスポートをお持ちではない方もいるかもしれません。しかしパスポートがない場合は購入ができませんので、パスポートの取得が必須です。また有効期限が切れているパスポートの場合は更新が必要になります。

法人の場合は最新の登記簿謄本及び定款が必要です。登記簿謄本と定款に関しては書かれている内容を英訳した上で提出をします。英訳業務は、日本のエージェントが代行してくれるケースがあり、エージェントに支払うコンサルティング手数料に含まれているかどうか事前に確認をします。デベロッパー(売り主)によってはプロの翻訳家が実施することを求めてくる場合があります。その場合5万円〜10万円程度の追加費用が発生することがあります。

またフィリピンの不動産購入においては、結婚している場合は配偶者の登録も行われます。購入にあたっての申込書欄に配偶者情報を記載する欄があります。情報を記載するだけではなく、配偶者のパスポートの提出が求められます。購入時の契約書や権利書にも配偶者名が連名で記載され共有での登記となります。そのため購入する不動産と手続きに関してのご説明はご夫婦に対して行うことが一般的です。

申込時の書類

購入にあたって、複数の書類にサインをします。日本のように印鑑を利用しないため都度サインの手間が発生することを知っておきましょう。

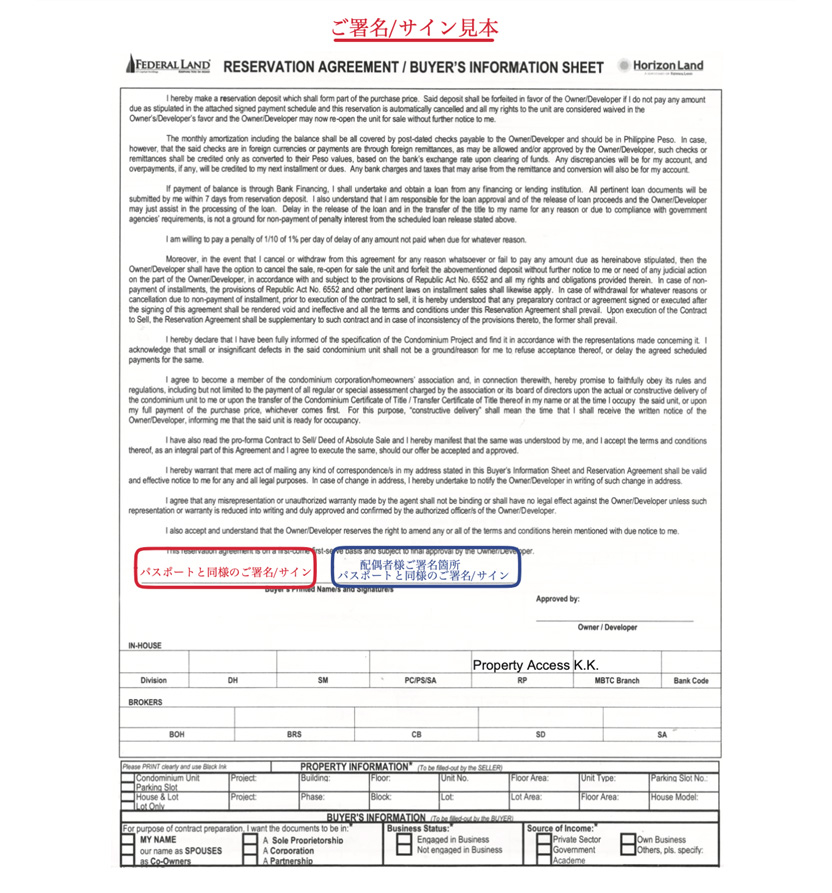

(1)予約フォーム(Booking Form/Reservation Agreement)

最初にサインを行う書類は、購入予約に関する書類です。一般的にはデベロッパーが指定する書面の空欄箇所を記入します。以下は実際の申し込みフォームです。指定の項目をアルファベットで記入をしていきます。

==フェデラル社の申し込みフォーム例==

多数の項目かつ英語ということもあり記入ミスをすることもありえます。そのため、エージェントによっては事前に記入すべき情報を入力しており、購入者は該当箇所にサインのみをするように準備をしていることもあります。サインはパスポートと同様の字体で行います。

(2)納税番号申請書(TINナンバー申請書)

フィリピンでは、不動産購入時の契約前に外国人でも納税番号の申請が必要です。既にTINナンバーを所有している人は稀でしょうから、購入時の予約フォームとともに記入することになります。記入後は、TINナンバーの申請をデベロッパー経由で現地の代行者に委任をするケースが一般的です。購入者自身が現地で申請をする必要はありません。

予約金・分割金のお支払い

次に購入物件(号室)を確定するために、予約金(申し込み金)の支払いを行います。昨今、多くのデベロッパーはクレジットカードによる支払いを推奨しています。予約金額はプロジェクト毎に異なりますが、一般的には1ユニットあたり10万円〜50万円となります。この金額は、売買代金に充当されます。

日本の不動産購入であれば、申し込み後速やかに売買契約書の締結を行うことになりますが、フィリピンに限らず海外不動産の特徴として契約書が完成し買い主の手元に届くまでに時間がかかるということが挙げられます。そのため購入ユニットを抑えるには、申込金と予約フォームの提出をもって行われることになります。

契約書が作成され手元に届くまでの期間は早くて1ヶ月、遅いと6ヶ月ほどかかるケースがあります。そのため買い主は原本到着前にエージェントから契約書の内容の説明を受けることになります。また、契約締結前に「手付金」や「分割金」の支払いがスタートするということです。

ここで言う分割金とは、月々のお支払いの金額のことを指します。フィリピンの不動産では「プレビルド」と呼ばれる新築不動産を購入する場合、手付金と残代金の他に、建物が竣工するまで分割して支払う分割金というものがあるのが一般的です。分割金は売買代金の10%〜20%程度で設定されることが多く、5年後に竣工する新築の2,000万円の物件だと月々3.5万円〜7万円程度になります。

銀行口座の開設

竣工までに分割金のような支払いが発生するフィリピンの不動産においては、予約後に銀行口座を開設すると便利です。日本国内においてもフィリピンの銀行口座を開設することができます。当社が提供しているのがフィリピンナショナルバンク(PNB)で。不動産を購入予約をした方であれば開設をすることが可能になります。

PNB以外で銀行口座を開設されたいという場合は、現地の支店に赴くことで口座を開設することが可能です。どちらの場合も、口座開設に必要な購入を証明する書類やデベロッパー側のサイン、もしくはエンドースメントレターと呼ばれる書面が必要となり、エージェントが準備します。

オススメの口座の種類は「プライオリティワン」という、VISAデビットカード機能がついた口座です。最低預金金額が7万円ですが、フィリピンの現地に赴いた際にフィリピンペソを持ち合わせていなくてもフィリピン・ペソ決済をすることができます。

また小切手文化があるフィリピンでは小切手帳の発行もしておくと便利です。月々の分割金の支払いにおいては、小切手をあらかじめ書きデベロッパーに送付しておくことで、送金手数料をセーブすることができますし、支払いを忘れてしまって延滞金(レイトチャージ)がかかるようなことも防止することができます。

分割金の支払いを継続していくと、最終金の支払い及び竣工・引き渡しまで待つということになります。海外不動産で心配な点は工事がスケジュール通り行われているかどうかですが、工事の進捗状況は随時送られてくる報告書から確認をすることができます。

==The Seasons Residences工事進捗レポート==

利用できるローン

いよいよ、竣工が近づいてきて残代金を支払うという段取りになるとローンを検討する方もいると思います。

フィリピンの不動産ローンには、フィリピン国内の金融機関による「不動産ローン」と日本の金融機関における不動産担保を活用した「制度ローン」の2種類があります。

(1)フィリピンナショナルバンク(PNB)を活用したローン

前述の、口座開設もできるフィリピン国内でトップ5に入る銀行のフィリピンナショナルバンク(通称PNB)は、日本人向けの不動産担保ローンを提供しています。日本には東京支店と名古屋出張所を構えており、この2拠点でローンの提供をしています。現時点においてフィリピンの認定デベロッパーの開発プロジェクトにおいては、物件購入価格の70%の金額までの借入が可能です。野村不動産の共同事業である「The Seasons Residences」においても本条件は適用されます。

(2)日本の金融機関を活用したローン

日本の金融機関も不動産担保をすることでローンを提供しています。こちらは日本の銀行による日本円での多目的ローンとなり金利が低いことが特徴です。残代金の支払いを予定する場合に活用することがあります。

今回は、フィリピンの不動産における購入までの流れとローンについて解説をしました。次回は海外不動産でトラブルになりがちな「海外不動産投資における注意点」についてお伝えします。

今回は、フィリピンの不動産における購入までの流れとローンについて解説をしました。次回は海外不動産でトラブルになりがちな「海外不動産投資における注意点」についてお伝えします。