- 経済

- 金融機関

金融機関の融資姿勢について(2020年7月)

提供:法人営業本部 CRE情報部 2020年9月24日

不動産事業や投資は通常融資を受けて進められるため、金融機関の融資姿勢と金利水準は不動産市場に大きな影響を与えます。本書では日銀短観等を用いながら金融機関の不動産に対する融資姿勢を予測します。

I.経済情勢

新型コロナウィルスは国際的な感染拡大や消費・投資・生産に関する懸念、国内においても東京を中心とした新規感染者の増加や第二波の懸念、収束の時期が不透明なことなど直接的・間接的に景気に悪影響を与えています。

その影響から内閣府発表の2020年1~3月期GDP速報値は▲0.6%、年換算では▲2.2%となりました。日本銀行の経済・物価情勢の展望(2020年7月)においては政策委員の2020年実質GDP予測の中央値が▲4.7%となっており、未曾有の経済の悪化が想定されています。

2020年6月の日銀短観においては、全産業で「良い」から「悪い」を引いたDIが▲31%ポイントと大きな落ち込みを見せ、3月調査からも▲27%ポイント(図表1⑦)と大幅に下落しています。業種別で最もマイナス幅が大きい宿泊・飲食サービスにおいては6月のDIが▲90%ポイントとなりました。ただし全産業と比較した昨年の宿泊・サービス業のDIも良好ではなかったため、元々業界全体としては苦戦していたところに新型コロナが追い打ちをかけたとの見方もできると思われます。

不動産業も6月のDIが▲15%ポイント、3月調査より▲32%ポイント下落(図表1⑦)と大きな変化を見せています。全産業と比較すると6月のDIの絶対値は良好であったものの、それまで比較的好調であったため落ち込みの幅は大きくなったといえます。

公共団体は補助金、融資とともに民間金融機関や保証協会とも連携した制度融資を行うなど積極的な助成制度を施しており、各金融機関もそれに応じることにより新型コロナ下で苦難にあえぐ企業に大きな力とになっています。

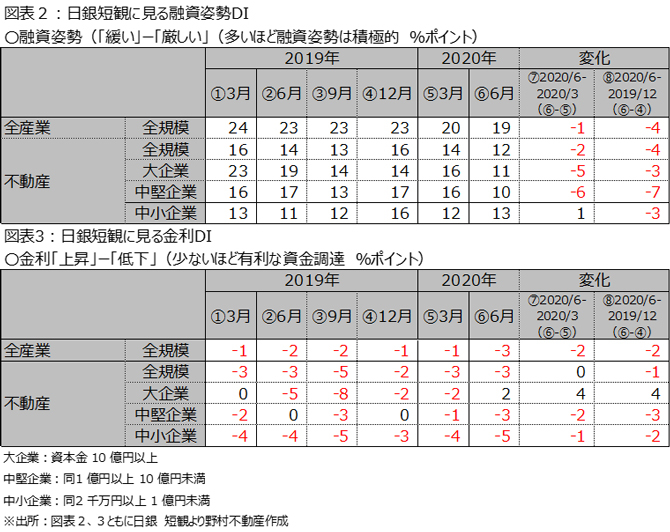

II.日銀短観に見る融資姿勢と金利

2020年6月の日本銀行 短観によると全産業の融資姿勢について2020年3-6月の変化が▲1%ポイント(図表2⑦)、前年12月-2020年6月が▲4%ポイント(図表2⑧)と融資姿勢はやや厳格化、一方で金利は両方の期間で▲2%ポイント(図表3⑦⑧)と低下傾向にあります。不動産業は全規模では融資姿勢はやや厳格化(図表2 不動産 全規模 ⑦▲2⑧▲2)、金利水準は概ね横這い(図表3 不動産全規模 ⑦0⑧▲1)となっています。

さらに不動産業を企業規模で掘り下げていくと、2020年3月から6月の融資姿勢の変化 (図表2 ⑦大企業▲5、中堅企業▲6、中小企業1)と、金利の変化(図表3 ⑦大企業4、中堅企業▲2、中小企業▲1)を見ると大企業や中堅企業よりも中小企業の融資条件が改善されているように見受けられます。

III.不動産に対する融資姿勢

不動産に対する融資を検討するにあたっては、

①基本的な融資の姿勢

②融資条件の変化

③今後姿勢が変化する要因

④資産や主体・地域等融資案件による選別は強まるか

⑤リスクマネーつまりシニアローン以外の出し手の状況

⑥金融機関の経営状態

を考える必要があります。

基本的な融資の姿勢については、新型コロナ禍の中、全産業に対し資金供給がなされており、不動産業についても堅調といえるでしょう。大企業の不動産会社の財務がリーマン・ショックの時のそれと比較すると在庫や短期借入金が少なく健全であることもプラスに働いているものと思われます。

他方、アセットファイナンスにおいては案件の選別傾向がみられる、との意見が聞かれます。これまで以上に信用力や過年度実績を重視している向きもあるようです。

また、金融機関が優先する制度融資は事業性が中心で、自社にも出社制限が導入され多忙であることから、特に新規の不動産への融資の優先順位が後回しになる場面もあるようです。

融資条件は日銀短観で大企業での金利条件の悪化が見られました。その理由としては

1.上記金融機関の繁忙を踏まえ強気の条件を提示されていること

2.新型コロナの影響にあえぐ事業者の融資を優先していることにより金融機関同士の競合が減少し、金融機関側に有利な条件で融資が検討されていること

3.ホテル・商業事業への融資が引き締まったこと

が挙げられます。

他方、アセットファイナンスについては、金融機関の担当者からは「スプレッドが拡大している」との声が聞かれます。担保評価についても、やや保守的になっている金融機関もあるようです。融資環境はおおむね堅調とはいえ、これまでより不動産市場が良好になったわけでもないため、今後担保掛目やLTVの悪化にも注意が必要です。

なお前項で述べた中小企業等の金利条件の改善は、短観が不動産「業」への調査であるため、運転資金などの借り入れで金利が低い制度融資等を使ったことを金利の低下と捉えた可能性も否定できません。したがってこれを以て中小企業に対する不動産への融資条件の改善の証とするには留意する必要があるでしょう。

春先には、当社案件においても契約予定案件のキャンセルが数件ありました。新型コロナの影響の見極めのためや手元資金の確保が主な理由であり、収益用不動産への融資が金融機関で否定されたものではありませんでした。一昨年来収益不動産融資が厳格化されて以降の状況が継続し悪化している訳ではないといえます。

今後金融機関の姿勢が変化する要因としては、新型コロナの影響はまだ先が見えたわけでもありませんから、さらなる景気や不動産市場の悪化があげられるのはいうまでもありません。

案件による選別については、当然ホテルや飲食サービス業の業況の悪化やオーナーに対する賃料交渉の発生等を勘案するとこの業種をテナントとする不動産に対する融資は厳しくなると考えられます。また景気の悪化により空室が増加した場合のオフィスへの融資も懸念されます。金融機関の繁忙を鑑みると新規の顧客への優先度が下がる可能性が発生も否定できません。

リスクマネーの出し手については、不動産会社の営業活動が自粛で滞っていたこと、不動産市場が悪化すると想定または新型コロナの影響を見極めようとする投資家が相当数あることから減少気味であり、融資案件自体は減っているのではないかと思われます。

最後に、金融機関の経営状態については、新型コロナにより財務を著しく棄損させた金融機関の情報を入手できていないことから基本的には堅調に推移していると思われます。

※内容は2020年7月28日時点のものです

マーケットレポート