2021年3月期より、監査報告書に「KAM」を記載することが日本の有価証券報告書等提出会社に義務付けられることとなりました。(※1)KAMには会計上の重要なリスク情報などが記載されるため、新型コロナウイルスの影響も相まって注目度が高まっています。本レポートではKAMと不動産との関連について解説します。

<サマリー>

・KAMとは「監査上の主要な検討事項」のことであり、2021年3月期より日本の有価証券報告書等提出会社を対象に、監査報告書への記載が義務づけられることとなった。

・KAMは監査の透明性を高めることを目的として導入され、財務リスクの高い事項が選定される。

・不動産に関わる事項で特徴的なものとして、「収益認識」と「保有不動産の評価」が想定される。

I.KAMとは

KAMとは「Key Audit Matters」の略であり、「監査上の主要な検討事項」のことです。KAMは、財務諸表監査の過程で監査人と監査役等が協議した事項の中から、監査人が「職業的専門家として特に重要であると判断した事項」が選定されます。

具体的には、事業の損失リスクなどの企業にとって重要なリスク情報、不確実性の高い見積りを含む経営者の判断の妥当性、当該年度にされた重要な取引(M&Aなど)について等が想定されます。

選定された事項については、監査報告書において以下3点を記載するよう求められています。

① 監査上の主要な検討事項の内容

② 監査人が監査上の主要な検討事項であると決定した理由

③ 監査における監査人の対応

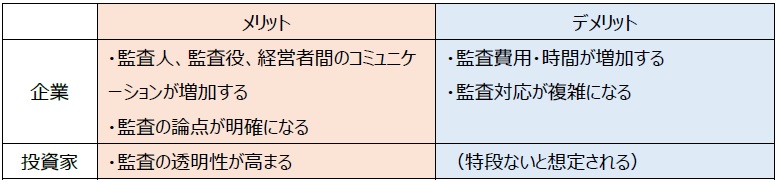

もともと会計監査人の監査報告書は、財務諸表が適正である旨の意見である無限定適正意見(※2)であれば、企業によって大きく異なることがないのが通常でした。しかし、事業環境、内容、規模等による企業ごとの監査の重点事項の違いを明確化し、投資家や株主に対して監査の透明性の向上を図ることを目的としてKAMが導入されることとなりました。

KAMは欧米ではすでに導入されており、日本では2021年3月期から2022年2月期までに全上場企業への適用が開始されます。(※2021年3月期以前より早期適用企業あり。)

企業と投資家それぞれの立場から見たメリットとデメリットとしては、以下の点が考えられます。

※1:公認会計士が財務諸表に対する監査を行う際の規範となる「監査基準」が令和2年に改訂され、KAMの記載が義務付けられた。「監査基準」は、金融庁長官の諮問に応じ、企業会計基準・監査基準の設定等について審議する機関である企業会計審議会によって定められている。適用対象は、金商法に基づく有価証券報告書等提出会社。(非上場企業のうち資本金5億円未満又は売上高10億円未満、かつ負債総額200億円未満の企業は除く。)

※2:無限定適正意見とは、監査人が、経営者の作成した財務諸表について、一般に公正妥当と認められる企業会計の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示していると認められると判断した場合に表明する意見のこと。監査意見には、無限定適正意見、限定付適正意見、不適正意見、意見不表明の4種類があり、監査人はいずれかの意見を表明する責任がある。

II.不動産との関連

次に、KAMに記載される事項のうち、不動産に関わる特徴的なものを説明します。

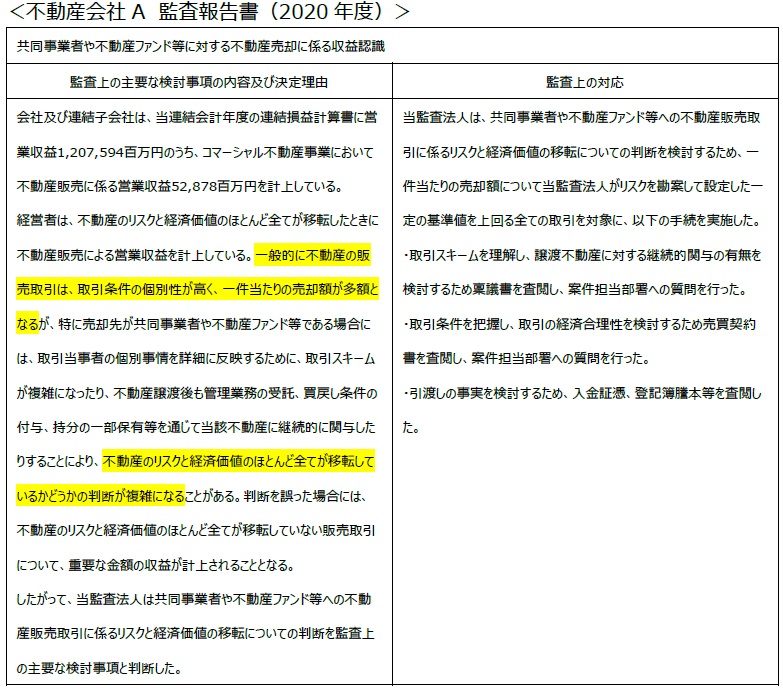

1.収益認識

不動産の収益認識の項目としては、収益不動産の売却収益、不動産賃貸収益、住宅分譲収益、不動産管理収益、不動産仲介収益などがあります。

中でも物件売却収益については、取引の個別事情による金額への影響が大きいこと、一般的に一件当たりの金額が多額になりやすいことから、見積もりの不確実性が高くなりKAMに記載されやすい事項となると考えられます。

不動産会社Aの監査報告書には、物件売却の収益認識に関する事項の記載があります。

2.保有不動産の評価

不動産の評価は、個別性が高いことや見積もり期間が長期にわたるなどの理由から、見積もりの不確実性が高く、経営者による判断が多く含まれます。そのため、保有不動産の評価についてはKAMとして記載されるケースが多そうです。

具体的な記載事項として以下が挙げられます。

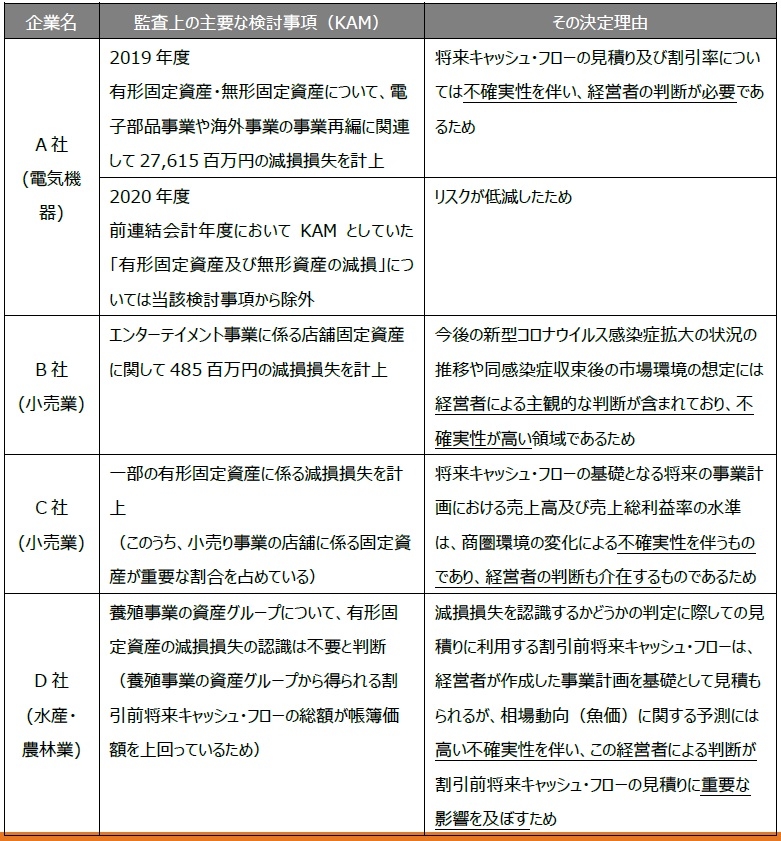

実際に、「固定資産の減損」項目についてKAMに記載されている事例を見ていきましょう。I章で説明の通り、不確実性が高く経営者の判断が含まれる事項について記載されています。

前頁の通りKAM記載事例を見てきましたが、固定資産の減損が行われたケース、行われなかったケースのどちらも確認されました。固定資産=不動産とは限りませんが、各ケースについて以下のような可能性が考えられます。

(1)固定資産が減損されたケース

減損された固定資産が不動産だった場合、簿価を回収可能価格まで引き下げ、売却準備をしている可能性があります。また、減損された固定資産が不動産ではなかった場合でも、その減損に係る特別損失について、不動産売却に伴う特別利益で補うことも考えられます。

(2)固定資産が減損されなかったケース

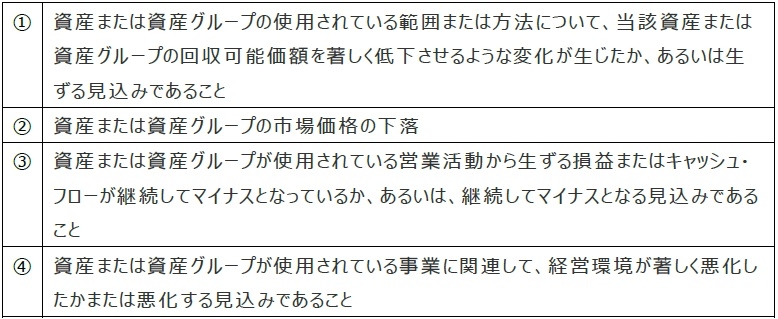

固定資産の減損がされなかった理由として、以下4つに該当していないことが考えられます。

①②に該当していないということは、売却すると利益が出る不動産かもしれません。③④に該当していない場合には、企業全体としての業績は好調であり、追加の設備投資を行う可能性も考えられるでしょう。

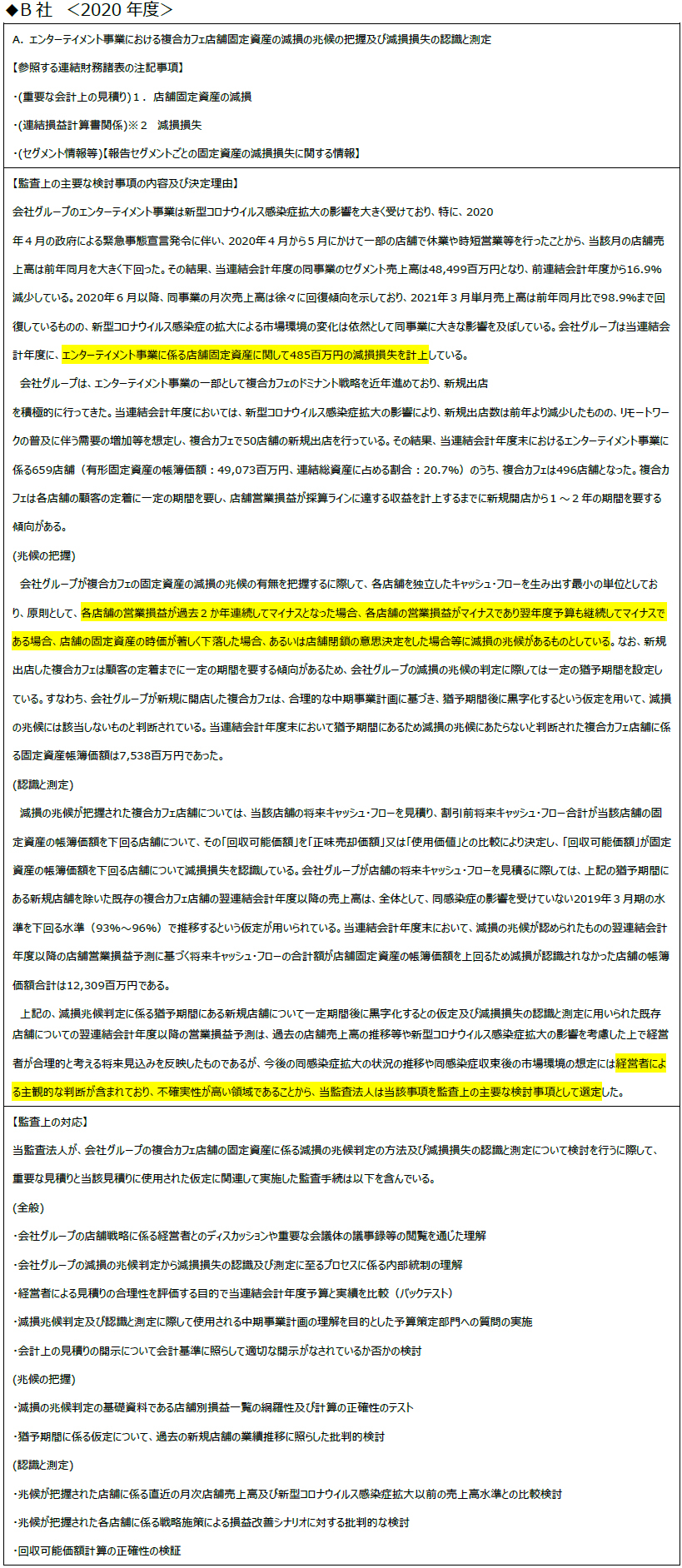

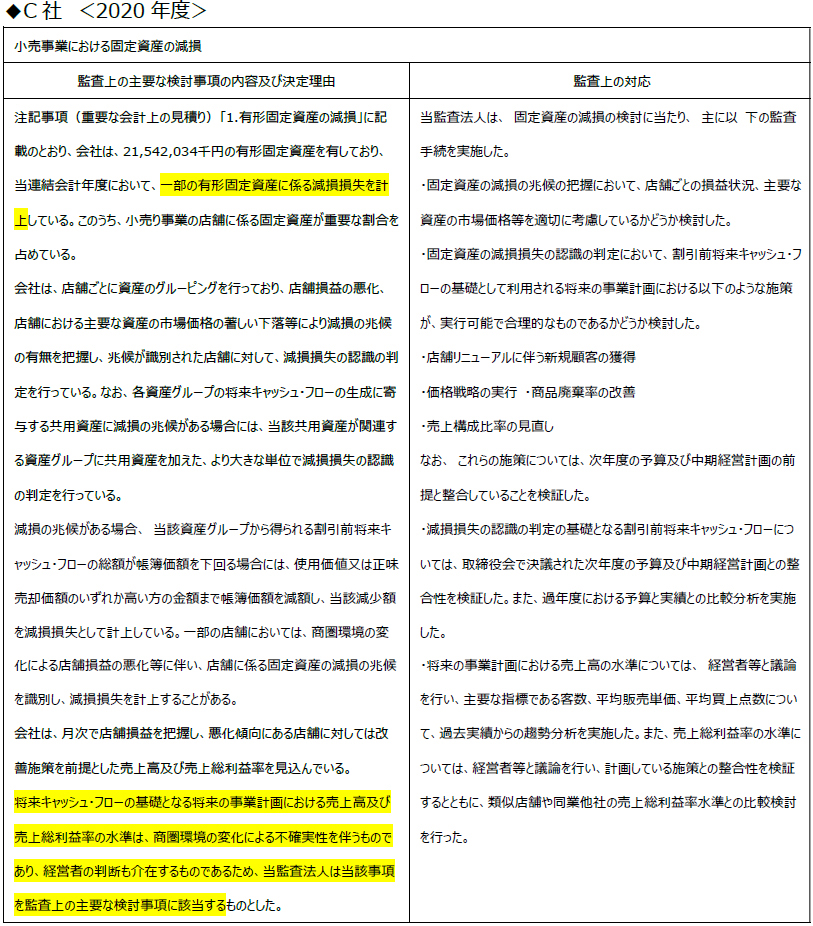

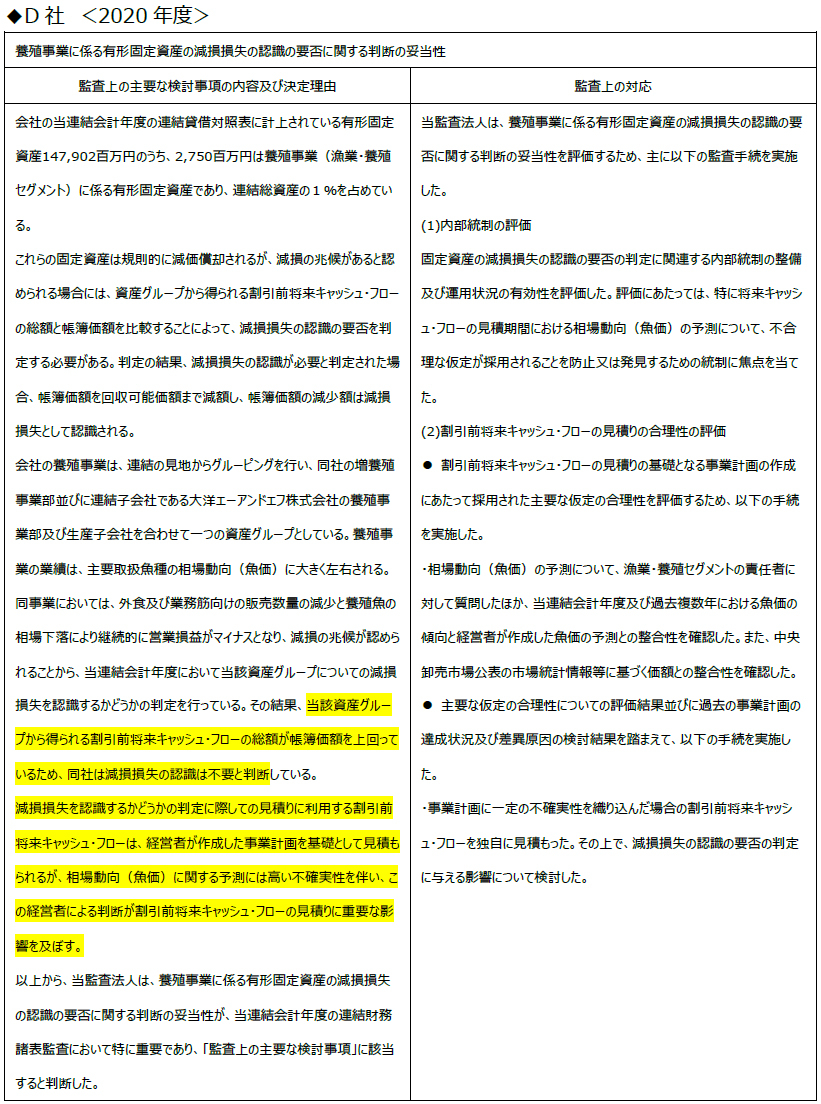

【参考資料】 一般事業法人のKAM記載事例

参考として、II-2で挙げた企業の監査報告書を添付します。