1.借入金の借換え後に相続

賃貸不動産経営のリストラに伴って、不動産の一部売却と借入金圧縮を経て事業を継いだ相続人が、借入金利子の必要経費算入をめぐって、税務署とトラブルになった事案があります(千葉地裁令和2年6月30日判決・棄却・完結)。

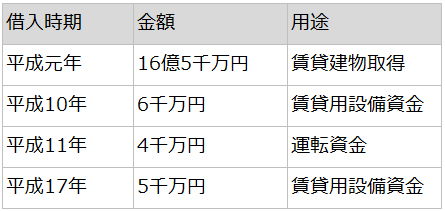

判決によると、Xさんは平成元年に16億5千万円を借入して、SRC造7階建ての建物を新築し、その後賃貸用建物設備資金と運転資金、その他設備資金併せて1億5千万円を上乗せしました。

しかし平成20年になって、事業をリストラするため、Xさんの息子YさんとYさん自身が運営する会社(Y社)に賃貸不動産の持ち分4分の3を譲渡するとともに、譲渡資金と借換えの借入金で、元の借入金を全額返済し、借入金総額を約6億2,500万円に圧縮しました。その後、Xさんが亡くなり、Yさんが残りの賃貸不動産の持ち分と借入金残高約5億3千万円を相続し、事業を承継しました。

そこでYさんは、不動産所得の計算上、借換えした金融機関に支払った利子を全額必要経費に算入して申告したところ、税務署が支払利子の一部を必要経費に認めないとして否認しました。

税務署によると、Xさんが生前リストラでYさんやY社に建物の持ち分4分の3を売っていたから、それに対応する借入金の借換部分に相当する金額の利子は必要経費と認めるわけにはいかないというのです。

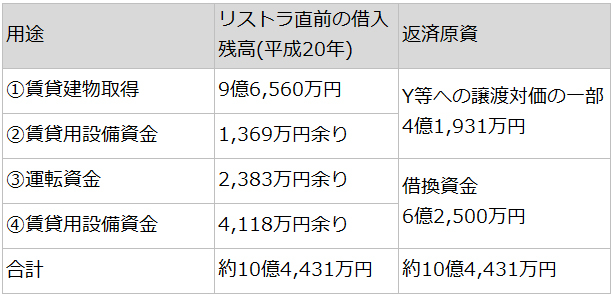

Yさんは最終的に借入金利子の全額を必要経費に認めてもらうため、裁判所に訴えました。 税務署は、借入金約10億4,431万円のうち、一括返済直前の建物の取得に係る2つの借入金残高の4分の1の金額とXさん(母)の不動産貸付業務の借入金の残高の合計額の占める割合=業務関連割合29.67%として、この割合を支払利子に乗じた金額に限り必要経費になるとしています。

2.争点と判断

争点は「不動産所得の必要経費に算入すべき借換借入金に係る支払い利子は、業務関連割合29.67%を乗じた金額に限られるか」です。

裁判所は、まず、不動産所得の計算上必要経費に算入すべき金額について所得税法37条1項で「その年分の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他不動産所得を生ずべき業務について生じた費用の額」と規定されていることを確認。

次に、借入金利子の必要経費該当性について、「借入金が不動産所得を生ずべき業務についての費用として当該業務との関連性が認められる場合、その借入金についてある年中に支払われた借入金利子は不動産所得を生ずべき業務についての費用に充てる資金の融通を受けていることについてその年中に支出された対価であるから、その年における不動産所得を生ずべき業務について生じた費用として当該業務との関連性が認められ、一般対応(期間対応)に必要経費に該当するというべき」と説示。

そして借入金の位置づけについて「借入金が不動産所得を生ずべき業務についての費用である場合とは、(中略)借入金が不動産所得を生ずべき業務についての費用に充てられるものである場合をいうと解される」としました。

具体的には税務署や国税不服審判所で業務関連があるとされた借入金①②の4分の1、③④(ここまで業務関連割合29,67%)このほか借換時に追加された母親の業務の運転資金の借入金192万円余りも業務関連性を認め、業務関連割合を29.88%と認定しました。しかしこの業務関連割合に基づいて計算し直しても更正時の税額を上回ったため、納税者の請求を棄却しています。