近畿圏 新築マンション平均価格+1.7%の4,001万円

坪単価は+0.4%上昇の211.2万円 専有面積は拡大へ

中古マンションは+3.4%の2,103万円で2年連続の2,000万円台坪単価は+4.4%の107.1万円で依然上昇傾向

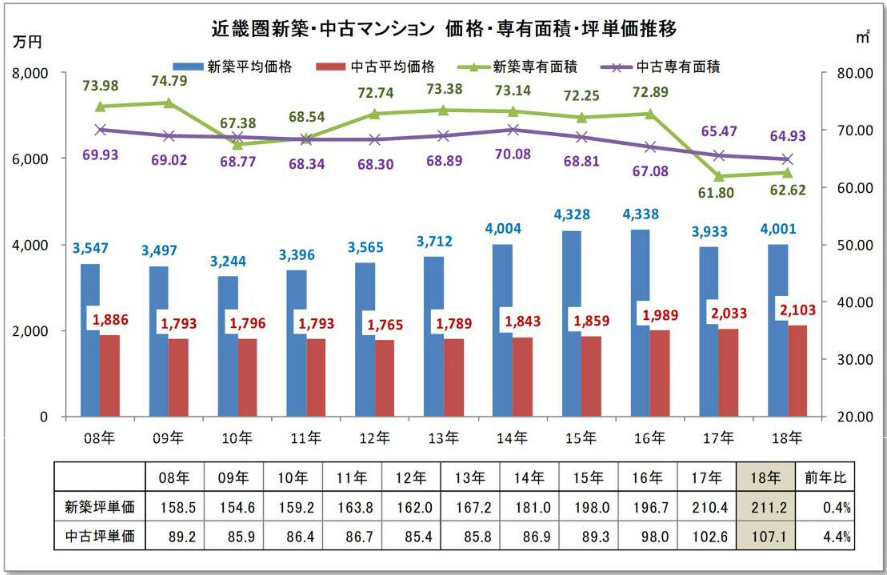

2018年の近畿圏の一戸平均価格は4,001万円で、2017年の3,933万円から+1.7%上昇した。2018年も大阪市の中心部でタワーマンションを主とした分譲が盛んに行われた影響である。

ただ、一方でワンルームマンションも増加しており、2014年~2015年のような急激な価格の変化は見えない。平均専有面積は62.62m2で、2017年の61.80m2から+1.3%拡大した。

平均坪単価は平均専有面積の拡大の影響で2018年は211.2万円と前年の210.4万円から+0.4%と僅かに上昇した。坪単価の上昇も2年連続。

一方、近畿圏の中古マンションの一戸平均価格は 2,103 万円で前年の 2,033万円から+3.4%上昇した。近畿圏の一戸平均価格は2013年以降上昇に転じ6年連続で上昇している。2015年まで緩やかに上昇していたが、2016年は大きな伸びとなっている。

平均専有面積は64.93m2で前年の65.47m2から-0.8%縮小した。近畿圏の中古マンションの専有面積は4年連続で縮小している。過去10年の動きを見ても2008年の69.93m2と比較して5m2縮小している。

平均坪単価は107.1万円で前年の102.6万円から+4.4%上昇した。平均坪単価も6年連続で上昇し過去10年間での最高値を更新した。

首都圏を超える伸びを示した背景は、価格水準の低さによる投資適性の良さから、投資資金が東京エリアから流れ込んでいるためである。

近畿圏は2016年に30m2未満のシェアが急拡大し、22.1%→25.7%→19.2%と2018年は縮小に転じたが約20%のシェアを維持している。一方で他の面積帯では60m2台(17.5%→16.7%→20.5%)と70m2台(32.5%→31.8%→34.0%)と明らかに拡大している。

近畿圏では2013年以降60m2台と70m2台の縮小が目立っていたが、2018年には拡大に転じている。80m2以上100m2未満は16.6%→15.2%→15.0%と縮小が継続、100m2以上も僅かながら縮小している状況である。

一方、中古マンションは2015年以降に起こった30m2未満の流通シェアの急速な拡大傾向が2018年も継続しており、同シェアは2016年以降9.0%→10.9%→12.4%と目立って拡大している。

反対に縮小傾向なのは50m2台と60m2台で、50m2台では2016年以降12.2%→11.9%→11.5% 、60m2台は26.9%→26.1%→25.5%と年々縮小している。

2014年まではほぼ一律に専有面積の広い物件の流通が拡大していたが、2015年以降ワンルーム物件の流通が増加している。反対に70m2台の縮小は起こっていないことから、近畿圏における投資対象がワンルームだけでなくタワーマンションとも広がっていることが反映したと見られる。

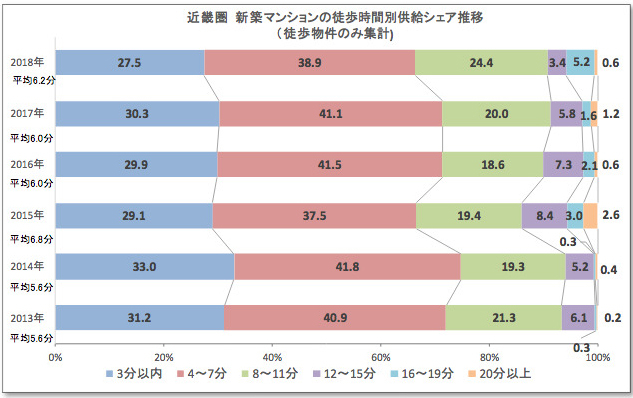

近畿圏は、3分以内と4分~7分の合計シェアが70%を超える状況が常態化していたが、2015年には合計シェアが66.6%まで縮小した。

2016~2017年に再び70%を超えたが2018年は66.4%と再び70%を下回った。駅前再開発絡みの物件の供給が一段落したことに加え、駅前用地をホテルに奪われる用地取得難から駅近物件を思うように供給できていない背景があると見られる。

平均の駅徒歩時間は2016年6.0分→2017年6.0分→2018年6.2分とやや長くなっている。

全国分譲マンション戸数

首都圏マンション市場

近畿圏マンション市場

中部圏マンション市場

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報