マンションの購入にかかる費用は、一概にいくらというのは言えない。それは、物件種別や住宅ローンの選択により変わってくるからだ。そのため、選んだ物と金融商品の種類により費用がどのくらいになるのかを把握することに加え、いつ、いくらを支払いとなるかを、予め確認しておくことがとても重要である。さらに、少しでも負担を軽くするためにできることを解説しよう。

マンションを購入する場合、主に3パターンで費用は異なる。まずは、A)新築マンションか、B)中古マンションかだ。ネット等で諸費用の記載をみると、新築マンションは、物件価格の3~5%、中古マンションは、6~10%とある。概算としては、このレベルで十分だが、気をつけなければならないポイントがある。

それが3パターン目、C)中古マンションで、リフォームやリノベーションを行う必要がある場合だ。その費用も考慮すると、物件価格の10%の費用では収まらないことも多く、ネットの記事を鵜呑みにせず、個別に見積もりをとっておくべきだ。

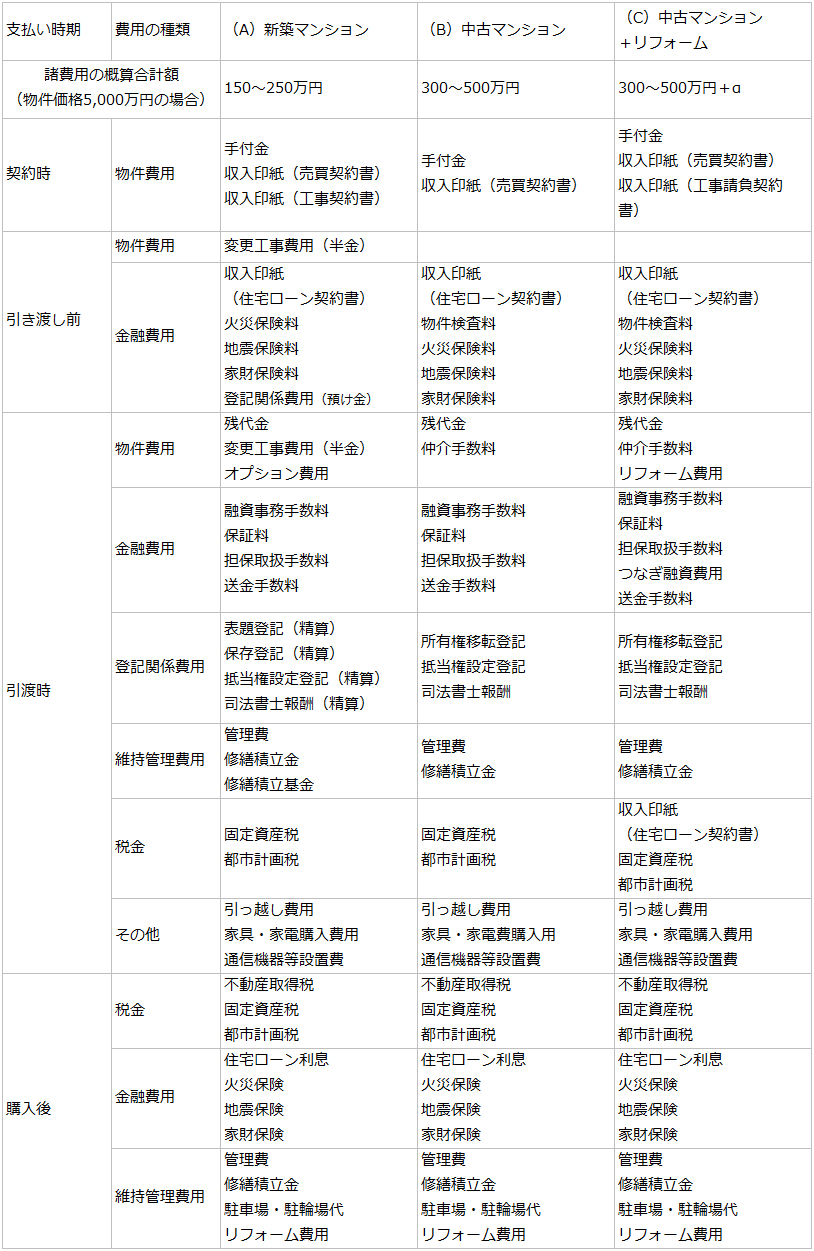

パターン別の費用を理解するため、支払い時期別の費用の概要を表にまとめてみた。特に、概算金額を把握するだけでなく、支払い時期も参考にしてほしい。

3パターンで大きな違いが出る項目を解説する。ここでは、物件価格5,000万円の場合を例として簡単に費用を試算してみよう。

A)新築マンション

(1)変更工事費用、オプション費用

決められた物件価格とは異なり、どのオプションを選択するかににより金額が変動する。数万円から数百万円まで変わりうるので、慎重に決めたほうがいいだろう。

また、支払時期に注意が必要だ。契約によっては、引き渡し時一括払いではなく、分割払いとなっていることがあり、引き渡し前に現金で支払いとなると、資金の準備が必要となるからだ。

(2)表題登記、保存登記費用

新築物件であれば、表題登記と保存登記の登録免許税がかかる。保存登記の登録免許税は価格に応じて決まり、およそ数十万円となる。

ただ、新築マンションの竣工前だと金額が事前に確定していないこともあり、引き渡し前に概算の金額を支払い、登記完了後の精算となることもある。その場合、万が一に備え、やや多めに資金を請求されるため、注意が必要だ。

(3)修繕積立基金

修繕積立金は、毎月支払う修繕積立金を補うために一括で支払う費用だ。マンションの総戸数や専有面積によって金額が異なり、場合によっては数十万円になることもあるため、個別に確認しておく必要がある。

B)中古マンション

(1)仲介手数料

仲介手数料は、新築マンションを購入する場合にはかからないことが多いが、中古マンションの購入時には必要となる。金額も物件価格の3%+6万円(+消費税)となるので、新築マンション購入時に比べて諸費用が高くなる最大の要因となっている。

契約時と引渡時に半分ずつ支払う場合もあるので、支払い方法もあわせて確認しておくとよい。

(例)(5,000万円×3%+6万円)×1.1=171.6万円(値引なしの場合)

(2)物件検査料

これまでは、一部の金融機関の場合のみ物件検査が必要だった。しかし、住宅ローン控除制度の改正により、マンションであれば築25年を超えると、新耐震基準に適合していることを証明する等の手続きが必要となるので、費用を見込んでおいた方がよいだろう。

(例)5~15万円(耐震基準適合証明書、建築士や検査機関による)

(3)所有権移転登記

中古住宅の場合、表題登記は完了しているので、売買の場合は、所有権移転登記となる。現在では、固定資産税評価額の0.3%(軽減措置適用)なので、そこまで負担が大きくはない。

(例)固定資産税評価額3,500万円とすると、3,500万円×0.3%=10.5万円

C)中古マンション+リフォーム ※B)中古マンションとの違いのみ記載

(1)物件検査料

住宅ローン控除の適用以外でも、住宅性能によって金利を割り引きする制度があるため、選択する住宅ローンによっては、検査を行って割引を受けた方が安くなる場合があるので、別途物件検査を受けた方がよい場合がある。検査料は、数万円からだが、内容によっては20万円前後になることもある。

(2)つなぎ融資費用

一般的には、物件を購入後にリフォームを行うことになる。選択した住宅ローンによっては、物件購入時はつなぎ融資を利用し、リフォーム完了後に、住宅ローンを実行してつなぎ融資を精算するタイプのものがある。つなぎ融資は費用が数十万円となることもあるので、事前に金額を確認しておいた方がよい。

特に新築の住宅を購入する場合や住宅用物件を取得する場合に、住宅性能等によっては減税になるものがあるため、もれなく減税を適用できるようにしたい。減税の対象となるものは以下の通りだ。

(1)収入印紙

条件に合えば、不動産売買、工事請負の契約書は、収入印紙税がざっくり半額となる。ローンの契約書は、軽減対象とはならないが、最近は電子契約が導入されていて、その場合は収入印紙が不要となる。

(例)不動産売買契約書5,000万円の場合、収入印紙1万円(軽減措置適用)

(2)登録免許税

2024年3月末までの取引については、住宅の所有権の保存登記、移転登記、抵当権設定登記は、減税となっている。軽減率は取引により異なる。住宅用家屋の所有権の移転登記は、本則が2.0%であるのに対し、軽減措置により0.3%とかなりの軽減となっている。ただし、司法書士に任せておけば、減税の適用を確実にしてくれるのであまり気にしなくてよい。

(例)固定資産税評価額3,500万円とすると、3,500万円×0.3%=10.5万円(軽減措置適用)

(3)固定資産税・都市計画税

土地、家屋の取得後、物件種別や住宅性能により適用年数が変わるが、1/2~1/3と大幅な軽減となる。原則、軽減措置の適用を市区町村に申請する必要があり、申請しなければ軽減されないので、忘れずに申請をしよう。

(例)固定資産税評価額3,500万円÷2×1.7%=29.75万円(年間、軽減措置適用)

(4)不動産取得税

土地、家屋の取得時の物件価格や住宅性能により減税額が異なる。税額が0円となることもあれば、数十万円となることもあるので、しっかり計算しよう。また、申告を行わなければ軽減措置は受けられないので、忘れないことが大切だ。

(5)住宅ローン控除

住宅ローン控除も取引によって控除額が異なり、購入した翌年に必ず確定申告をしなければならない。借入金額や支払った税額にもよるが、毎年数十万円の返戻があるので、確実に申告しよう。2年目以降は、年末調整で申請が行われる場合もあるので、勤務先に確認しよう。

(例)認定住宅、2023年に購入し、借入金額5,000万円、10年固定0.85%、以降0.375%元利均等方式で借りた場合で、控除額が最大で受け取れた場合、13年間で273万円の控除となる

減税や控除以外でも、費用によっては選択や交渉によって費用を抑えられるものがある。

(1)仲介手数料

仲介手数料が、だいたい不動産売買価格の3%程度になることは先に述べた通りだ。物件価格によっては負担が大きい。

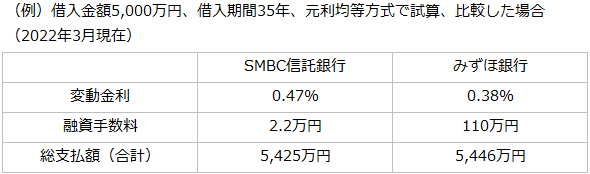

(2)住宅ローン

住宅ローンでかかる費用は、融資手数料、保証料等と、利息が主なものとなるが、重要なことは、すべての合計額が低くなる商品を選択することだ。

例えば、手数料は高いが金利が安く設定されている商品もあれば、手数料は安いが金利が高く設定されている商品もある。すべてを合計しなければ、本当に割安な商品かどうかがわからない。

特に、借入期間が短ければ保証料上乗せ型がお得になる場合がある。また、借入金額が大きければ、手数料定額型がお得になる場合がある。いずれも金利の総支払額との合計で判断すべきなので試算や比較がやや面倒だが、場合により100万円以上の削減が可能となることもあり、丁寧に調査をすべきだ。

(3)火災保険等の費用

火災保険は、マンションであれば木造住宅と比べて相対的に割安なので、削減できる金額の余地は小さい。よくあるのが、補償の範囲を狭くしたり、保険期間を短くしたりする方法があるが、何十万円も削減できることはほとんどないだろう。

(4)住宅ローン控除

2022年の税制改正により、住宅ローン控除は大幅に縮小されたが、住宅性能によっては、その縮小を軽減することができるようになっている。一般住宅の場合、2023年までであれば2022年までの控除額に比べて削減率は10~40%だが、2025年までであれば50~70%となる。

そのため住宅性能を上げる工事を行うか、予め住宅性能が高い家を購入することを検討すべきだろう。認定住宅まであげれば、一般住宅の場合を基準として削減率は10~25%程度に収めることができる。

そのために必要となる工事代金や検査費用を確認し、コストアップに見合うメリットがあるのかを確認することが、一般的になっていくだろう。

最後に、「登記手続きを自分でやることで費用が安くなる」というネット等の記載を見かけることがあるが、現金で購入する人以外は、登記は自分でやるのはおすすめしない。

準備しなければならない書類がかなり多いこと、場合によっては平日に法務局に何度も出向かなければならないことがあるほか、住宅ローンを利用する場合は、専門家である司法書士に登記を申請することを必須にしている金融機関も少なくないからだ。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

物件を買う

物件を売る

エリア情報