会計・税・鑑定

「改正リースに関する会計基準」と不動産(第3回)

~公開草案の不動産業への影響と準備~

「改正リースに関する会計基準」と不動産 各回の内容

第1回 公開草案の概要解説

公開草案で明らかにされた、重要な変更点とその影響(総資産の増加、ROAの低下、営業利益/EBITDAの改善)などについて確認します。

第2回 公開草案の会計処理

不動産賃貸借取引を例に、設例を用いて借手・貸手の会計処理について解説します。

第3回 公開草案の不動産業への影響と準備

セール・アンド・リースバック、サブリース、借地権への影響と今後必要となる準備について検討します。

- Ⅰ.はじめに

- Ⅱ.セール・アンド・リースバック

☞リースバックがフルペイアウトのリース取引である場合、売手は売却損益を認識不可 - ⅰ.定義

- ⅱ.会計処理

- Ⅲ.サブリース

☞原則はヘッドリースとサブリースを別個で会計処理を行うが、一定要件のもと例外的に一体的な会計処理が可能 - ⅰ.定義

- ⅱ.原則的取扱い

- ⅲ.中間的な貸手がヘッドリースに対してリスクを負わない場合

- ⅳ.転リース取引

- Ⅳ.借地権

☞原則は償却処理を行うが、これまでに非償却として処理していれば、継続して非償却処理も可能 - ⅰ.定義

- ⅱ.原則的取扱い

- ⅲ.減価償却を行わなくてよい場合

- Ⅴ.準備事項

☞本公開草案では検討事項が多いため、早めの動き出しが大切 - ⅰ.リース取引を網羅的に識別する

- ⅱ.基礎データの収集

- ⅲ.計算ロジック・会計方針の確立

- ⅳ.注記への対応

- ⅴ.会計監査人とのすり合わせ

- ⅵ.経営戦略への反映

Ⅰ.はじめに

第1回では公開草案の概要解説、第2回では設例を用いて、本公開草案の会計処理の解説を行いました。最終回となる第3回では、公開草案の不動産業への影響と準備と題して、セール・アンド・リースバック、サブリース、借地権への影響と今後必要となる準備について解説します。図表1にて用語集を示しましたので、適宜ご参照ください。

| ノンキャンセラブル/解約不能 | リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引 |

| フルペイアウト | 借手が、リース物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担すること |

| 短期リース | リース開始日において、借手のリース期間が12か月以内であるリース |

| 少額リース | ①重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が重要性の基準額より少額なリース ②次のいずれかを満たすリース(次のいずれかを選択できるものとし、選択した方法を首尾一貫して適用) ・企業の事業内容に照らして重要性の乏しいリースで、リース契約1件当たりの借手のリース料が300万円以下のリース ・原資産の価値が新品時におよそ5,000米ドル以下のリース |

| フリーレント | 入居後の一定期間は家賃が無料になる契約のこと |

不動産は一般的に、他の有形固定資産と比較すると高額です。また、優良物件については不動産の所有者がそもそも売却を望まないケースも多いため、実務上も購入によってではなく、賃借によって自社使用目的の土地や建物を調達するケースが広くみられます。また、事務手続の負担軽減などを目的とし、不動産を対象としたサブリース契約も多く見受けられます。

法人/個人問わず高い親和性から不動産取引に多く活用されているリースですが、これまでも解説してきたように、会計処理については通常の賃貸借取引と異なるルールが特別に定められているなど、理解が難しい面もあるかと思われます。

本公開草案の適用によって、リースの会計処理は世界標準のルールに近づくことになると考えられます。現行基準と比べてルールが複雑化する部分については事務処理の手間が増える一方で、広く社会に根付いたリース取引の経済的有用性までもが損なわれることは無いと思われます。本公開草案の内容が確定し、将来的に適用が確実となったら、リース会社や各専門家に対して、今後の対応をご相談することをお勧めいたします。

Ⅱ.セール・アンド・リースバック

☞リースバックがフルペイアウトのリース取引である場合、売手は売却損益を認識不可

ⅰ.定義

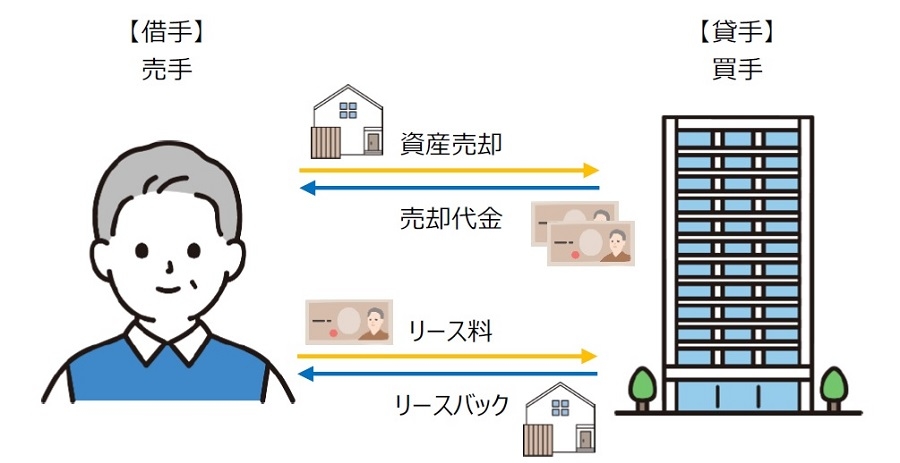

セール・アンド・リースバックとは、売手である借手が買手である貸手に資産を譲渡し、借手が買手から当該資産をリースする取引をいいます。イメージ図を図表2に示します。

次のようなメリットがあるため、セール・アンド・リースバックは不動産取引について多く見受けられるところです。

- 売手は譲渡代金を得ることで、短期間で使用用途の制限のない資金調達が可能

- 売手は資産売却後も長期的に資産の継続利用が可能であり、既存事業に影響を及ぼさない

- 貸借対照表をスリム化し、財務体質や企業価値向上の一助となる

ⅱ.会計処理

(ア)現行基準

リースバック取引がファイナンス・リースに該当する場合、原則的に譲渡に係る損益を長期前払費用または長期前受収益等で繰延処理を行い、リース資産の減価償却費に加減して損益に計上します。ファイナンス・リースに該当する場合とは、次のいずれも満たしているものをいいます。

- リース期間の中途において解除することができないリース取引(ノンキャンセラブル/解約不能)

- 借手が使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、物件の使用に伴って生じるコストを実質的に負担することとなるリース取引(フルペイアウト)

なお、フルペイアウトについては抽象的な記載内容となっていることから、さらに具体的な要件が示されております。次のいずれかを満たしている場合はフルペイアウトのリース取引となります。

- 解約不能のリース期間中のリース料総額の現在価値が、当該リース物件を借手が現金で購入するものと仮定した場合の合理的見積金額の概ね90パーセント以上である(現在価値基準)

- 上記現在価値基準の判定結果が90パーセントを大きく下回ることが明らかな場合を除き、解約不能のリース期間が、当該リース物件の経済的耐用年数の概ね75パーセント以上である(経済的耐用年数基準)。

なお、経済的耐用年数は、正確には税務上の法定耐用年数と異なる概念となりますが、著しく不合理でないという前提のもと、実務上は経済的耐用年数=税務上の法定耐用年数としている場合が多いと考えられます。

リースバック取引が検討される場合、売却資産のオフバランス化や、売却損益の売却時一括計上というリクエストが売手側にあることも多いと思われますが、上記ファイナンス・リースの要件に該当する場合、売手側は引き続き当該資産に係るリース資産/リース債務をオンバランスする必要があり、また売却損益も減価償却期間に渡って長期的に計上されますので、注意が必要です。

(イ)本公開草案

本公開草案では、セール・アンド・リースバック取引における資産の譲渡が売却に該当するか否かについて要件を示し、それぞれの会計処理を定めています。図表3にフローチャートを示します。

|

①売手である借手による資産の譲渡が収益認識会計基準などの他の会計基準等により売却に該当しないと判断される ②リースバックにより、借手が資産からもたらされる経済的利益のほとんどすべてを享受することができ、かつ、資産の使用に伴って生じるコストのほとんどすべてを負担することとなる |

||||

| ↓ | ①②のどちらかがYes | ↓ | ①②のいずれもNo | |

| 資産の譲渡は売却に該当しない | 資産の譲渡は売却に該当する | |||

| ↓ | ↓ | |||

|

売手である借手は、

|

売手である借手は、

|

|||

②の要件は現行基準のファイナンス・リース取引の判定基準における、フルペイアウトと同じような記載ぶりとなっています。リースバックがフルペイアウトのリース取引に該当する場合、取引全体が金融取引(資産を担保とした買手からの借入れ)とされますので、資産売却に係る譲渡損益は一切認識されなくなるものと考えられます。一方、上記①②に該当しない場合は、現行基準と同様に譲渡損益は売却時の一括計上と考えられますが、リースバック取引については、短期リースや少額リースといった簡便的な取扱いが認められない場合は、第1回にて記載のとおりオペレーティング・リース取引の場合も原則的に使用権資産/リース負債をオンバランスする必要があると考えられます。

Ⅲ.サブリース

☞原則はヘッドリースとサブリースを別個で会計処理を行うが、一定要件のもと例外的に一体的な会計処理が可能

ⅰ.定義

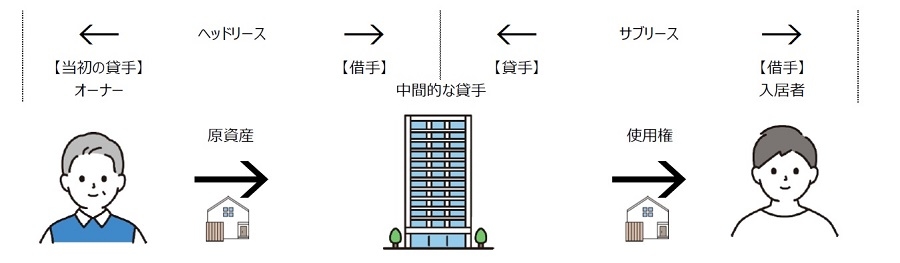

サブリースとは、原資産が借手から第三者にさらにリース(サブリース)され、当初の貸手と借手(中間的な貸手)の間のリース(ヘッドリース)が依然として有効である取引をいいます。イメージ図を図表4に示します。

次のようなメリットがあるため、サブリースも不動産取引について多く見受けられるところです。

- 当初の貸手は煩雑な不動産管理業務を中間的な貸手に任せられる

- 当初の貸手は継続的に一定の収入が確保できる

ⅱ.原則的取扱い

サブリース取引では、中間的な貸手はヘッドリースとサブリースを2つの別個のリース契約として、それぞれ借手と貸手の会計処理を行います。

ⅲ.中間的な貸手がヘッドリースに対してリスクを負わない場合

サブリース取引のうち、次の要件をいずれも満たす(中間的な貸手がヘッドリースに対してリスクを負わない場合)取引について、中間的な貸手はサブリースにおいて受け取るリース料の発生時又は当該リース料の受領時のいずれか遅い時点で、貸手として受け取るリース料と借手として支払うリース料の差額を損益に計上することができる、とされています。

- サブリースの借手からリース料の支払を受けない限り、ヘッドリースの貸手に対してリース料を支払う義務を負わないこと

- ヘッドリースにおける支払額は、サブリースにおいて受け取る金額にあらかじめ定められた料率を乗じた金額であること

- サブリースの契約条件および借手が存在しない期間における原資産の使用方法を決定する権利を有さないこと

ⅳ.転リース取引

サブリース取引のうち、原資産の所有者からリースを受け、さらに同一資産を概ね同一条件で第三者にリースする取引を転リース取引といいます。中間的な貸手は、転リース取引がファイナンス・リースに該当する場合、次のとおり会計処理を行うことができます。

- 貸借対照表上、リース債権又はリース投資資産とリース負債の双方を計上する

- 損益計算書上、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料と借手として支払うリース料の差額を手数料収入として各期に配分し、転リース差益等の名称で計上する

Ⅳ.借地権

☞原則は償却処理を行うが、これまでに非償却として処理していれば、継続して非償却処理も可能

ⅰ.定義

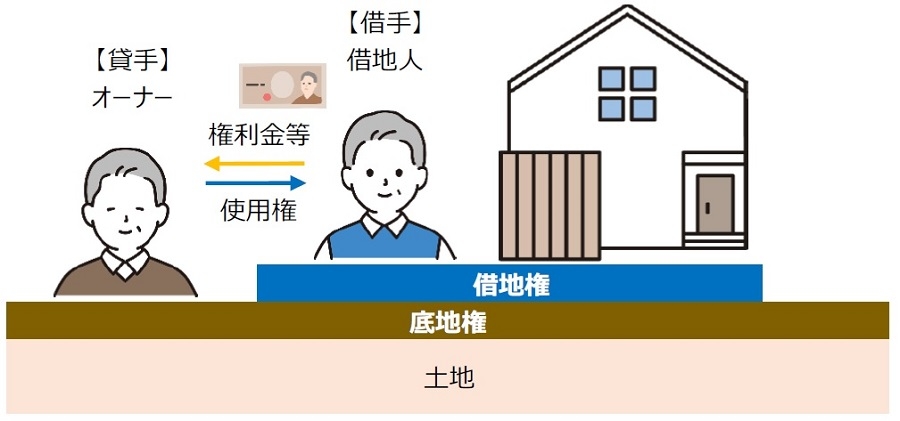

借地権とは、建物の所有を目的とする地上権又は土地の賃借権をいいます。イメージ図を図表5に示します。

ⅱ.原則的取扱い

借地権の設定に係る権利金等は、使用権資産の取得価額に含め、原則として、借手のリース期間を耐用年数とし、減価償却を行います。

ⅲ.減価償却を行わなくてよい場合

- ①本公開草案の適用前に旧借地権・普通借地権の設定に係る権利金等を償却していなかった場合は、計上済のものと新たに計上されるものの両方について減価償却をしないことができます。旧借地権・普通借地権の設定に係る権利金等は、現行基準上明確な会計処理のルールがありませんので、実務上は税務のルールに合わせて会計処理を行っていることが多いと考えられます。税務のルール上は、原則的に償却処理が認められておりませんので、現行基準のもとで償却しない処理を選択されていた場合に、現行基準を踏襲できる内容となっております。

- ②本公開草案の適用初年度の期首に旧借地権・普通借地権の設定に係る権利金等が計上されていない場合は、新たに計上される普通借地権の設定に係る権利金等について減価償却を行わないことができます。

Ⅴ.準備事項

☞本公開草案では検討事項が多いため、早めの動き出しが大切

ⅰ.リース取引を網羅的に識別する

第1回でも記載しましたが、本公開草案におけるリースの範囲は、契約書にリース契約と題されたもののほかにも、現行基準でリースとして会計処理されてこなかった取引もリースに含まれる可能性があると考えられます。よって、検討の母集団を特定するために、リースの識別判定フローチャートに従って、リース取引が網羅的に抽出されているか、全ての賃貸借契約を対象として検討をする必要があると考えられます。なお、不動産の賃貸借取引については、現行基準においてもリース取引として識別し、会計処理を実施している場合が多いと考えられますが、リース取引として認識していない場合は注意が必要です。

ⅱ.基礎データの収集

現行基準において、例えば土地のリースについては経済的耐用年数が無限のため、ファイナンス・リースとして会計処理されることは原則的になかったものと考えられます。よって、支払ったリース料をそのまま費用化すればよく、リース料の支払額以外に収集する情報はなかったものと考えられます。

一方、本公開草案適用後は、使用権資産/リース負債を計上するために、リース料の支払額の他にも、例えば不動産のリースについて、少なくとも以下の情報が必要になると考えられます。

- リース開始日(使用権資産/リース負債を認識する日付)

- リース期間(使用権資産/リース負債の計上額/償却額の計算基礎)

特にリース期間については、オプションに係る判断要素が増加したことで、検討事項が増えており、以下の情報も漏れなく収集する必要があると考えられます。

- フリーレント期間の有無

- その他オプションの有無

特に海外における不動産賃借取引がある場合、証憑の収集だけでなく、基礎データとなる情報を契約書から正確に読み取る必要性が生じます。本公開草案の適用前に現地の担当者と連絡をとり、契約内容を把握できる体制の整備や仕組みの構築などを行う必要があると考えられます。

ⅲ.計算ロジック・会計方針の確立

☞リース取引が膨大になることが想定される場合は、システム化も視野に入れた準備を

(ア)計算ロジック

会計処理を行う上では、上記基礎データを用いて、仕訳の入力数値を導き出すことになります。使用するツールとしては、表計算ソフトによる計算、会計ソフトウェア会社が提供する計算ソフトの利用、自社開発の計算ソフトウェアの使用などが考えられます。表計算ソフトによる計算は、導入のハードルが最も低いものと思われますが、リース契約の件数が多くなったり、契約内容が複雑になったりしている場合は、表計算ソフトでの処理は一定の限界があるものと考えられます。自社のリースの利用状況に応じて今後の対応方針を早めに検討していくことが望ましいものと考えられます。

(イ)会計方針の確立

例えば、リース期間の判定要素となる延長オプション行使/解約オプション不行使の可能性に係る合理的に確実か否かの判断については、本公開草案に判断指標が示されているものの、少なからず解釈に幅が生じうる内容となっていると思われます。どのような場合に延長オプション行使/解約オプション不行使が合理的に確実と判断するのかについては、各社の実態に応じて個別具体的に判断されるものと考えられます。

また、少額リース/短期リース/使用権資産総額に重要性が乏しいと認められる場合などが該当するとしたときに、簡便的な取扱いを採用するか否かについても事前に方針を定めておくことが望ましいと考えられます。

ⅳ.注記への対応

本公開草案で求められている注記の内容は図表6のとおりです。

| 借手 | |

|---|---|

| 会計方針に関する注記 | ・次の会計処理を選択した場合、その旨及びその内容

|

| リース特有の取引に関する情報 | ・貸借対照表において次の事項を区分表示していない場合、その内容

|

・損益計算書において次の事項を区分表示していない場合、その内容

|

|

・セール・アンド・リースバック取引

|

|

・サブリース取引

|

|

| 当期及び翌期以降のリースの金額を理解するための情報 | ・リースに係るキャッシュ・アウトフローの合計額 ・使用権資産の増加額 ・対応する原資産を自ら所有していたと仮定した場合の表示科目ごとに、使用権資産に係る減価償却の金額 |

| 貸手 | リース特有の取引に関する情報 | ファイナンス・リース |

|---|---|---|

・リース債権及びリース投資資産に関して、貸借対照表において次の事項を区分表示していない場合、その内容

|

||

| ・リース債権及びリース投資資産に含まれない将来の業績等により変動する使用料等に係る収益を損益計算書において区分表示していない場合、当該収益が含まれる科目及び金額 | ||

| オペレーティング・リース | ||

| ・オペレーティング・リースに係る貸手のリース料に含まれない将来の業績等により変動する使用料等に係る収益を損益計算書において区分表示していない場合、当該収益が含まれる科目及び金額 | ||

| 当期及び翌期以降のリースの金額を理解するための情報 | ファイナンス・リース | |

| ・リース債権の残高に重要な変動がある場合、その内容 ・リース投資資産の残高に重要な変動がある場合、その内容 ・リース債権に係るリース料債権部分について、貸借対照表日後5年以内における1年ごとの回収予定額及び5年超の回収予定額 ・リース投資資産に係るリース料債権部分について、貸借対照表日後5年以内における1年ごとの回収予定額及び5年超の回収予定額 |

||

| オペレーティング・リース | ||

| ・オペレーティング・リースに係る貸手のリース料について、貸借対照表日後5年以内における1年ごとの回収予定額及び5年超の回収予定額 |

ⅴ.会計監査人とのすり合わせ

☞適用初年度よりも前にすり合わせを

計算ロジックが本公開草案の内容に準じた内容になっているか、会計方針がリース契約以外の会計方針と比べて整合的な内容となっているか、などについては会計監査人と事前にすり合わせを実施することで、特に本公開草案の適用初年度について、認識の相違等に伴う混乱をなるべく減らした状態で決算作業を進めることができると考えられます。

ⅵ.経営戦略への反映

☞KPIの修正要否を検討

本公開草案のトピックである、オペレーティング・リースのオンバランス化により、貸借対照表への影響として総資産の増加によるROAの低下、損益計算書への影響として営業利益/EBITDAの改善、キャッシュ・フロー計算書への影響として営業活動によるキャッシュ・フローの増加等、財務指標への影響が一定程度発生するものと考えられます。本公開草案の適用前に各財務指標における影響の程度をシミュレーションし、それらの指標をKPIとしている場合は、修正の要否を検討する等の対応が必要と考えられます。

令和アカウンティング・ホールディングス株式会社

HP:https://rw-ah.net

TEL:03-3231-1935

Email:info@rw-ah.com

企業不動産に関するお悩み・ご相談はこちらから