会計・税・鑑定

IFRSと不動産(第3回)~資産の減損~

【減損とは】

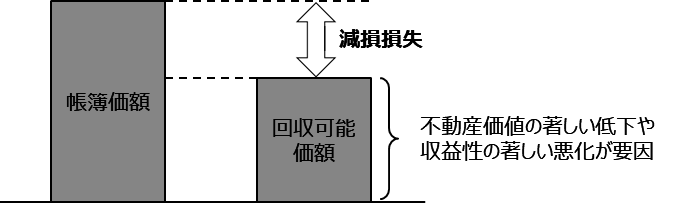

減損とは、資産の帳簿価額が回収可能価額を超えないよう、資産の帳簿価額を回収可能価額まで減少させる手続をいい、不動産の価値の著しい低下や不動産の収益性が著しく悪化したことにより回収可能価額が帳簿価額を下回った場合に、当該差額を減損損失として処理します。

このような処理が行われるのは、財政状態計算書(貸借対照表)上、不動産の価額が過大に表示されると財務諸表利用者の意思決定を誤らせるおそれがあるためであり、不動産の価値を適正に表すために減損処理が必要となります。

Ⅲ-Ⅰ.減損している可能性のある資産の識別

1.減損の兆候の有無の検討

期末時の評価において、不動産の価値が著しく低下した場合やその収益性が悪化した場合には減損処理が必要になります。

のれん、未だ使用可能ではない無形資産、及び耐用年数が確定できない無形資産は毎期減損テストが必要ですが、不動産を含むそれ以外の資産については、以下の兆候がある場合に減損テストを実施します。所有不動産の場合、原則として所有不動産そのもの、もしくは所有不動産を含む資金生成単位に減損の兆候がある場合は減損テストを実施し、減損の兆候がない場合は減損テストが不要となります。

|

資産に関する減損の兆候 |

|

|

外部の |

(a) 時間の経過又は正常な使用によって予想される以上に、資産の市場価値が著しく低下している (b) 企業にとって悪影響のある著しい変化が、企業が営業している技術的、市場的、経済的若しくは法的環境において、又は資産が利用されている市場において、当期中に発生したか又は近い将来に発生すると予想される (c) 市場金利又は他の市場投資収益率が当期中に上昇し、当該上昇が資産の使用価値の計算に用いられる割引率に影響して、資産の回収可能価額を著しく減少させる見込みである (d) 報告企業の純資産の帳簿価額が、その企業の株式の市場価値を超過している |

|

内部の |

(e) 資産の陳腐化又は物的損害の証拠が入手できる (f) 企業にとって悪影響のある著しい変化が、資産が使用されているか又は使用されると見込まれる程度又は方法に関して、当期中に発生したか又は近い将来に発生すると予想される (g) 資産の経済的成果が予想していたより悪化し又は悪化するであろうということを示す証拠が、内部報告から入手できる |

IFRSでは、上記のとおり減損の兆候について検討すべき項目を詳細に示していますが、日本基準と異なり数値基準は設けていないため、実質的な判断が必要になる点に留意が必要です。

2.減損テストの頻度と時期

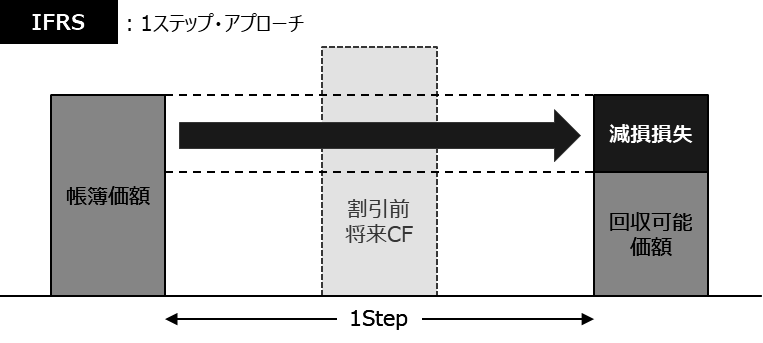

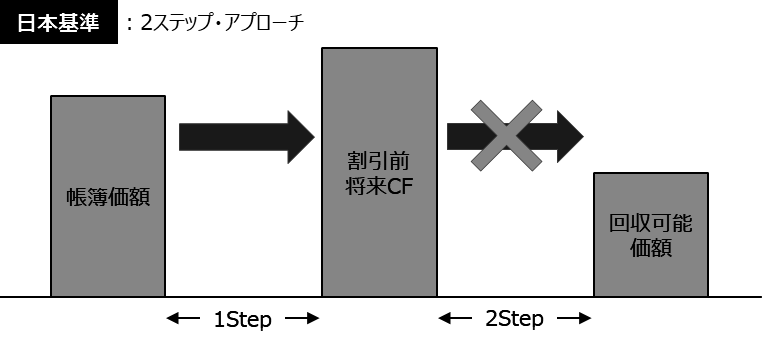

資産に減損の兆候がある場合、年1回減損テストを実施します。減損テストとは、個別資産又は資金生成単位の回収可能価額を算定し帳簿価額と比較する手続をいい、以下のとおり資産の回収可能価額がその帳簿価額よりも低い場合、その資産は減損しているとみなして減損損失を認識します(1ステップ・アプローチ)。

この点、日本基準では、まず割引前将来キャッシュ・フローの総額と帳簿価額とを比較し、その結果、割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合にのみ、減損の存在が相当程度確実であるとして減損損失を認識・測定するアプローチ(2ステップ・アプローチ)が採用されています(すなわち、割引前将来キャッシュ・フローの総額が帳簿価額よりも大きい場合には減損損失は認識されず、測定も行いません)。

Ⅲ-Ⅱ.減損テストの単位

減損テストの単位には、個別資産と資金生成単位の2種類があり、個別の資産単位で見積りが不可能な場合に資金生成単位で減損テストを実施することが求められます。ただし、実務上、個別資産単位の回収可能価額が算定できるケースは少ないと考えられます。

|

経営者の管理単位 |

製品系列別、事業別、場所別、地方別又は地域別といった管理単位や、事業に関する意思決定を行っている単位 |

|

活発な市場の存在 |

資産グループの生産物について活発な市場が存在する場合、キャッシュ・インフローがあるものとして検討を行う |

資金生成単位とは、概ね独立したキャッシュ・インフローを生成する最小の資産グループをいい、その識別においては、以下を含む様々な要因を考慮して適切に判断することが必要となります。

なお、資金生成単位は正当な理由がない限り変更することは認められず、同一の資産又は資産の種類を毎期継続的に資金生成単位として識別しなければなりません。自己使用目的で所有する不動産は、通常、他の資産と一体でキャッシュ・フローを生み出しています。そのため、自己使用目的で所有する本社ビルや研究施設、また複数の小売店舗等で共有されている倉庫等の全社資産は、個別のキャッシュ・インフローを発生させないため、全社資産が属する各資金生成単位に配分するか資金生成単位のグループ単位で、回収可能価額を算定することが一般的です。

Ⅲ-Ⅲ.回収可能価額の測定

回収可能価額とは、公正価値(処分コスト控除後)と使用価値のいずれか高い金額をいいます。いずれか一方が帳簿価額を上回っている場合には資産の減損は発生していないと考えられるため、もう一方について見積る必要はありません。

1.公正価値(処分コスト控除後)

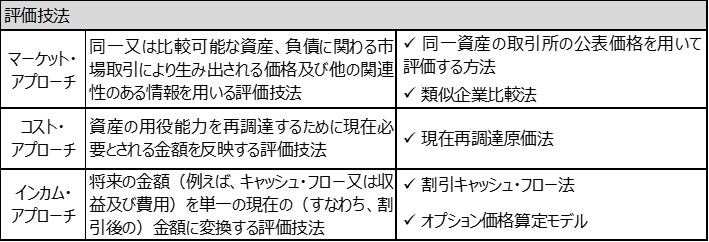

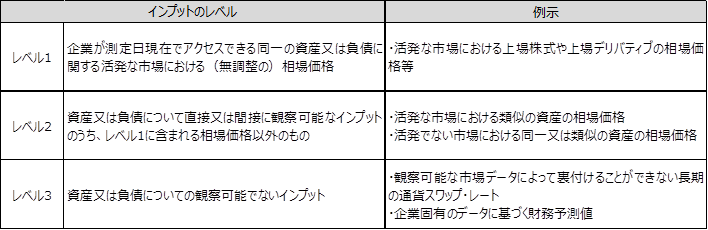

公正価値とは、測定日時点で市場参加者間の秩序ある取引において資産を売却するために受け取るであろう価格又は負債を移転するために支払うであろう価格(出口価格)をいいます。公正価値については、IFRS第13号「公正価値測定」に従うこととされており、直接観察可能な価格又は評価技法を用いて見積ることが求められます。

不動産に係る公正価値の見積りにあたり、実務上、広く用いられる評価技法は以下の3つです。

IFRS第13号では、観察可能性に応じてインプット(市場参加者が資産又は負債の価格付けを行う際に使用するであろう仮定)を以下の3つのレベルに区分し、観察可能性の最も高い、すなわち直接的に観察できるインプットから優先して評価技法に用いることを要求しています。

このようにインプットそれ自体や、それに基づき測定された公正価値を階層化する枠組みを「公正価値ヒエラルキー」といいます.

上記に基づいて算定された公正価値から控除する処分コストには、法的費用、印紙税及び類似の取引税、資産の除却費用など、資産売却に伴い直接発生する増分コストが含まれます。

2.使用価値

使用価値とは、資産又は資金生成単位から生じると見込まれる将来キャッシュ・フローの現在価値をいい、使用価値を算定する場合には、次の要素を反映させる必要があります。

|

(a) 企業が当該資産から得られると期待する将来キャッシュ・フローの見積り (b) 将来キャッシュ・フローの金額又は時期について生じ得る変動についての予想 (c) 貨幣の時間価値(現在の市場におけるリスクフリー・レートで表される) (d) 資産固有の不確実性の負担に対する価格 (e) 流動性の欠如などの他の要因のうち、企業が資産から得られると期待する将来キャッシュ・フローの価格付けに際して、市場参加者が反映させるであろう要因 |

なお、上記(b), (d), (e)で識別される要素は、将来キャッシュ・フローの修正として反映することも、割引率の修正として反映することもできるとされています。

Ⅲ-Ⅳ.減損損失の認識及び測定

1.減損損失の認識及び会計処理

資産又は資金生成単位の回収可能価額が帳簿価額を下回っている場合、帳簿価額を回収可能価額まで減額し、差額を減損損失として処理します。

2.減損損失認識後の減価償却

減損損失認識後の資産の減価償却費は、資産の改訂後の帳簿価額から残存価額を控除した金額を、残存耐用年数にわたり規則的に配分することにより、将来の期間にわたって認識します。

Ⅲ-Ⅴ.減損損失の戻入れ

各報告期間の末日において、過年度に認識した減損損失が存在しなくなったか、又は減少している場合には、その減損損失を戻し入れます。

減損損失の戻入れの可能性を示す兆候の多くは、セクションⅠ.1で示した減損の兆候と表裏一体であり、減損の戻入れの兆候が存在する場合、当該資産の回収可能価額の見積りを再び実施する必要があります。

なお、日本基準では、減損の存在が相当程度確実な場合に限り、減損損失を認識及び測定することとされていること、また、戻入れは事務負担を増大させるおそれがあることから減損損失の戻入れは認められていません。

【IFRSと日本基準の相違】

資産の減損に関するIFRSと日本基準との主要な差異は以下のとおりです。

|

項目 |

IFRS |

日本基準 |

|

減損の兆候 |

より広範な要因が含まれる ① 資産の市場価値が著しく低下 ② 経営環境の悪化 ③ 市場金利及び投資市場の収益率の悪化 ④ 簿価純資産が株式の市場価値を超過している |

一部に具体的な数値基準あり ① CFが継続してマイナス ② 回収可能額が著しく悪化 ③ 経営環境の悪化 ④ 市場価額の50%以上低下 |

|

減損の認識と測定 |

1ステップ・アプローチ |

2ステップ・アプローチ |

|

CFの予測期間と 見積り方法 |

原則、最長5年間の直近の予算・予測を基礎とし、6年目以降は市場等の長期平均成長率を上限として算定 |

左記のような規定はない なお、減損の認識判定時に使用する割引前将来CFの見積期間は20年が上限 |

|

減損損失の戻入れ |

毎期戻入れの兆候について検討し、過年度に認識した減損損失が存在しない又は減少している場合に減損損失を戻し入れる |

不可 |

【不動産への影響】

IFRSの適用に伴い、上述した日本基準との相違点等から派生する不動産への影響としては以下が考えられ、実務上これらの点に留意しながらIFRS導入の検討を進めることが望まれます。

①減損損失の認識タイミング

減損の認識・測定については、前述のとおり、日本基準では2ステップ・アプローチであるのに対し、IFRSでは1ステップ・アプローチが採用されています。

また、IFRSでは、減損の兆候について検討すべき項目を日本基準に比べより広範に示していること、及び日本基準と異なり数値基準は設けておらず実質的な判断が必要になることから、一般的に、IFRSでは日本基準よりも早いタイミングで減損損失が認識される傾向にあります。不動産の取得原価(帳簿価額)は、他の資産よりも金額的重要性が高く、減損損失の財務諸表へ与える影響も大きいことから、この減損の認識・測定方法の相違については理解しておく必要があります。

②初度適用の実務上のポイント

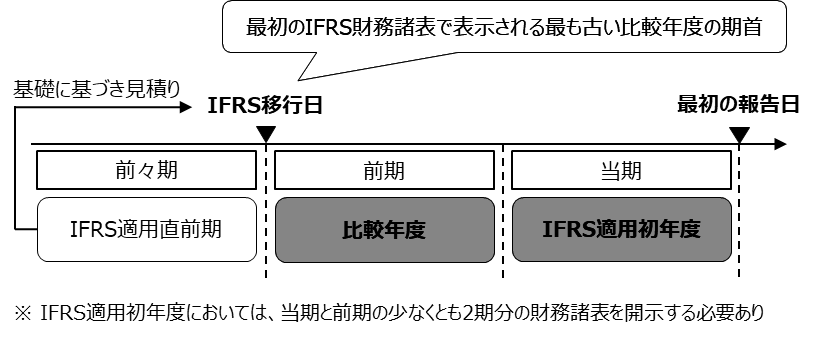

1.IFRS移行日における減損テスト

不動産に減損の兆候があるか否かに関わらず、IFRS移行日においてはIAS第36号「資産の減損」に従って減損テストを行わなければなりません。

ただし、IFRS移行日時点及び比較期間の期末日時点において行われたIFRSを採用する直前に使用していた会計処理の基礎のもとでの見積りは、誤謬の修正を除いて変更してはならないとされています。

すなわち、見積りが誤っていたという客観的な証拠がある場合を除き、IFRS移行日現在における見積りは、IFRSを採用する直前に使用していた会計処理の基礎に従った見積りと首尾一貫したものでなければならず、同じ仮定に基づき見積りを行うことになるため留意が必要です。

したがって、IFRS移行日における減損テストでは、使用価値はIFRSを採用する直前に使用していた将来キャッシュ・フローに基づいて見積り、それを基に減損テストを実施することになります。

2.みなし原価の使用

IFRSの初度適用企業(企業が最初のIFRS財務諸表を表示する場合の当該企業)は、原則として、有形固定資産の取得日からIFRSを適用していたと仮定して、IFRS移行日現在の帳簿価額を測定しなければなりません。

しかし、特に不動産のように長期にわたり所有する資産は、取得日に遡ってIFRSに従った取得原価を把握し、IFRS移行日まで事後測定を行うことが容易でないことが少なくないため、IFRSへの移行を円滑に進めるための免除規定としてみなし原価の規定が設けられており、IFRS移行日現在のみなし原価として、以下を選択することができます。

・IFRS移行日現在の公正価値

・IFRSを採用する直前に使用していた会計処理の基礎に従った再評価額が、再評価日時点で次の金額のいずれかと概ね同等であった場合には、その再評価額

i. 公正価値

ii. IFRSに準拠した取得原価または帳簿価額を、例えば、一般物価指数または個別物価指数の変動を反映するように調整したもの

提供:令和アカウンティング・ホールディングス

TEL:03-3231-1935

Email:info@rw-ah.com

HP:https://rw-ah.net

企業不動産に関するお悩み・ご相談はこちらから