マーケット

東京都内のオフィスの状況 ~オフィスのストックとこれまでの空室率と賃料の関係について~

オフィス市場全体の基礎情報の理解のため、2020年9月に同タイトルのレポートを発行しており、本レポートはそのアップデート版となります。

【サマリー】

●東京23区の延床面積3,000㎡以上のオフィスビルの延べ床面積合計は73,050千㎡。レンタブル比60%、一人当たり床面積を13㎡とすると約3,370千人のオフィスワーカーが従事可能です。

●2010年~2020年の10年間でこの規模のオフィスを614千人分供給。滅失は2020年については20.3千人分となります。

●「2010年迄」と「2011年以降」を比べると、どちらも最高の賃料の水準は23,000円ですが、同最低水準は「2011年以降」の方が低水準となっています。

●今後5年間で約270千人分のオフィス床が供給される可能性があります。

I.東京都のオフィスストック

国土交通省によれば、全国で法人が所有する事務所数は191,300件、店舗は154,590件であり、両者の合計面積は662,640千m2とのことです*1。

また日本不動産研究所によれば、延床面積3,000m2以上のオフィスビルのストックは全都市計で、10,572棟、131,780千m2(延床面積ベース、以下同じ)となります*2。単純に計算を行うと3,000m2以上のオフィスビルは事務所・店舗面積の20%程度となります*1。

全国の3,000m2以上のオフィスビルストックの内、東京区部は73,050千m2*3(5,009棟)で全体の約55%を占めています。東京都区部オフィスビルの床面積の内、オフィスとして利用できる割合を60%*4、一人あたりの利用面積を13m2 *5とすると、概ね3,370千人のオフィスワーカーが働くことができることとなります。2020年の3,270千人と比較して100千人、3%増となっています。

したがって、空室率の1%は事務室の面積にして438千m2、オフィスワーカーにして34千人分の空きがある状況であることになります。

2010~2020年の10年間で、23区3,000m2以上のオフィスビルの延床面積の供給は13,300千m2を越えており、オフィスワーカーに換算して約614千人分(年平均61.4千人)ものスペースを生み出しています。

なお、東京区部の2020年の取り壊し面積は440千m2(ストックの0.6%)、45棟(同0.9%)、一棟あたり約9.8千m2でした。人数換算すると年20.3千人分の削減となっています。2020年の新規供給は46棟、2,020千m2、一棟あたり44千m2であり新規供給物件の大型化が見て取ることができます。

1.国土交通省建築物ストック統計平成30年度速報版および平成30年度法人土地建物基本調査の回答によります。

2.日本不動産研究所 全国オフィスビル調査(2021年1月現在)

3.事務所店舗面積の集計は法人のみであり他に個人所有での事務所・店舗があること、調査アンケートへの未回答があることから、実際の比率よりも高く算定されていると思われます

4.三鬼商事オフィスマーケットデータ東京ビジネス地区の貸室面積/延床面積≒57%を参考に当社で設定しました。

5.日本ビルヂング協会のビル実態調査に記載された数値の近似値です。

II.これまでの空室率と賃料

三鬼商事の基準階面積100坪以上を有するオフィスビル2,597棟(2021年12月現在)に関する調査によると、2022年2月の東京ビジネス地区*6の空室率は6.41%(前月比0.15ポイント上昇)、賃料は20,418円(前月比90円下落)となっています。

6.千代田区、中央区、港区、新宿区、渋谷区

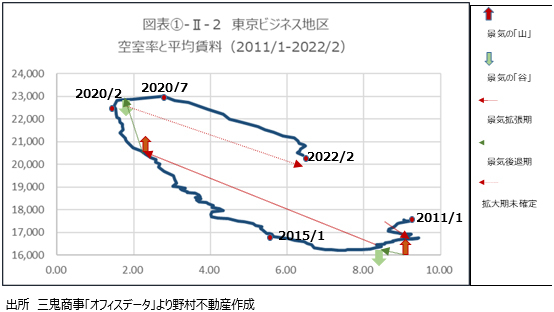

図表①-II-1は2001年12月から2010年12月まで(以下「2010年迄」)、図表①-II-2は2011年1月~2022年2月まで(以下「2011年以降」)の東京ビジネス地区のオフィス空室率と賃料のサイクルを示しています。両グラフともに時計まわりで推移しています。

また赤太矢印は景気基準の山、緑太矢印は谷です。グラフに沿った赤矢印は景気拡張期、緑矢印は景気後退期です。

1.「2010年迄」の特徴

2001年12月当時は景気拡張期でしたが、2003年12月末まで空室率は上昇しています。これはオフィス需要が景気に対して遅行性があることに加え、2003年の大量供給に需要が足りなかったことに起因するものと思われます。その後、空室率は低下していきましたが、賃料はしばらくの間横這いでした。

賃料が上昇に転じたのは、空室率が5%を切った2005年7月ころです。そして空室率が3%まで低下したときに賃料は急上昇していきました。

その後、景気の後退期がはじまり空室率が上昇に転じると、賃料は横ばい傾向となった後、2008年9月以降下落していきました。

2.「2011年以降」の特徴

2012年にはオフィスの大量供給がありました。その影響もあり、2011年1月は景気拡張期の終盤であったにもかかわらず、空室率は上昇しています。その次の景気拡張期にようやく、空室率は改善していきますが、賃料の調整は続いています。賃料の上昇が大きくなったのは、空室率・賃料が回復傾向となった2015年1月以降でした。

その後の景気後退期にあっても2020年2月までは、賃料の上昇と空室率の低下は継続しました。2020年5月に景気拡張期となりましたが、空室率は上昇、賃料は下落しています。働き方改革におけるオフィス縮小ニーズが大きく影響しているものと思われます。

3.両期間の相違点

i.市場悪化時と改善期の賃料水準

双方とも同じ空室率で比較した場合、空室率上昇時(悪化)の方が、低下時(改善)に比較して平均賃料は高い傾向にあります。

その理由として考えられることとして、まず空室率低下時の初期は、賃料を上げられるほどには空室率が改善していないことがあげられます。まだ借り手優位の市場の状態です。

次に、空室率上昇時でも、貸手は様子を見ながら徐々に賃料を調整するため、急激な変化とはなりにくいことがあげられます。貸主は魅力的な物件を投入するものの、基本的に短期的な市場全体の空室率は借主が決定し、貸主の影響は限定的と考えます。一方賃料水準は、貸借主の合意に基づくことから、貸主の「意思」が大きく影響します。

企業にとってはオフィスの賃料先安予測があっても、事業の展開を早期に始めることを優先することが少なくありません。そういった企業は、一定の賃料条件で賃貸契約を締結することとなります。

また、オフィスを変更するには移転コストや機会コストがあることも要因となります。直接的なもの以外にも、社内の意思決定やプランニングに有形・無形のコストが必要です。人員整理も我が国では行い難い風潮にあります。それを補って余りあるメリットがないと移転することは少ないため、賃料の変化も時間がかかることとなると考えます。

ii.賃料の水準と空室率

賃料の最高値が約23,000円であり、その直近の最低空室率となった後に記録していることも双方に共通しています。物価の上昇や労働生産性の向上があれば、空室率の水準も低いこともあり、最高賃料の水準は、「2011年以降」が高くてもおかしくはなかったと考えます。

このようなところにも物価水準の安定等が反映されているものと思われます。

また最低賃料の水準について、「2010年迄」は17,800円、「2011年以降」は16,100円と差がありました。両年代ともオフィスの大量供給があった時期に最低賃料を記録しています。「2011年以降」は、株価が低迷していた時期であることも一因ではあると考えますが、競合ビルがより多くなっていたことも要因であるかもしれません。

iii.最高空室率の水準

双方とも空室率が10%以上の時期はありません。万が一、空室率が10%を越える状況となった場合の賃料水準は、過去のサイクルから読み取るのは難しいといえます。賃料水準の競争になり16,000円を割る水準になる可能性も否定できない一方、空室よりも賃料水準の維持を優先し、維持される可能性もあると考えます。

III.今後のオフィス供給面積

森ビル発表「東京23区の大規模オフィスビル市場動向調査」によると、東京23区の10,000m2以上の2021年以降5年間の供給は4,680千m2とのことです。年平均936千m2で、過去平均の1,050千m2を下回ります。

当部では当該データおよび日本不動産研究所の全国オフィスビル調査(2019年1月現在)の過去の供給量を比較して、3,000m2以上のビルの供給面積は10,000m2以上のビルの概ね1.25倍であったと考えます。もし同様の傾向が続くのであるのであれば、23区の3,000m2以上のオフィスビルの新規供給は約5,850千m2と想定されます。IIで採用したレンタブル比と一人当たり床面積から270千人分の床が供給されることになります。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから