日本人は新築が好き、とよく言われます。中古マンションでも、「築年数が新しいほど人気が高い」と思ってしまいそうですが、築10年超、20年超でも、それぞれに魅力を感じる人がいるようです。築年数による物件の特徴や、購入時の注意点を整理しておきましょう。

中古マンションは新しいほどよく売れるかといえば、実はそうではありません。東日本レインズのデータによると、最も売れ行き(成約率)がいいのは、「築11~15年」です。

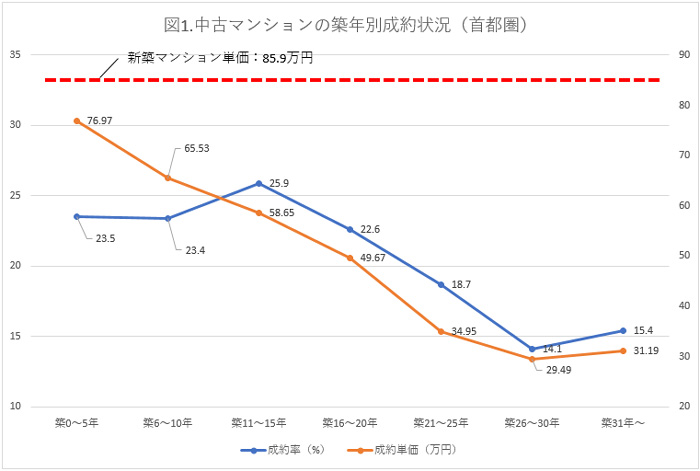

図1は、2017年1~12月に成約した中古マンションの成約単価(1m2あたり)と成約率(成約件数/新規登録数)を築年数帯別に示したグラフです。成約単価は、おおむね築年数が古いほど成約価格が低いことが分かるでしょう。

一方、成約率はそれほど単純ではありません。最も新しい「築5年以内」は二番目で、「築6~10年」はさらに低く、「築11~15年」が一番高い水準にあります。こうした山を描くのは、それぞれの築年帯の特徴が、売れ行きに影響していると考えられます。

各築年数帯の特徴をまとめてみましょう。

○「築5年以内」:成約単価76.97万円、成約率23.5%

この築年数帯は、新築と並行して探している人が最も多いでしょう。設備の交換はまだ不要で、ハウスクリーニング程度で住めるケースも少なくありません。

価格も、新築マンションとあまり変わりません。同期間(2017年1~12月)に発売された首都圏の新築マンションの1m2単価は、85.9万円(不動産経済研究所調べ)で、新築比およそ89.6%です。

○「築6~10年」:成約単価65.53万円、成約率23.4%

この築年帯の成約単価は新築の76.3%。設備はやや古くなって汚れが目立ち始めますが、「お金をかけて交換するにはまだ早い」という印象です。そろそろ大規模修繕が始まるので、積立金の値上げなども検討され始めるころでしょう。

○「築11~15年」:成約単価58.65万円、成約率25.9%

この築年帯の成約単価は新築の68.3%、つまり3割以上安くなっています。設備はちょうど交換が必要な時期を迎え、内装も含めて思い切ってリフォームをしてみようと踏み出せる状態でしょう。間取り変更を含めた全面的なリフォームをしても、新築より割安感があります。

マンションによっては、外壁塗り替えなどの大規模修繕も済み、外観もよくなっているかもしれません。こうした点で、この築年帯に「お買い得感」が出て、高い成約率につながっているのではないでしょうか。

ちなみに、築21年を超えると、成約価格は新築の4割以下になります。この築年帯くらいになると、中古マンションを安く買って全面的にリノベーションをしようというニーズに加えて、投資家層のニーズも出てきます。というのも、価格は新築の半値以下に下がっても、賃料はそれほど大きく下がらないため、利回りが良くなるからです。

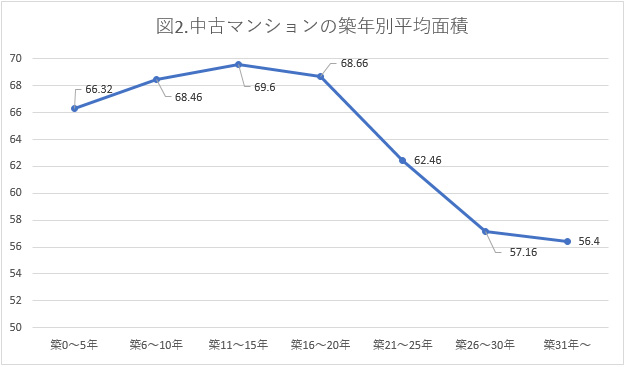

実は、「築11~15年」の成約率が高い理由がもうひとつ考えられます。広さや間取りプランです。

図2は築年帯別の平均面積のグラフです。「築11~15年」が一番広くなっています。

この築年帯の物件は、ほとんどが2001~2005年に分譲されていると考えられます。新築マンションが大量供給され、価格は上がらずに停滞していた時期でした。いわばマンション不況期に当たり、プランの工夫が進んだ時期ともいえます。

専有面積70~80m2以上の広い3LDKや4LDKが豊富で、100m2を超える物件も多く分譲されました。新築と比べた割安感に加えて、ゆとりのあるプランが、この築年帯の成約率を高めているといえるでしょう。

これに対して、2006年以降は地価や建築費が上がり始めました。特に2013年以降の2~3年は新築マンションの価格が大きく上昇、これが現在の「築5年以内」です。分譲価格を低く抑えるために面積の小さいタイプが増え、都心部では50~60m2台のタイプが増加しています。

その結果が、図2の平均専有面積の違いに表れているといえるでしょう。

築26年を超えると、平均面積は50m2台まで下がります。この当時(1990年前後)もバブル期で、面積が圧縮されがちでした。さらに古くなると、40~50m2台・3DKの団地タイプが多くなります。

立地についても、築年数による傾向があります。

図3は、中古マンションの成約物件の平均築年数(2018年9月時点)をエリア別に示したものです。都心回帰のために新築マンションの供給が大幅に増えた都心3区がもっとも新しいことがわかります。

| 東京都 | 都心3区 | 18.84年 |

|---|---|---|

| 城南地区 | 19.70年 | |

| 多摩地区 | 23.11年 | |

| 神奈川県 | 横浜市 | 23.28年 |

| 川崎市 | 19.48年 | |

| 埼玉県 | さいたま市 | 19.97年 |

| 千葉県県 | 千葉市 | 29.41年 |

このように、価格・広さ・立地と築年数を併せて検討することによって、「お買い得」な物件を見つけやすくなるのではないでしょうか。

築年数は、中古マンションの資金計画にも影響します。住宅ローンの返済期間について、築年数による制限を設けている金融機関があるのです。

制限を設けている金融機関では、

[60年-築年数=最長返済期間]

しているケースが多いようです。

最近は中古マンションでも最長35年返済ができるようになっています。しかし、この60年の制限がある場合には、築25年を超えると返済期間は35年未満になります。築年数が古くて価格が安くても、返済期間が短くなって月々の負担が重くなる可能性もあるわけです。

中古マンションの資金計画に影響するふたつ目の要素は、「税金の特例」です。マイホームを購入する際には次のような軽減措置があり、それぞれ中古マンションの場合には築年数に関わる制限があります。

○[国税]登録免許税の軽減税率、住宅ローン減税(住宅ローン控除)、住宅取得資金贈与の特例

→ 築25年以内

○[地方税]不動産取得税の住宅取得特例

→ 昭和57(1982)年1月1日以降の建築〈2018年10月時点で、築36年以内〉

築25年を超えると国税の軽減措置・特例を受けられず、築36年を超えるとさらに不動産取得税の特例も受けられなくなります。登録免許税と不動産取得税の2つで、数十万円の差になるでしょう。

住宅ローン控除を受けられないと10年間で最大数百万円の違いになるため、注意してください。

なお、築年数の規定より古くても、耐震診断をして「耐震基準適合証明書」を取得するか、中古住宅売買瑕疵保険に加入すれば特例を受けることは可能です。築年数が古い場合は、これらの条件に合うかどうかを、併せてチェックしましょう。

物件を買う

物件を売る

エリア情報