LGBTQとは、Lesbian(レズビアン)、Gay(ゲイ)、Bisexual(バイセクシュアル)、Transgender(トランスジェンダー)、Queer / Questioning(クイア/クエスチョニング)の頭文字をとった言葉で、性的マイノリティを表す総称として使用されています。この記事ではLGBTQの方々が同性パートナーと家を購入しようとする場合の手続きや注意点について解説します。

LGBTQの方々の中には同性パートナーと2人で家を買えるのか、住宅ローンを組むことはできるのか、不安に思っている方もいるかもしれません。けれども、同性カップルの方々も家を購入したり、住宅ローンを組むことができます。

●LGBTQ向けの住宅ローン商品を提供する金融機関は意外と多い!?

日本では現行法上、同性パートナーと戸籍上の婚姻関係が結べないことから、以前は同性カップルが住宅ローンを2人で組むことはできませんでした。しかし最近ではLGBTQ向けの住宅ローン商品を提供する金融機関が大手銀行、地方銀行を問わず増えています。一例として、住信SBIネット銀行では2018年と比較的早い時期から同性パートナー対応をスタートしています(※)。また、2023年からは住宅金融支援機構が提供するフラット35も同性パートナーに対応するようになっています。

※参考:https://www.netbk.co.jp/contents/company/press/2018/corp_news_20180104.html

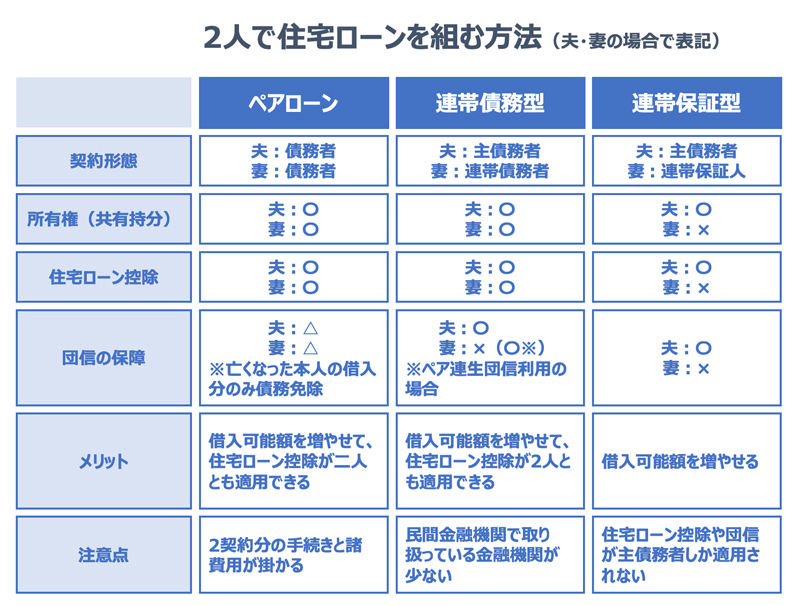

●住宅ローンを2人で組む方法は3種類「ペアローン」「連帯債務型」「連帯保証型」

住宅ローンを2人で組む場合、2人の収入を合算できるので、借入可能額を増やせるというメリットがあります。住宅ローンを2人で組む方法としては、「ペアローン」、「連帯債務型」、「連帯保証型」の3種類があります。

・ペアローン

夫婦や同性パートナーそれぞれが債務者となって自らの持分について別々に住宅ローンを組み、お互いが連帯保証人になります。そのため住宅ローン契約は2本になります。

・連帯債務型

1人が主債務者となり、もう一方が連帯債務者となる方法で、2人とも債務者になります。フラット35で収入合算する場合は連帯債務型になります。

・連帯保証型

1人が主債務者となり、もう一方が連帯保証人になる方法です。債務者になるのは1人のみで、民間金融機関の住宅ローンを2人で組む場合は連帯保証型が一般的です。収入合算できる金額は金融機関によって異なり、収入合算者の収入の1/2までなど制限がある場合もあります。

●債務者となる人は住宅ローン控除も使える

住宅ローンを組んでマイホームを新築・取得すると、一定要件のもとで年末時点の住宅ローン残高の0.7%が所得税(および一部、翌年の住民税)から最大13年間控除される「住宅ローン控除」を適用できます。住宅ローン控除を受けられるのは住宅ローンの債務者です。したがって、ペアローンおよび連帯債務型では2人とも控除を受けることができますが、連帯保証型では主債務者の1人のみしか控除を受けることができません。

●住宅ローンを1人で組む場合は、税制や名義(所有権・居住権)に注意

住宅ローンを1人で組む場合にはLGBTQであることが大きく影響することはありませんが、単独債務型の住宅ローンでも審査において配偶者の定義に同性パートナーを含める金融機関などは増えています。

中には住宅ローンは1人で組んで、返済は2人で負担するケースもあると思いますが、その場合、税金面の注意が必要です。債務者ではないパートナーが返済の一部を負担すると、債務者への贈与とみなされたり、あるいは家賃として支払うなら債務者側の不動産所得として確定申告が必要になる可能性があります。

また、単独債務型で住宅ローンを組んだ場合、パートナーは所有権を有しません。後述するように同性パートナーは相続人になることができず、配偶者居住権も認められないなど、権利上も注意すべき点があります。

それでは同性カップルの方々が2人で住宅ローンを組む際の手続きについて確認してみましょう。

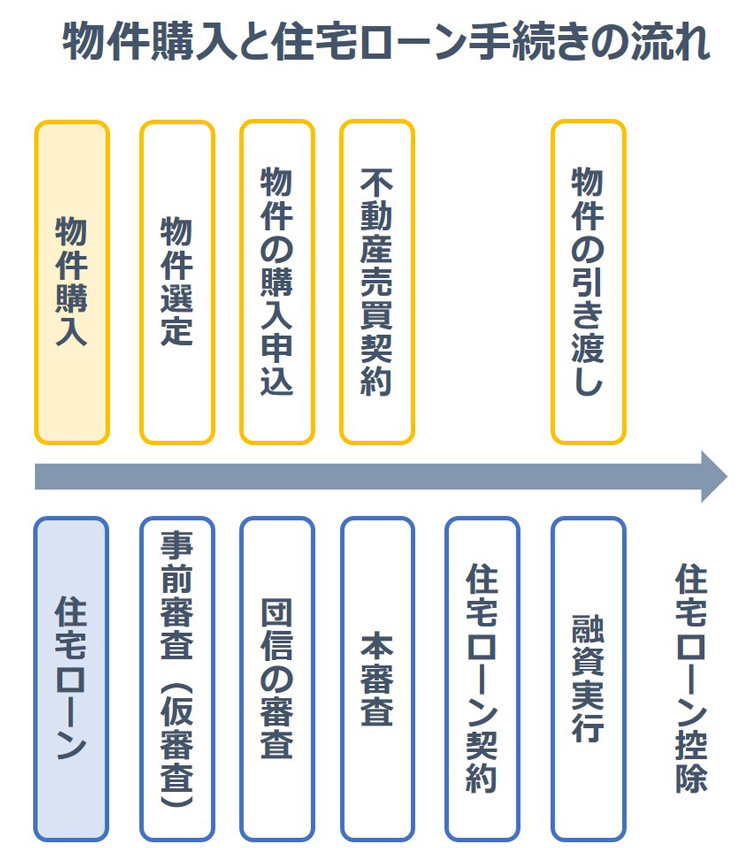

●住宅購入と住宅ローンの手続きの流れ

住宅購入と住宅ローンにかかる主な手続きの流れは以下のとおりです。

同性カップルの方々がペアローン、連帯債務型、連帯保証型など2人で住宅ローンを組む場合、事前審査(仮審査)の時点で、次項で解説する必要書類の提出を求められるケースが多いので、早めに準備をしておく必要があります。

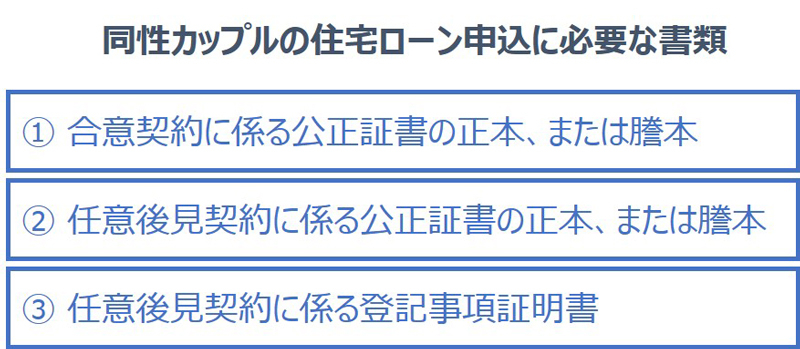

●住宅ローンの借入申込にあたって必要な書類

金融機関によって必要な書類は異なりますが、一般的には以下の3つの書類を求められるケースが多いようです。

上記の書類に代えて、自治体が発行する同性パートナーシップ証明書を提出することで申込を受け付ける金融機関も増えています。

同性カップルであろうと、異性のカップルであろうと、いつまでも一緒にいられるとは限りません。万が一別れることになったら家や住宅ローンはどうなるのかを確認しておきましょう。

●<離別>の場合は、男女の夫婦同様の協議が必要

離別の場合は、男女の夫婦と同様にパートナー同士で協議が必要です。ペアローンや連帯債務型で住宅ローンを組んでいた場合、離別したとしても双方の債務者としての立場は変わらず、返済義務はそのまま残ります。連帯保証型の場合も、万が一債務者が返済できなくなった場合には、いつ連帯保証人に返済義務が発生するか分かりません。いずれの場合も相手が返済を怠れば、2人分の支払いを背負う可能性もあります。

したがって、共有名義にしている場合は、住宅ローンを借り換えて単独名義にする、あるいは家を売却して住宅ローンの残債を一括返済するといった選択肢も考えられます。

●<死別>の場合、相手方に居住権や相続権はない

債務者が死亡した場合、団信(団体信用生命保険)に加入していれば、亡くなった本人の債務は弁済されます。ただし、同性パートナーは相続人になることができません。また、配偶者居住権も認められないことから、死別したパートナーが物件を所有していた場合、残された方はその家に住めなくなる可能性があります。また、ペアローンや連帯債務型で共有名義となっていた場合、死別したパートナーの持分はその方の相続人が取得する権利を持つため、相続人との協議が必要になります。

最後に同性カップルが住宅ローンを組むときに注意しておきたいポイントを確認しておきましょう。

●万一の場合に備えて遺言、死因贈与契約の締結の検討を

前述のとおり、同性パートナーには相続権がありません。したがって、同性パートナーに財産を遺すためには、遺言書でその意思を残しておく必要があります。遺言の中でも「公正証書遺言」は公証人の元で作成し、公証役場に原本が保管されるので、後々のトラブルが起こりにくくなります。

ただし、遺言書を残す場合にも、遺留分(一定の法定相続人に最低限保障された遺産取得分)には注意が必要です。遺留分を侵害すると、遺留分侵害額請求で財産の返還を請求される可能性もあるので、遺留分の権利者にはその他の財産を残しておくなど配慮が必要です。

遺言書による遺贈ではなく、死因贈与契約という契約でパートナーに財産を贈与することもできますが、死因贈与契約の場合も遺留分侵害額請求の対象になる点は、遺言と同様に注意が必要です。

●養子縁組という選択肢も

養子縁組もパートナーに財産を残す方法の1つです。パートナーと親子関係になることに心理的な抵抗感があるかもしれませんが、法律上の親子になればお互いに相続人になることができます。

ただし、自分より年上の者を養子にすることは法律上できないため、必然的に年上の者が親、年下の者が子となります。もし子の立場になる年下のパートナーに実の両親が健在である場合や、2人のいずれかに過去に別の相手との間に生まれた子がいる場合は、その両親や子も相続人になる可能性があるため、注意が必要です。

●生命保険の注意点

生命保険の受取人に指定できるのは原則「配偶者または2親等以内の血族」とされています。しかし、最近は自治体が発行する同性パートナーシップ証明書などを提出することによって、同性パートナーであっても保険金の受取人に指定できる生命保険会社も増えています。ただし、詳細な引受基準は保険会社によって異なります。戸籍上の配偶者の有無や同居期間等によっては保険金額に上限が設けられるなど、一定の制限が適用される場合もあるため、複数の保険会社に条件を確認してみるとよいでしょう。

なお、受取人が同性パートナーである契約の場合、生命保険料控除や相続時の死亡保険金の非課税枠は適用対象外になる点には注意が必要です。

同性カップルであっても、2人で住宅ローンを組むことはそれほど難しくはありません。この記事で解説したように、注意すべきポイントもありますが、事前にしっかり備えておけば、万が一のときの負担も軽減できます。あまり難しく考えるよりも、まずはLGBTQ向けの住宅ローンを提供している金融機関に問い合わせてみることから始めるとよいでしょう。その際に本記事が少しでも参考になれば幸いです。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

物件を買う

物件を売る

エリア情報