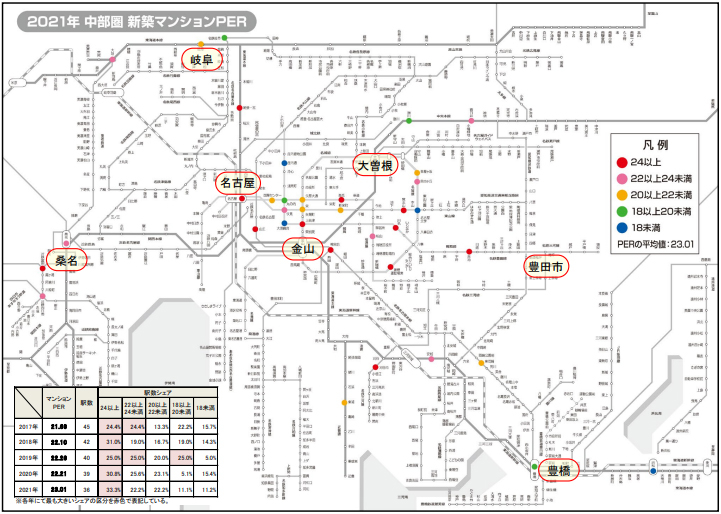

2021年の中部圏平均は23.01に拡大、初めて23ポイント台に達する

マンションPERが最も低かった駅は「大須観音」の14.16、最も高かった駅は「赤池」の35.44

2021年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は23.01(対象36駅)と前年から0.80ポイント上昇したことで、初めて23ポイント台に達した。

マンションPERの算出可能駅における新築マンションの平均価格(70m2換算)が前年比+1.7%の4,795万円と上昇したのに対して、分譲マンションの平均賃料(70m2換算)は-1.6%の176,652円と低下したために、賃料見合いでの割高感が大幅に強まる結果となった。

各駅のマンションPERを色分けした路線図を見ると、名古屋市中心部の名駅周辺~東山エリアにかけてトッドが密集しており、近郊~郊外エリアでは点在している程度である状況に変わりない。ただし、これまで比較的割安感を保っていた「岐阜」や「桑名」などのサテライト都市においても暖色系の色味に変わってきている様子が確認できる。

青色と緑色の合計シェアは20.5%→22.3%で小幅ながら2012年以来の拡大となったが、当時の合計シェア(80.5%)と比較して賃料見合いで割安感の強い駅が如何に激減したのかが窺える。

なお、名古屋市中心部においても「大須観音」「本山」「庄内通」の3駅で青色となっているが、いずれも分譲された新築マンションと賃料事例が発生した物件の属性に大きな乖離があることに起因しており、実態よりも低めになっているものと考えられる。

また、比較的割安感がある黄色や中部圏平均のマンションPERを概ね上回っている桃色も駅数・シェアともに縮減している。一方、強い割高感を示す赤色は駅数こそ12駅で昨年から変わっていないが、シェアは30.8%→33.3%と拡大して2018年に記録していた最高値(31.0%)を上回った。

中部圏で最もマンションPERが低かった(割安感が強かった)駅は名古屋市営地下鉄鶴舞線「大須観音」の14.16で、賃料換算での回収期間は中部圏平均に比べて9年ほど短い計算となる。

当該駅勢圏では駅徒歩5分のタワーマンションから平均で28万円を超える高額賃料事例が多数発生している影響から、販売価格が"見かけ上"割安な状況が依然として続いている。

なお、新築価格と月額賃料が比較可能な物件におけるマンションPERは駅平均より8ポイント以上も上回る23.37で、こちらも昨年からほぼ横ばいとなっている。また、「浜松」や「庄内通」でも新築価格と分譲賃料の対象物件において立地条件のスペックが大きく異なっており、実際のマンションPERはさらに上振れると考えられる。

対照的に、「丸の内」「名鉄岐阜」「豊橋」「新栄町」「久屋大通」「国際センター」の6駅は賃料事例が発生していた物件に比べて分譲された新築マンションのスペックが相対的に優れているため、実際のマンションPERはこれよりも下振れる。

なお、上記を除いた「勝川」「東岡崎」「茶屋ヶ坂」「岐阜」「東浦」に関するマンションPERは概ね額面通りと捉えても特段問題ない。一方、最もマンションPERが高かった(割高感が強かった)駅は名古屋市営地下鉄鶴舞線「赤池」の35.44で、中部圏平均と比較して回収には12年以上も余計にかかる計算となる。

2021年には駅徒歩1分の物件や大手デベロッパーの物件が高スペック・高ブランドを背景に強気な値付けで販売されたことで、賃料見合いで最も割高な駅となった。

また、第9位の「名古屋」においては賃料事例が発生していたのが全て非タワー物件であったのに対して、分譲された新築マンションは42階建てのタワーマンションをはじめ17階以上の物件で占められており、中~高層階に位置する住戸においてはステータス性や希少性の高さなどから周辺相場よりかなり高額な価格帯で販売されている。

そのため、今回はマンションPERが実際よりもやや高めに出たものとみられ、前述したタワー物件から賃料事例が発生し始める来年以降にはマンションPERが現水準よりも幾分か下振れることが見込まれる。

首都圏や近畿圏においては、マンションPERの上位・下位ランキングに登場する駅に関するエリア分けがはっきりと表れており、前者は概ね近郊~郊外エリア、後者は都市中心部という傾向となっているわけだが、中部圏においては名古屋市中心部でも上位駅・下位駅が混在するなど、分化があまり進んでいないといった特徴を有している。

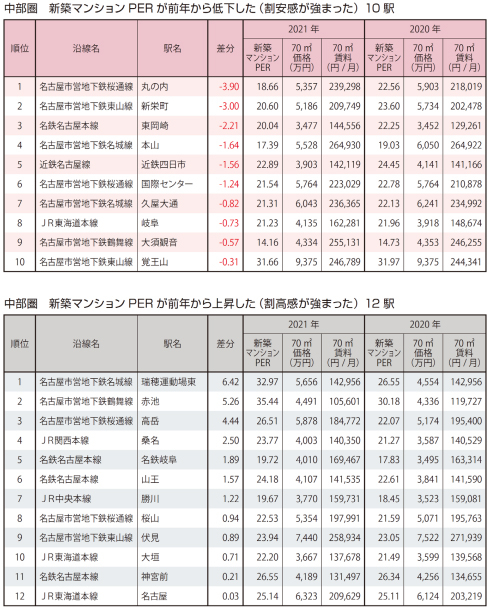

前年に比べて最も割安感が強まった駅は名古屋市営地下鉄桜通線「丸の内」で、賃料換算での回収期間は4年ほど短くなった。新築マンション価格は前年から9%超下げているが、これは昨年分譲されていた大手デベロッパーのタワー物件が今回対象から外れていたことも一因と考えられる。

なお、昨年から販売が継続している物件に限って見た場合は4%程度の下落に留まっている。一方、駅平均の月額賃料は10%近く上昇しているが、今回は大手デベロッパーが手掛けた駅徒歩4分で19階建ての物件から平均で25万円超の高額賃料事例が多数発生していた影響が大きい。

そのため、当該駅における割安感の強まりはやや過大に示されていると捉えるのが妥当であろう。この他、月額賃料の上昇が目立った駅のうち、「東岡崎」と「岐阜」に関しては物件バイアスによるものであった。

「新栄町」「本山」「近鉄四日市」「久屋大通」「大須観音」の5駅では新築マンション価格の低下が主体で割安感が高まっていたが、昨年から今年にかけて販売が継続している物件で比較して実際に価格の低下が認められたのは「新栄町」や「近鉄四日市」のみで、下落率も2%~5%程度と駅平均よりもだいぶ下回っている。

一方、前年から最も割高感が強まった駅は名古屋市営地下鉄名城線「瑞穂運動場東」で、マンションPERは2020年に比べて6年以上も余計にかかる状況となった。昨年は駅徒歩9分の物件のみが分譲されていたが、今回は大手デベロッパーが手掛けた駅徒歩4分の物件も販売が開始されており、駅近やブランド力を背景に販売価格は前者の物件よりも1千万円以上も高い水準となっている。

この他、新築マンション価格が前年から5%以上も上昇した駅としては「高岳」「桑名」「名鉄岐阜」「山王」「勝川」「桜山」の6駅が該当する。このうち、「高岳」では白壁エリアで高級レジデンスが、「名鉄岐阜」では35階建ての大規模タワーマンションがそれぞれ分譲されていた影響から、10%を大幅に超える上昇率を示している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報