修繕費用は、マンションを購入したら必ず負担しなければならないものだ。安全・安心で、快適な住環境を確保し、資産価値を維持・向上させるためには、適時・適切な修繕工事が必須であり、そのための計画を策定するように国(国土交通省)が義務づけている。

また、マンションは規模の大小はあれ、修繕には多額の費用を要することとなる。その資金の準備を個々人に任せることは難しいと考え、国土交通省は「マンションの修繕積立金に関するガイドライン」を制定し、積立等により準備させるよう指導している。

しかしながら、修繕積立金は万能ではないため、将来の修繕費用の問題のすべてを解決できる訳ではない。そのため、修繕費に関して起こりうる問題で知るべきことは、大きく2つある。

(1)マンションの専有部の修繕は、修繕積立金の対象外

(2)修繕費は、現在の計画よりも増える可能性がある

これらを正確に理解した上で、快適なマンションライフを過ごすために修繕費用の準備を始めてほしい。

マンションを購入すると、修繕積立金を負担する必要があることは広く知られているが、この修繕積立金だけですべての修繕を行うことはできない。

1.修繕積立金は、マンションの共用部のための修繕費用

修繕積立金は、マンション管理組合が決めた修繕計画を実行するための資金である。マンションの共用部が対象となり、外壁塗装工事、屋根・屋上防水工事、給排水管工事、エレベーター・駐車場・駐輪場の更新工事、防災対策工事、環境改善工事等、マンションの機能を維持し、資産価値を維持・向上させるために必要不可欠な工事となる。

マンション管理組合は、修繕計画を策定して、その実行の管理を行うが、修繕計画にない事故・災害、予想外の経年劣化等のための修繕についても、共用部の修繕であれば、個別に検討した上で、必要に応じて実行していく。

2.修繕積立金とは別に、専有部の修繕工事費用が必要

修繕積立金は、あくまでもマンションの共用部のためのもので、マンション購入者が専有する部分を修繕する場合は、マンション購入者自身がその費用を負担しなければならない。

もちろん、マンション購入者が修繕するかしないかを自由に決定できるが、マンションの管理規約上、NGとなっている工事や、構造上、できない工事もある。また、バルコニー、窓、玄関の外側など、マンション共有部に属している箇所は、原則工事ができない。どうしてもリフォームしたいのであれば、管理組合に事前に確認した方が良いだろう。

3.専有部の修繕費用の平均的な価格は、一概には言えない

マンションの専有部分の修繕費用は、いくらと見込まれるのか、算定することは非常に難しい。それは、設備の種類、経過年数、利用状況によって修繕費用は異なってくるからだ。また、対象となる部位もキッチン、浴室、トイレ、リビングダイニング、寝室、玄関、ベランダ・バルコニーなど、さまざまな箇所があるが、どこにどれくらい費用をかけるのか、所有者の考え方で価格は大きく異なる。

ここでは、参考となるデータを紹介するにとどめる。住宅リフォーム推進協議会の2021年度「住宅リフォーム契約者実態調査」では、マンションリフォームの予算平均が238.4万円であることに対し、実際にかかった費用の平均は329.7万円となっている。また、中心価格帯は100万円以上~300万円未満だが、300万円以上の費用をかけた人も3割近くいる。この調査では、リフォーム実施者の半数以上が初めてのリフォームだというから、これはリフォーム1回あたりの費用感の参考として捉えるべきだろう。

マンション購入者は、専有部について、将来のどのようなリフォーム・リノベーションをするのか、予め家族で話し合いをしてみてはいかがだろうか。家族構成の変化にあわせたリノベーションなどが予定されていれば、費用の概算をより正確にできることだろう。

また、その費用を把握することによって、住み方や設備の利用方法を変えることで、修繕費用を将来的におさえることができるかもしれない。目安は200~600万円くらいとしながら、家族ごとに必要なリフォーム・リノベーションを追加し、専有部のためのリフォーム費用を把握したら、その資金の準備を検討してほしい。

マンションの修繕費は、現時点で見積もられている金額よりも、さまざまな要因で高くなってしまう可能性がある。値上がりしてしまう要因は、さまざまだが、以下にあげる要因が重なってしまう可能性もある。常に最悪の状態に備えておくのが良いと考える。

1.修繕費は、インフレの影響を受ける可能性がある

現在、世界的な物価上昇が起こっていて、かつウクライナ侵攻の長期化により、物価高も長期化するおそれがある。

ただでさえ、日銀も物価が年2%程度の上昇を目指して金融政策を実施していることから、将来的に修繕が必要となっている時期には、現在の見積もり価格よりも高くなっている可能性がある。

例えば、20年間年2%で上昇すると、元の価格の約1.5倍になってしまう。従って、現在の見積もり額の1.5倍くらいの資金を準備しておくようにすべきだろう。

恐ろしいことに、共用部も専有部もすべての修繕費が、物価上昇リスクにさらされている。「備えあれば憂いなし」なので、準備をしておいた方が無難だといえる。

2.修繕積立金が、分譲時に安く設定されていることがある

分譲時に販売しやすいよう修繕積立金が低く設定されていることがある。修繕工事の費用に対して積立金が不足している場合には、その不足分を所有者全員で負担せざるを得ない。いきなり百万円前後の追加の修繕積立金が請求されれば、家計へのダメージは決して小さくないだろう。販売時の積立金が安いとしても、それだけで判断してはいけないのだ。

そのような事態を避けるためには、長期修繕計画や修繕積立計画の内容を精査した方が良いだろう。長期修繕計画が適正であるか、修繕金の積立額が適正水準になっているかについて素人には判断できないと感じたら、専門家のサポートを受けた方が良いかもしれない。

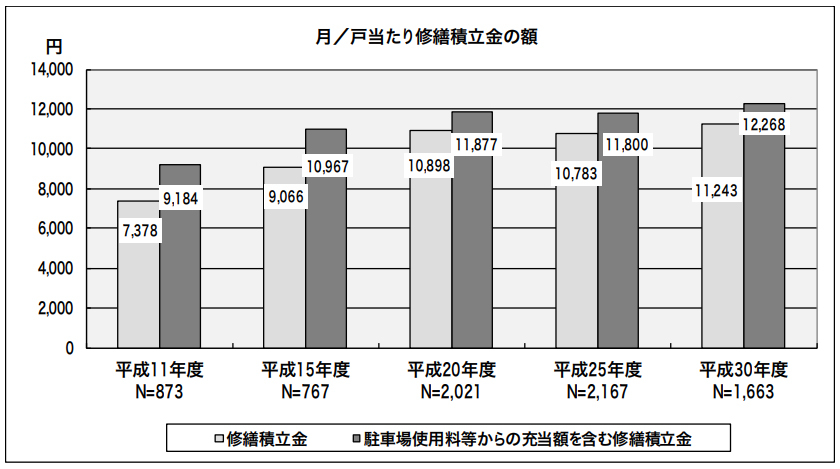

国土交通省「2018年度(平成30年度)マンション総合調査」によると、修繕積立金の毎月支払額が、平均値としては1.2万円前後となっている。ただ、戸数や階数により、1戸当たりの修繕積立金額が変わるので、購入前に必ず確認しておくべきだ。

3.時間経過により、計画にない修繕が発生することがある

通常の経年劣化などであれば、長期修繕計画で想定されている。しかし、自然災害や事故などを原因とする修繕や、法律改正などによる機能向上のための改修などは、当初の修繕計画で見積もられていない。災害等による修繕であれば、保険金を充当すれば良いのだが、そうでない場合には、積立金を取り崩さなくてはならない。

また、想定していた耐用年数よりも早く経年劣化する共用部分があれば、計画よりも前倒しで修繕する必要がある。そのせいで、他の工事のための修繕費が足りなくなることもあるだろう。

修繕費用が不足した場合、所有者に負担してもらう場合もあれば、銀行から融資を受ける場合もある。その金額を算定することは難しいため、保守的に考えれば、1~2割程度、不足することを想定して現金を手元に残しておくなど、余裕を持った資金計画を立てた方が良いかもしれない。

4.修繕積立金が、計画通りに積み立てられていないことがある

コロナ禍による減収等、不測の事態により積立金を支払えない所有者が出てきたり、投資用で保有していて、積立金の支払義務を軽視する所有者がいたりすることから、修繕積立が計画通りになされない、ということがある。もし、積立金に不足がでれば、やはり所有者全員で穴埋めすることになる。

2018年度の国土交通省「マンション総合調査」によると、「管理費・修繕積立金を3ヶ月以上滞納している住戸があるマンション」が24.6%あることがわかる。

新築マンションの購入者は、不足となるかどうか予め知ることはできないが、中古マンションの購入であれば、積み立て状況を確認し、積立金の滞納がない、または、ごく少ないことを確認すべきだろう。

マンション購入者は、修繕積立金ですべての修繕に対応できる訳ではないことは、ご理解いただけただろうか。共用部においても追加対策が必要だが、専有部の修繕費用を見積もることが必要となる。

個別事情による、と表示している箇所は、対策しなくて良い場合もあるので、よく調査する必要がある。

月の増額分は、預貯金または資産運用で資金を確保しておくのが良いだろう。もし可能であれば、住宅ローン控除で返戻された資金をとっておければベストだが、なかなかとっておける人は少ないようだ。

住生活の快適さを1ランク上げるためにも、マンション購入前に、大規模修繕計画以外の独自の修繕計画をたてること、そして資金調達について事前に計画をたてることを検討してみては、いかがだろうか。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

物件を買う

物件を売る

エリア情報