マイホーム購入と賃貸とで迷っているならば、絶対に認識しておかなければならないことがある。それは、マイホーム購入には国策の後押しがあり、賃貸にはそれがないということだ。

マイホーム購入は賃貸より経済への波及効果が大きいとされ、政府が経済対策の一環としてマイホーム購入を促す政策をとっていることがその理由だ。つまり、日本においてはマイホーム購入と賃貸の比較は、はなから公平ではないという前提を理解しておく必要がある。

今回は、マイホーム購入が国策面でどれほど優遇されているのか、具体的な数字をもとに解説していこう。

マイホーム購入を後押しする国策は、主に「税制優遇」という形で制度化されている。その代表的なものが「住宅ローン減税(控除)」制度だ。ご存知の方も多いだろうが、念のため簡単に説明すると、住宅ローンを利用してマイホームを購入した人が対象で、入居から10年間、毎年末時点の住宅ローン残高の1%相当額の税還付が受けられるという仕組みだ。

一般的な新築住宅の場合、対象となる住宅ローン残高は最大4,000万円なので、その1%の最大40万円の税控除を受けられる。10年間では最大で400万円の税金が軽減されることになる。同制度は2014年4月の消費税増税時に、税負担軽減を目的に最大控除額が従来の200万円から400万円に拡充された経緯がある。さらに2019年10月の消費税増税に伴い、2020年中に居住開始する場合は、プラス3年の追加控除も受けられるようになっている(制度の詳細は図1または国土交通省のホームページを参照)。

ちなみに、消費税がかからない中古住宅(個人売主)は拡充前の最大控除額200万円が適用される。また、同制度はあくまで納めた所得税(一部住民税)が軽減される仕組みなので、そもそもの納税額が控除額(住宅ローン残高の1%)より小さい場合は、納税額の範囲でしか軽減されない。住宅ローン残高が制度の上限(新築は4,000万円、中古は2,000万円)より少ない場合も、控除される額は制度上の最大控除額より小さくなることは押さえておきたい。

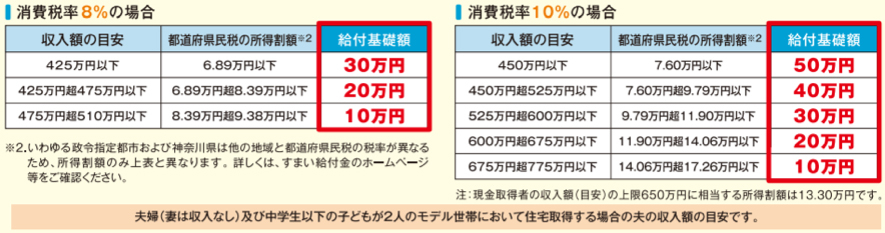

マイホーム購入を後押しする国策は「住宅ローン減税」制度だけではない。やはり、消費税増税の負担軽減を目的に導入された「すまい給付金」制度もある。これはマイホームを購入した人の収入(住民税の所得割額)に応じて現金が給付される仕組みで、概ね年収775万円以下の人が対象となり、最大で50万円の給付がもらえる(図2参照)。

「すまい給付金」は、「住宅ローン減税」制度の恩恵をフルに受けにくい、納税額(収入)が多くない人の負担を軽減するため、補完的に設定された制度だ。「すまい給付金」単体では「住宅ローン減税」より金額メリットは小さく見えるが、両制度を並行して適用することで、納税額(収入)が多くない人でも増税の負担を相当に軽減することが可能になるわけだ。

マイホームを買えば、賃貸では発生しない消費税を払うことになるわけで、優遇制度はその負担を軽減するだけで「いってこい」のようなもの、という意見もあるだろう。しかし、実際にマイホームを購入する場面を考えると、話はそう単純ではない。

新築住宅の価格は税込表示なので消費税額をことさら意識するより、住宅ローン返済や管理費などを含めた「住居費」をいくらに設定するのか、という資金計画に気が向くものだ。その際、当初10年間だけの減税や一度きりの給付金をあてにして、長期の返済計画を立てるのは賢明ではない。あくまで個人の「素」の支払い能力をもとに、購入後の住居費が購入前から大きく増えないよう資金計画を練るのが、一般的なプロセスだ。

結果的に「素」の支払い能力をもとに設定した購入後の「住居費」が、購入前の家賃と大差がない水準になれば、住宅ローン減税やすまい給付金は、本来なかったはずの臨時収入のような性格を帯びてくる。制度の目的は消費税増税の負担軽減でも、現実の商慣習のなかでは、意味合いや感じ方が違ってくるのだ。

もうひとつ、賃貸より購入が有利になる要素として大きいのが現在の「超低金利」である。低金利は、直接的にマイホーム購入を後押しする制度のようなものではないが、政府日銀による低金利政策がもたらした事象という点で、これも国策による購入の後押しのひとつということができる。むしろ、マイホーム購入における低金利政策の恩恵の大きさは、住宅ローン減税のメリットをはるかに上回ると言っていい。

たとえば、固定金利型住宅ローンの代表格である「フラット35」の金利で試算すると、5,000万円を借り入れた場合、現在は10年前に比べて、月々の返済が約4万円も少なく済むのだ。総返済額の差では約1,658万円と、住宅ローン減税の最大控除額の4倍以上のメリットを生んでいると言い換えてもいい。

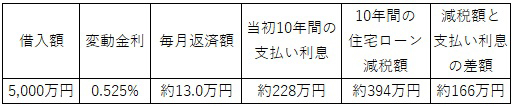

また、変動金利型の住宅ローン金利は直近では0.5%前後と、住宅ローン減税の控除率1%を大きく下回る状況にある。このため10年以内に金利が大幅上昇しない限り、当初10年間に支払う利息より還付される税金のほうが大きくなる可能性が高い。たとえば図4の5000万円を借り入れるケースでは、減税額が支払い利息より166万円も多く、住宅ローンを借りたほうがトクする逆ザヤ現象が発生するわけだ。

現在は「住宅ローン減税」「すまい給付金」そして「低金利」と、国策がマイホーム購入の追い風となっているのは明らかだ。ただ一方で、現実の住宅市場では近年はマンション価格の上昇が続いているのに対し、賃貸の家賃相場はそこまで大きな変化はないので、単純に買ったほうがトクとは言えないのも確かだ。

とはいえ、制度や金利は全国一律なのに対し、マンション価格の上昇率はエリアによって異なる。国策のメリットが価格上昇分で帳消しになってしまうようなエリアもあるかもしれないが、国策のメリットが十分にプラスとなるエリアも間違いなくある。賃貸と比較した損得の程度は個別ケースごとに違ってくるはずだ。

本稿の目的は、マイホーム購入と賃貸、どちらがトクかを論じることではなく、マイホーム購入と賃貸を比較するために知っておくべきことを、お伝えすることにある。そもそもマイホームを買うか、賃貸居住を続けるかは損得勘定だけでなく、選ぶ人のライフスタイルや将来ビジョンなども含めて判断されるべき、というのが筆者の考えだ。素直に国策に乗るもよし、賃貸居住の気軽さ、身軽さをとるもよし。いずれにしても、知るべき情報を知ったうえで、的確に自身にベストな判断をくだしていただきたい。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報