チェック!団体信用生命保険のしくみ

2013年12月04日

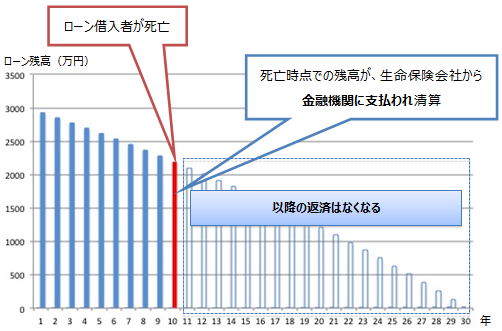

団体信用生命保険の仕組み

住宅ローン返済中に借入れした人に万一のことがあると、遺族に住宅ローンの返済義務が残ってしまうため、生命保険等で返済できるように準備をしておく必要があります。そこで用意されているのが住宅ローン専用の生命保険、「団体信用生命保険」です。団体信用生命保険は、借入れした人が被保険者(生命保険の対象になる人)となり、金融機関が生命保険会社と契約します。被保険者に万一のことがあった場合には、その時点での住宅ローンの残高が金融機関に支払われ、住宅ローンは清算されるという仕組みです。

多くの金融機関では、団体信用生命保険(以下「団信」)に加入することがローン借入れの要件になっています。保険料は金融機関が負担(金利に含まれる)します。一部、団信への加入が任意になっているものもあり、代表的なものはフラット35です。フラット35の団信の保険料(特約料)は、ローン返済とは別に年1回支払います。

加入要件を緩くした団信も登場

団信に入れるかどうかということは意外に見落とされがちです。生命保険ですので、加入するには健康状態についての告知が必要です。つまり健康状態によっては保険の審査が通らないこともあります。ほとんどの住宅ローンは団信への加入が要件の一つなので、健康状態によっては住宅ローンの借入れができない場合があります。

団信に加入できない場合には、フラット35のように団信加入が要件ではない住宅ローンを選ぶのも一つです。団信に加入しない場合には、借入れした人に万一のことがあった場合に、その後の返済が可能かどうかは慎重に考えて選択しましょう。

また、最近は引受緩和型の団信(ワイド団信)が登場しています。引受緩和型とは加入条件が一般の生命保険よりも緩くなり、加入できる人の範囲を広げているものです。三菱東京UFJ銀行、みずほ銀行、りそな銀行、ソニー銀行、その他地方銀行などで取扱いがあります。ただし、引受緩和型の団信に加入する場合は、金利が年0.2~0.3%程度高くなります。まずは一般の団信で審査してもらい、通らなかった場合に緩和型で申し込みをしてみると良いでしょう。

死亡以外の保障も豊富になってきた団信

一般的な団信の保障は死亡・高度障害ですが、他の保障も付いているローンが多く出てきています。死亡・高度障害の場合に加えて、がんと診断確定した場合にもローン残高が清算される、所定の病気で就業できなくなった場合に一定期間の返済額分が給付されるなど、保障内容はさまざまです。

例えば、「がん」の場合の保障は、3大疾病の場合はがんと診断確定されればその時点で残高が清算されるものが多いのですが、7大疾病、8大疾病の保障になると「がんで就労不能になった場合」に保障されるなど、保険金の支払われ方も異なるので十分に確認しましょう。

なお、金利が上乗せされるタイプは、途中で保障を止めることはできず、完済まで金利の上乗せは続きます。本当に必要な保障かどうかを十分に考えた上で選択しましょう。

| 保障内容 | 金利、保険料の例 | |

|---|---|---|

| がん保障特約付き | がんと診断確定した場合 | ・千葉銀行 0.1%金利上乗せ |

| 3大疾病保障 特約付き |

がんと診断確定した場合 心筋梗塞・脳卒中で所定の状態になった場合 |

・みずほ銀行 0.3%金利上乗せ ・住宅金融支援機構(フラット35) 借入金額1,000万円あたり 18,900円上乗せ(初年度) |

| 7大疾病保障 特約付き |

がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変で就業不能状態になった場合 | ・三菱東京UFJ銀行 年齢や借入額に応じて毎月払い |

| 8大疾病保障 特約付き |

がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病・慢性腎不全、肝硬変、慢性膵炎で就業不能状態になった場合 | ・みずほ銀行 年齢や借入額に応じて毎月払い ・住信SBIネット銀行 追加負担なし |

| 介護保障付き | 公的介護保険制度の要介護3以上に該当していると認定されたとき | ・新生銀行 追加負担なし |

住宅を購入したら生命保険を見直そう

団信に加入するということは、生命保険の死亡保障が増えるということです。住宅費分も生命保険で準備していた場合には、保障額の減額ができるかもしれません。減額の余地はなくとも、病気やケガで仕事ができなくなった場合でも住宅ローンの返済は問題ないのか、もっと保険料を安くすることはできないかなども、住宅ローン借入れを機に生命保険を一度見直してみましょう。

また、死亡保障は一般の生命保険でも団信でも同様の保障が得られます。ところが、例えば「がんの保障が欲しい」と思った場合には、団信でのがん保障と一般のがん保険では、保障の内容が異なるので注意が必要です。団信でのがん保障の主な目的は住宅ローンの返済に困らないようにするためのものですので、住宅ローンが完済されれば保障も無くなります。一方、一般のがん保険はがんの治療に役立つような保障内容になっています。保障の期間は一定期間のものもありますが、一生涯のものが主流です。何のために、そしていつまで保障が必要なのかをよく考えた上で選択するようにしましょう。

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

[an error occurred while processing this directive]