住宅ローンの審査はどこを見る?

2014年05月07日

銀行はこんなことを審査する

住宅ローンには必ず審査があります。審査に通るかどうか、ドキドキしたり不安に思ったりもするでしょう。何を審査されるのかわかっていれば良いのですが、実際には審査基準は明確にはされていません。審査を通らなかった場合でも、理由を教えてもらえないというケースが多いからです。

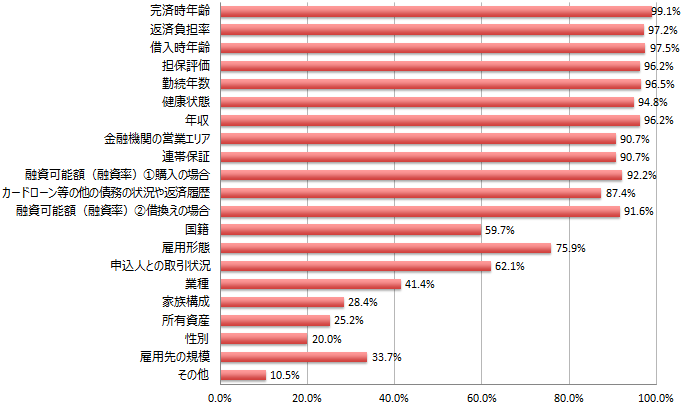

そんな中で、手がかりの一つになるのが国土交通省が実施している「民間住宅ローンの実態に関する調査」の中に「融資を行う際に考慮する項目」というものがあります。下のグラフは、住宅ローンの貸出をしている全国の1,273の金融機関が回答したものです。(平成25年度調査)

<融資を行う際に考慮する項目>

出所:国土交通省「民間住宅ローンの実態に関する調査」(平成25年度)

調査結果を見ると、融資を行う際に考慮する項目として、完済時年齢、借入時年齢、返済負担率、年収、勤続年数、担保評価、健康状態といった項目はほぼすべての金融機関が考慮していることがわかります。

住宅ローンを借りやすくするために準備しておきたいこと

完済時年齢、借入時年齢は各金融機関とも住宅ローンの商品概要に明記しているので、その年令の範囲内であればクリアです。その他の項目はどのようなことが審査されているのでしょうか?なるべく審査に通りやすい状態にするにはどのようなことを準備しておけば良いでしょうか?

最低年収として100万円以上、200万円以上などそれぞれの金融機関での決めごとがあるようです。なお、最低年収をクリアしていても、4.「返済負担率」により借入れできる金額は制限されます。

会社員の場合、1年以上としている金融機関が最多ですが、3年以上の勤務年数としているところも多いようです。借入れ直前の転職は住宅ローンの借入れから見るとできれば避けたいところです。ただし、勤続年数が短くても通ることもありますし、転職したばかりでもキャリアアップの転職であるなどの場合には、その旨を金融機関にも話してみると良いでしょう。

会社に勤務している場合、正社員かどうかは重要な項目になります。契約社員や派遣社員でも借入れができる金融機関もありますが、選択肢は少なくなります。

住宅ローン以外の借入金への返済も含めた、年収に占める年間返済額の割合です。金融機関ごとに●%までという一定の基準があります。フラット35の場合は、年収400万円未満の場合30%、年収400万円以上の場合35%です。参考の水準になるでしょう。車や買い物のローンなど他の借入れがある場合には完済しておくと借入れできる金額が多くなります。

金融機関では個人信用情報機関に照会し、クレジットカードやローンの返済履歴を確認します。過去に延滞などの履歴があると借入れにくくなります。うっかり延滞でも5年間は記録には残ってしまいますので安易な借入れは行わない、クレジットカードを利用したらきっちり返済することを日頃から心がけましょう。

新規購入の場合は、物件価額の100%まで融資するというところが多くなっていますが、90%以内や、80%以内としている金融機関もあります。頭金の準備があるほど借入れできる金融機関の幅は広がります。

ほとんどの金融機関で住宅ローン借入れの要件に団体信用生命保険(団信)への加入をあげています。フラット35は団信への加入は任意ですし、昨今では入りやすい引受基準緩和型の団信もありますが、幅広い住宅ローンの中から選択するためには、健康状態も重要になります。

「女性は借りにくい」は誤解

「独身の女性だと住宅ローンは借りにくいですか?」という質問を受けることがありますが、誤解であることがこの調査からもわかります。審査項目で性別と答えている金融機関は20%です。男女で判断される可能性は低いでしょう。また家族構成についても28.4%です。家族の状況もあまり関係ないと言えますので、シングルの女性でも一般的な審査項目をクリアしていれば男性と何ら変わりなく借入れができます。

最近は、女性向け住宅ローンとして金利を引き下げたり、医療関係の保障をつけたりなど、女性の借入れを歓迎しています。

「普段取引きしている銀行の方がいいですか?」と聞かれることもあります。「申込人との取引状況」は62.1%の金融機関が審査項目としてあげています。少ない数字ではありませんが、重視されているというほどではなさそうです。馴染みのある銀行の方が行きやすいかもしれませんが、住宅ローンは0.1%でも違えば総額では大きな差になります。広い選択肢の中から十分に検討して選ぶようにしましょう。

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

[an error occurred while processing this directive]