CRE戦略

今、改めて考える「CRE戦略」(第3回)

CRE最適化マネジメントの実践

国土交通省「CRE戦略を実践するためのガイドライン(以下「ガイドライン」)」について、改めて検討する三回シリーズの最終回になります。

今回は、「CRE最適化マネジメントの実践」を検討します。(『』はガイドラインからの引用)

【サマリー】

●CRE戦略を適切に運用するためには、① Research、② Planning、③ Practice、④ Review、⑤ Research のマネジメントサイクルが重要です。

●Planningにおいては、賃貸と所有のものさしを同一にした方が、整理が容易です。

●「見える化」は今後より重視されるものと考えます。

Ⅲ-Ⅰ.CRE最適化マネジメントの実践

1.CREマネジメントの実践

CRE戦略を適切に運用するためには、そのマネジメントサイクルが重要です。そしてそのサイクルを実行するための『組織』、基本方針やマニュアル『文書』、具体的実施手法まで落とし込んだ『目的』が必要とされています。

2.CREマネジメントサイクル

標準的なCREマネジメントサイクルは、PDCAサイクルを応用した五つの作業項目(① Research、② Planning(PDCAサイクルでいう「PLAN」)、③ Practice(同「DO」)、④ Review(同「CHECK」)、⑤ Research(同「ACT」であるが②Planningではなく①Research へのフィードバックとなります)の循環により構成されています。

3.ICTの活用

CRE戦略を実行するためには、必要となる膨大な情報を整理・統合・更新・活用するためにICTの活用が重要とされています。基礎情報・一元管理・共通情報・承認権限やワークフロー・タイムリー性・各種データとの連携・セキュリティ・マニュアルに沿った運用等のキーワードが記載されています。ICTについては、エクセルのみではなく、プロバイダーが供給する不動産管理システムもあります。

4.Planning(プランニング)

CREマネジメントサイクルの、Planning(プランニング)は次の(1)~(4)の段階を経て、CRE最適化施策が検討されます。

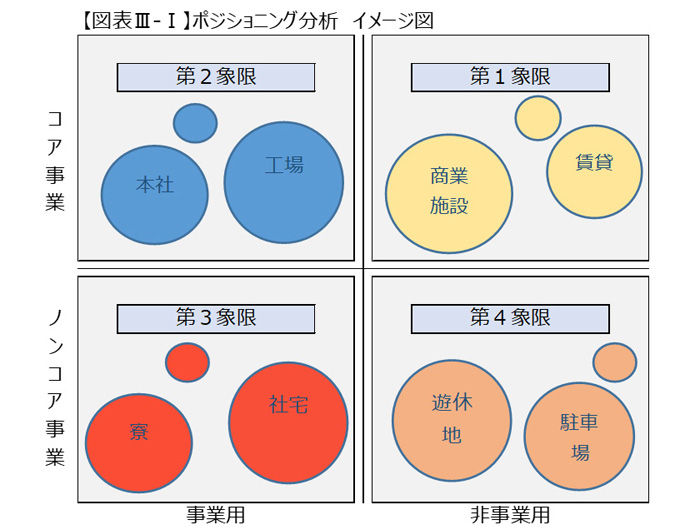

ⅰ.ポジショニング分析

ポジショニング分析はその後の判断の基準を定めるため、プランニングの中でもとくに慎重に行う分野です。ガイドラインでは『企業不動産を「事業用・非事業用」、「コア・ノンコア」の観点で分類したうえでマッピングし、さらに各象限それぞれに関して、設定する軸による様々な詳細分析を行うものである。』とされています。さらに別の切り口としては『部門別』、『所有形態別』、『所有CRE有効活用率分析』が挙げられています。

ⅱ.個別不動産分析

① LCC(ライフサイクルコスト)分析

『個別CREに関し、建築・設備の維持、メンテナンス、運用等に係るコストが中長期にどの程度必要とされるのかを把握するための分析である。』

② 個別CRE収益率分析

『個別CREに係る収益及びコストデータを統合し、その収益率を把握するための分析である。』

③ CRE遵法性分析

『建築基準法や宅地建物取引業法等の法律や建築上のルールに沿った建築物であるかどうかを把握するための分析である』

ⅲ.CRE最適化シミュレーションの実行

最適化シミュレーションを幾つかのケース(継続所有・使用、購入、売却等)を設定

ⅳ.CRE最適化施策後の財務影響分析等の結果を取りまとめる

企業の財務諸表への影響を損益計算書、貸借対照表、キャッシュフロー表の三面で検討します。

ⅴ.Review(レビュー)

Reviewは、「継続所有・使用」している不動産についてはモニタリング情報から、「売却・購入」を予定している不動産については、実行するにあたっての準備の進捗や売買の実行の情報から行います。

その後のフィードバックは、CRE戦略のサイクル独自で、一般的なPDCAサイクルにはないResearch(リサーチ)へ行うとされています。このことは、CRE戦略においては、いかに不動産自体の見極めの調査が重要であるかを物語っています。

Ⅲ-Ⅱ.改めて考えたいポイントについて

本章では、CRE最適化マネジメントの実践に関連して、重要または実務上見落としがちなポイントについてご説明します。

1.指標に関連して

上記のようにガイドラインでは『企業不動産を「事業用・非事業用」、「コア・ノンコア」の観点で分類したうえでマッピングし、さらに各象限それぞれに関して、設定する軸による様々な詳細分析を行うものである。』とされています。この指標の設定により戦略は大きな影響を受けるため、様々な観点からの検討が必要になると考えます。以下論点を上げたいと思います。

ⅰ.賃貸と所有のものさし

CRE戦略は、不動産を経営に最大限活用することが主旨ですから、所有と賃貸とに絶対的な優劣はなく、各企業の経営方針に委ねられることとなります。各企業においては、所有と賃貸とを定性的・定量的に比較してその優劣を検討する必要があります。賃貸と所有について定量的に優劣をはかるためには、同じ尺度で比較する必要があります。

例えば、現在本社を所有しているある法人があったとします。本社の賃料や売買するときの利回りは下記の通りとします。また経営指標としてはROA5%となっており、借入れはこれ以上増加させたくないという希望をもっています。この企業は、本社を売却して賃貸化する場合とこのまま維持する場合のどちらが経営成績について向上するのかを検討しているとします。この企業は、どのように考えればよいでしょうか。

〇当該企業のROA 5%

〇下記条件の本社ビルを所有

・外部に貸した場合の賃料 年間坪240千円(月坪20千円)

・ビルを売却する場合の市場利回り 4%

・売却価格6,000千円/坪=240千円÷4%

ビルを売却すると6,000千円/坪を得ることができますので、この金額を事業につぎ込むことによって、ROA5%のこの企業は300千円/坪の収益を得ることが期待されます。

6,000千円/坪×5%=300千円/坪

本社を売却した場合、同等のビルを賃借しなければなりません。その場合の賃料は年間坪240千円と設定しています。すると期待収益300千円>賃料240千円なので、この企業にとっては、本社を売却して、同等のビルを賃借し賃料240千円を支払うかわりに、その資金を事業に投じ、300千円を得ることにより、300-240=60千円多く収益を得ることができるため、売却の方が有利となります。

ここで目を向けていただきたいのは、賃貸が有利であったという結果ではなく、坪6,000千円のビルと年間賃料240千円のオフィスビルという違う単位のものを資金効率の面から比較することができたということです。ここでは同じオフィス床に対し、賃貸OR所有で検討しましたが、別のビルであっても同様の計算にて同一マップ上に表現することができることとなります。

厳密に計算するには、税金、支払い賃料がキャッシュフローに与える影響、ビルの運営経費、税効果等を検討しなければなりませんし、採用する指標も現在のROAなのか目標とするROAか、はたまた別の指標を選択するのかを考える必要があります。加えて定性的な側面、つまり本社を所有する意義や社員のモチベーション、将来的な不動産と家賃の相場、資産ポートフォリオの配分、経営者のこだわり等を勘案すると違った判断になる可能性は当然あります。

それでもビル所有を企業収益の観点で、違う単位のものを同じものさしで測り検討することは意義のあることと考えます。

ⅱ.使用価値と市場価値

各象限に設定する軸として、市場価値と使用価値が設定される場合があります。市場価値は、不動産市場で取引される金額です。

使用価値は、賃貸相場が成り立つ物件はそれによりますが、そうでない場合、企業にとっての価値、したがって付加価値のうち不動産に配分される額と考えられます。

生産設備として利用される不動産は、一般的な賃貸相場が成り立っていない場合もありますが、そのような物件について使用価値を評価軸に据える場合留意する事項を下記にあげました。

・使用価値として客観的数値を与えるのが難しい場合があること

・一部だけしか使用していない不動産において、使用価値と市場価値のどちらかではなく、使用価値+市場価値で判断すべきときがあること

・当該不動産に配賦された金額が少ない場合でも、全体の売上が大きい場合や波及効果がある場合があること

・当該不動産の代替が難しいまたは移転にはコストが非常にかかる場合があること

・将来的に売上が回復し、不動産の使用価値も上昇する可能性があること

・使用する不動産の利用方法にCSRの意義または今後ESGやSDGsに寄与する可能性があること

・生産現場の担当者とCRE戦略担当者との認識が異なる可能性があること

・使用価値よりも市場価値が相当に大きくないと、利用方法の変更を行わない場合があること

2.見える化の意義

「Research」は、所有・賃貸を問わず、必ずしも可視的ではない不動産情報を見えるようにするため「見える化」ともいわれますが、中には、これを行わずに不動産に関する意思決定を行おうとするケースが散見されます。

また「見える化」を行っていたとしても、数年前の情報では、今の要請に応えることができない可能性もあります。不動産も不動産市場もゆっくりではありますが刻々と変化していきます。

今後、SDGsへの対応や働き方改革によるオフィスの再構築など、不動産に関する事項でも他の部署と連携することがますます増加すると思われます。これらのサービス提供業者などの提案は、不動産の「全体最適」を踏まえたものとは限りません。

「Research」が適正に行われていない場合、企業のCRE担当者が提案のスピードや実行スケジュールに追いつけない可能性もあり、企業にとっても有用な全体最適を選択できないケースが発生しないとも限りません。

現在はさまざまなソフト等がありますが、その使用如何を問わず、通常時に「Research」をしておき、たとえ実行には至らなくともCRE戦略の部署としての全体最適像を練っておくことが必要であると考えます。

3.課題が大きい物件よりも効果が大きな物件を優先

例えば、「土壌汚染のある地方の小規模有休不動産」は売却しにくく、企業にとって不要で、課題となっていることは明白です。そのためCRE戦略として、最優先課題として区分されることがあります。しかしながら、経営に大きな影響があるのはその物件ではなく、他の不動産の活用である場合も少なくありません。

CRE戦略の効果は、件数ではなくその効果の程度、例えば獲得するキャッシュの量で評価されるべきものですから、当該課題となる物件よりも、この影に隠れた課題のレベルとしてはひどくないが、課題を克服する効果が大きい物件などを見逃してはいけません。これは一部の物件だけの評価を行ったときに陥りがちな誤りですが、やはり全体の評価を行い、課題の規模が大きいものから対応するという優先順位を確認しておく必要があります。

4.老朽化した賃貸ビルは投資効率がよい?

老朽化したビル・マンションは建替えると却って、経営上の収支やキャッシュフローが悪化する場合があります。古くからある建物は、ローンはすでに払い終え、償却額も小さい場合があります。建替えた場合の家賃の増収よりも、償却額の増加やローンの負担額の方が大きい場合がそれにあたります。当該物件が収益の大きな部分を占める中小企業では、とくに大きな問題になる場合があります。

すでにある土地を最有効使用とする場合、土地の大きさで建物規模や投資金額も決まることになります。言い換えると投資やリスクのサイズ、引いては収入に対する借入金の比率を選択できないということになります。このような場合には、買替をして、投資資金のサイズやリスクを変えることも念頭におく必要があるでしょう。買替の場合には、支払う法人税がキャッシュアウトしてしまい、実質的に運用できる資産が小さくなる場合もあります。「正味の運用にまわせるお金」を検討の上、計画を進める必要があります。

5.不動産の活用の効果は、期中のキャッシュフローと残存価格で考える

自社による利用が終了した不動産について、売却ではなく、運用期間中の利回りがよいことを理由に、賃貸活用が選択されることがありますが、注意が必要な場合があります。

① 規模:工場1,000坪:土地2,000坪

② 建物賃貸可能期間:10年

③ 建物賃貸のための投資金額:100百万円

④ 賃料:年36百万円

⑤ ある会社による購入希望価格:400百万円

(土地200百万円 建物200百万円)

⑥ 解体費 100百万円(建物100千円/坪)

賃料年36百万円に対する利回りは

④賃料36百万円÷⑤購入希望価格400百万円=9%

と、高い利回りになっています。この数字だけ見ると賃貸活用が有効なようにも見えます。

一方で、10年後の売却金額は建物の価値がなくなり、解体をする必要があるため、

⑤土地200百万円‐⑥解体費100百万円=⑦100百万円

となります。

結果として、投資期間の収入合計は

④賃料36百万円×②期間10年間+⑦5年後の価格100百万円‐③投資金額100百円=⑧360百万円

となり、⑧360百万円は、今売った場合の金額⑤400百万円を下回ります。さらに現在価値で考えるとその差は大きくなります。

このように、特に建物の価値が大きく、年を経るごとに価格が大きく目減りしていく資産については、表面上の利回りが高くとも、投資期間全体の収益性は現在の価値に比較して低い場合があるので、注意が必要です。

6.活用の効果を従業員の付加価値と比較してみる

不動産の活用により発生する価値が、その企業の付加価値何人分にあたるのかを考えることにより、改めてその意義を認識することができる場合があります。

例えば、休眠不動産の価値を時価で換算、標準的な期待利回りを例えば5%とすると本来生み出されるはずだった逸失利益が計算できます。仮に有休資産である不動産の価格を10億円とすると本来期待される収益は50百万円となります。その企業の一人当たりの利益(経常利益)を3百万円とした場合、17人分もの価値を生み出すことになります。

10億円×5%/300百万円/人≒17人

会社全体の利益と比較するのもよいのですが、このように計算すると、17人にかかっている現在の経費のみならず、そこまで育てるための教育や採用コストも賄うことと同義と捉えることもでき、活用に対する認識も違ってくるのではないかと考えます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから