マーケット

中小ビルマーケット最新動向Ⅰ【賃貸市場編】

~コロナ禍以降も需給バランス崩れず 改めて注目される中小ビルの底堅さ~

コロナ禍以降、数年にわたって強い先行き不透明感に覆われていたオフィスマーケットですが、ここにきて回復基調が鮮明となりつつあります。東京都心5区の空室率は2024年1月時点で5.83%1と2021年5月以来の5%台に回復しています。

オフィス市況改善の要因の一つに、オフィス出社回帰の動きが鮮明となっていることが挙げられます。全国の正社員のテレワーク実施率は22.2%2と2020年4月以降で最も低くなっています。

市況の改善は中小ビルにも波及しています。これまでは市況回復期でも、その回復の度合いやテンポの面で大規模ビルに劣後することが多く見られた中小ビルですが、足元では、少なくとも空室率は大規模ビルとの差はほぼ無くなっています。大規模ビルと中小ビルの空室率の差がここまで縮小するのは、直近20年余りにおいても極めて異例の事態と言え、オフィスマーケット全体を考える上でも注目すべき動きであると考えます。

今回は、全2回にわたって中小ビルマーケットの動向について特集します。

第1回目の本レポートでは、賃貸市場における中小ビルの好調さの要因を中心に考察します。

【サマリー】

- 東京23区の全体のオフィスストックに占める中小ビルの割合は、面積ベースでは16%に過ぎないが、棟数では56%を占める。また、新規供給量(面積)の1割程度は中小ビルであると推定され、新築マーケットでも一定の影響力を有している。

- 空室率、賃料ともに、大規模ビルと中小ビルの差は縮小傾向にある。2000年1月以降、空室率と賃料の規模間格差がここまで縮小したことはほぼ無かったことであり、足元の状況は異例と言える。

- 中小ビルの好調さの背景として考えられる供給面のポイントは、①中小ビルのストック量の減少、②大規模ビル並みのスペックを有する中小ビルの増加。

- 需要面のポイントは、①小規模事業所の圧倒的なボリュームと産業構造の変化、②コロナ禍以降のテナントニーズの変化。

1三鬼商事データより引用。「東京ビジネス地区」(都心5区)にある基準階面積100坪以上の主要貸事務所ビルが対象(三鬼商事定義)。

2パーソル総合研究所「第八回・テレワークに関する調査/就業時マスク調査」(2023年7月13日~7月18日調査)より引用。

Ⅰ.賃貸市場における中小ビルの概況

ⅰ.中小ビルのストック(面積)と中小ビルのオフィスワーカー数

(Ⅰ)東京23区と地方主要都市のビル規模別のストック面積

はじめに、賃貸オフィス市場全体のオフィスストックに占める中小ビルの割合を確認します。

図表1は、2023年末時点における東京23区のビル規模別のストック割合を示したグラフです(貸室面積ベース)。三幸エステートの基準による「大規模」、「大型」、「中型」3のうち、「中型」を中小ビルと見なすと、面積ベースでは全体の16%程度を中小ビルが占めている実態が確認されます。図表2は、地方主要都市の割合ですが、概ね全体の20%前後となっています。

超大規模ビルが集積する東京と地方都市との差は注目されますが、面積ベースで見た場合、おおまかには全体の2割程度を中小ビルが占めている構造であると言えます。

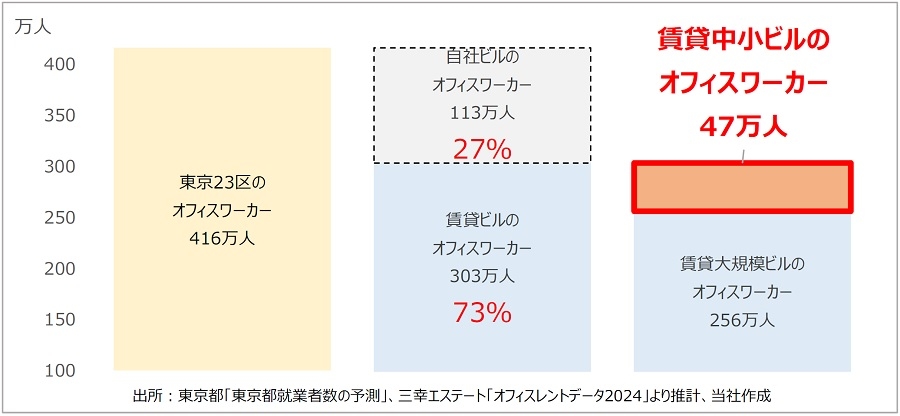

(Ⅱ)東京23区における中小ビルのオフィスワーカー数の推計

マーケットにおける中小ビルのボリューム感をより鮮明にするため、オフィスワーカー数の推計を行った結果を示したものが図表3です。

東京都公表の「東京都就業者数の予測」(令和2年10月)を基に計算4すると、2020年時点での東京23区のオフィスワーカー数は約416万人と推計されます。さらに、2020年末時点での賃貸オフィスストック面積を基に、1人当たり面積を4坪5として賃貸ビルのオフィスワーカー数を計算すると、303万人程度と推計されます。この303万人を規模別の割合で割り振ると、賃貸中小ビルのオフィスワーカー数は47万人程度と求められます。これは、自社ビル勤務者も含む東京23区のオフィスワーカー全体の11%に相当します。割合が大きいとまでは言えませんが、オフィス市場を深く分析していく上では無視することはできないボリュームであるとも捉えられると考えます。

3「大規模」:1フロア面積200坪以上、「大型」:同100坪以上200坪未満、「中型」:同50坪以上100坪未満(三幸エステート定義)。

4「管理的職業従事者」、「専門的・ 技術的職業従事者」、「事務従事者」の3業種をオフィスワーカーと見なして計算した。

5ザイマックス不動産総合研究所「1人あたりオフィス面積調査(2023年)」等を参考とした。

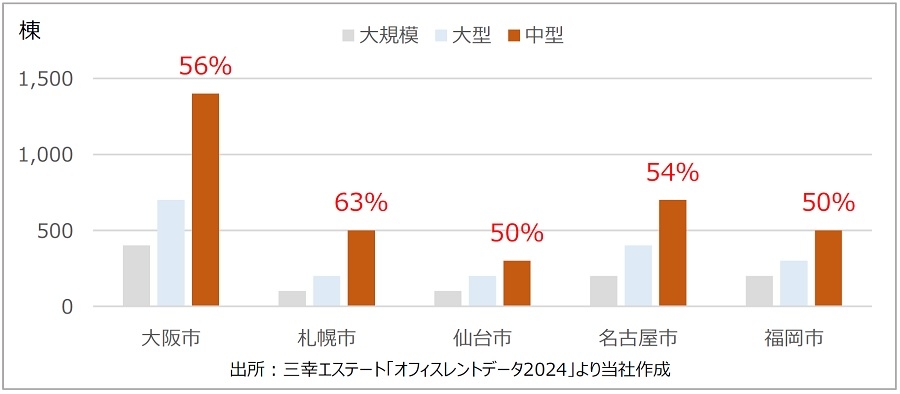

ⅱ.中小ビルのストック(棟数)

図表4は、2023年末時点における東京23区のビル規模別の棟数ベースで見たストックの割合です。図表1の通り、面積ベースでは16%程度にとどまる中小ビルの割合ですが、棟数ベースで見ると半数以上を中小ビルが占めていることが確認できます。図表5は、地方主要都市の状況ですが、中小ビルが半数以上を占めている実態は全国共通です。

一般に、面積ベースでの分析が行われることが多いオフィスマーケットですが、棟数ベースでの分析を行う上では、中小ビルに関する考察は避けて通ることのできない重要なテーマと言えます。

出所:ザイマックス総合研究所「オフィスピラミッド2024 東京23区・大阪市

出所:ザイマックス総合研究所「オフィスピラミッド2024 東京23区・大阪市図表6からも、棟数ベースでは中小ビルが圧倒的に多い実態が確認できます。さらに、その中小ビルの多くは築30~35年程度のビル(主に1990年代に竣工したビル)であることも注目される実態と言えます。新耐震基準6以降のビルとは言え、建替え等の対策が必要な段階に入っているビルも多いと推察されます。建築費の高騰も継続しており、中小ビルの動向にはこれまで以上に注目を払っていく必要があると考えます。

61981年6月1日から施行された新しい耐震基準。「震度6強、7程度の地震でも倒壊しない水準」とされ、現在でも適用されている耐震基準。

ⅲ.中小ビルの新規供給量

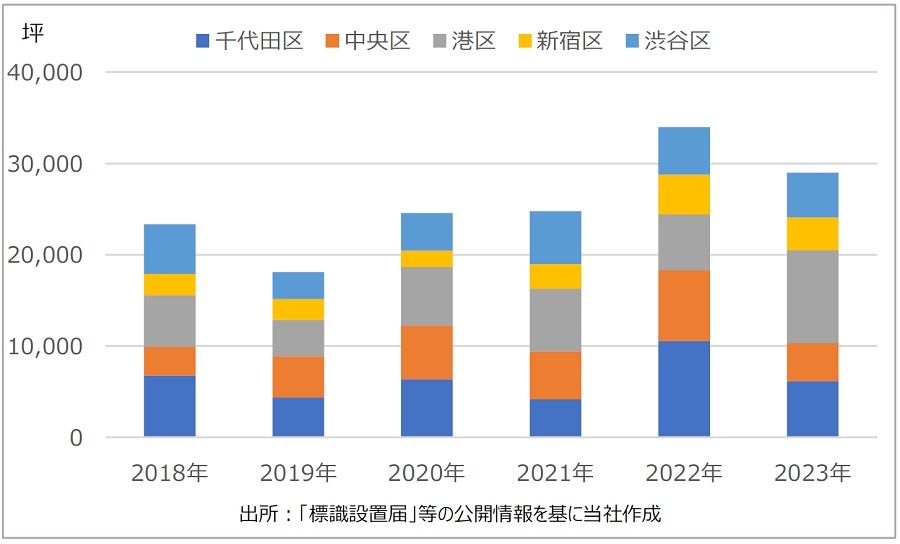

図表7は、東京都心5区の近年の中小ビルの新規供給量7です。例年、2~3万坪程度で推移しています。

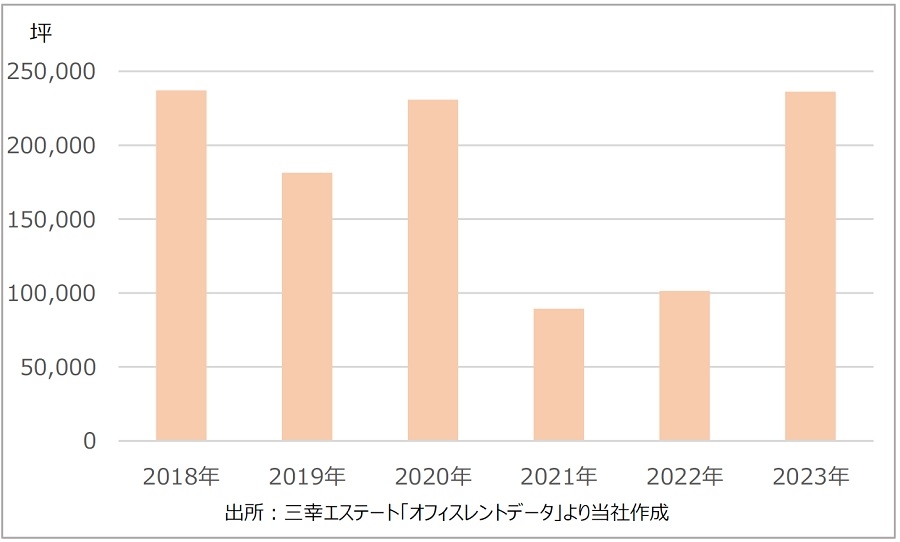

図表8は、全規模を対象とした新規供給量で、例年20万坪前後が供給されています。よって、少なくとも新築の1割程度を中小ビルが占めている計算となり、新築マーケットにおいても中小ビルは一定の影響力を有していると言えます。

7延床面積3,000㎡未満、標識設置届の「用途」に「事務所」が含まれている建物全てを対象とした。延床面積の70%を貸室面積として算出した。標識設置届の竣工予定通りに竣工したものとして算出。

Ⅱ.賃貸市場における中小ビルのパフォーマンス

ⅰ.空室率の推移

ここからは足元における中小ビルの賃貸マーケットにおけるパフォーマンスを確認していきます。

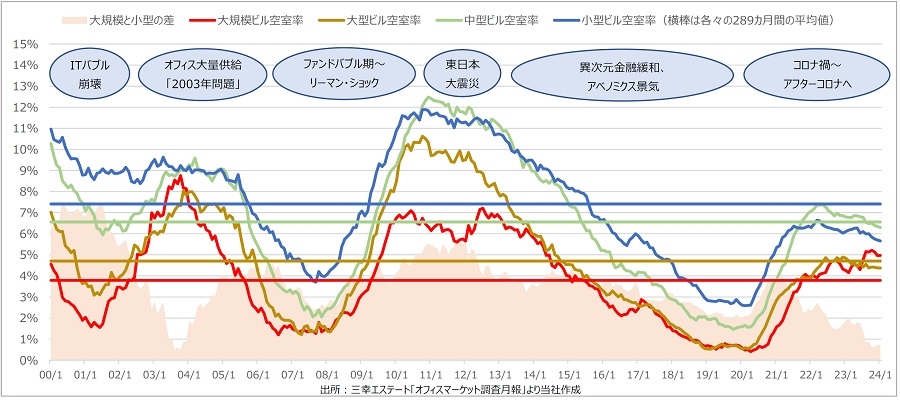

図表9は、2000年1月~2024年1月における都心5区のビル規模別空室率の推移です。計289カ月の平均値もそれぞれの色に合わせた横棒で示しています。また、大規模ビルと小型ビルの空室率の差も面グラフで示しています。

グラフの起点である2000年1月当時は、ビル規模間の格差が明確であったことが確認されます。大量供給があった2003年頃には、大規模ビルと中小ビル(ここでは「中型ビル」と「小型ビル」を指す)の差が極端に縮小したものの、長くは続かず、2020年頃までは大規模ビルと中小ビルとの空室率には、明確な差がある状態が継続しました。

しかし、コロナ禍が本格化した2021年頃から、こうした規模間の格差に変化が出始め、足元では大規模ビルは空室率が上昇傾向にある一方で、中小ビルは空室率が低下傾向にあります。足元の空室率と期間平均との差を見ても、大規模ビルの苦戦と中小ビルの好調さが確認されます。その結果、大規模ビルと小型ビルの空室率の差が2000年以降で最低レベルの水準まで縮小しています。オフィス市場全体を考える上でも、この動きは注目すべき点と考えます。

ⅱ.賃料の推移

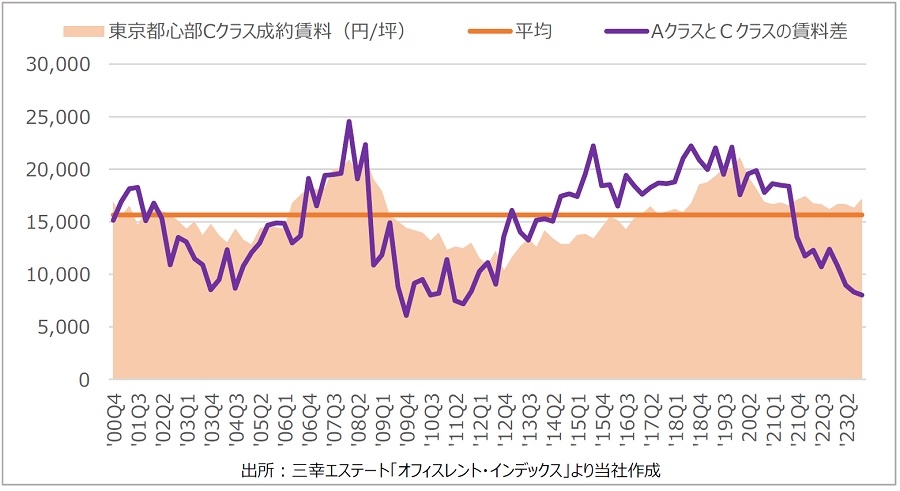

図表10と11は、東京都心部のAクラスビルとCクラスビル8の成約賃料の推移です。

Aクラスビルに比べ、Cクラスビルのコロナ禍以降の底堅い動きが注目されます。その結果、AクラスビルとCクラスビルとの賃料差も過去最低レベルまで縮小しています。空室率と同様、足元では規模間の格差が縮小に向かっていると言えます。

8 「Aクラスビル」:延床面積1万坪以上且つ1フロア面積300坪以上且つ築年数15年以内のビル、「Bクラスビル」:1フロア面積200坪以上で築年数などからAクラスビルに該当しないビル、「Cクラスビル」:1フロア面積100坪以上200坪未満のビル(三幸エステート定義)。

Ⅲ.中小ビルの好調さの要因

ⅰ.供給面の要因

(Ⅰ)量的要因 ~「新陳代謝」の活発さがストック減少を通じて空室率低下に寄与~

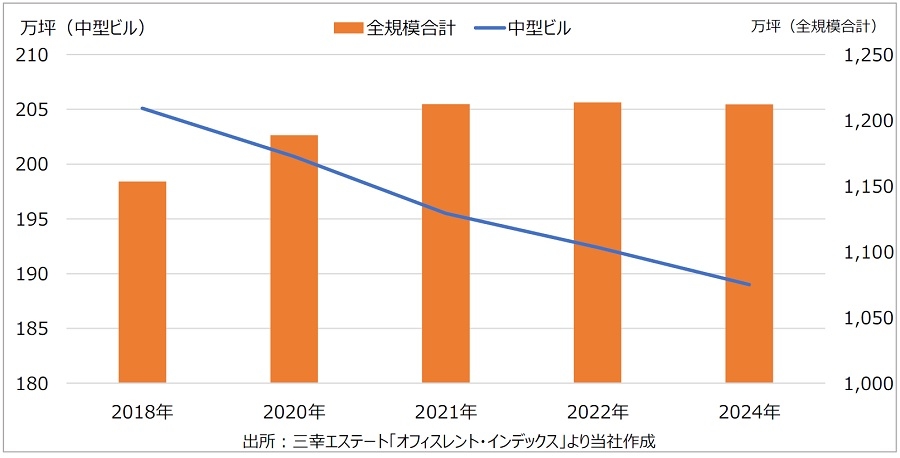

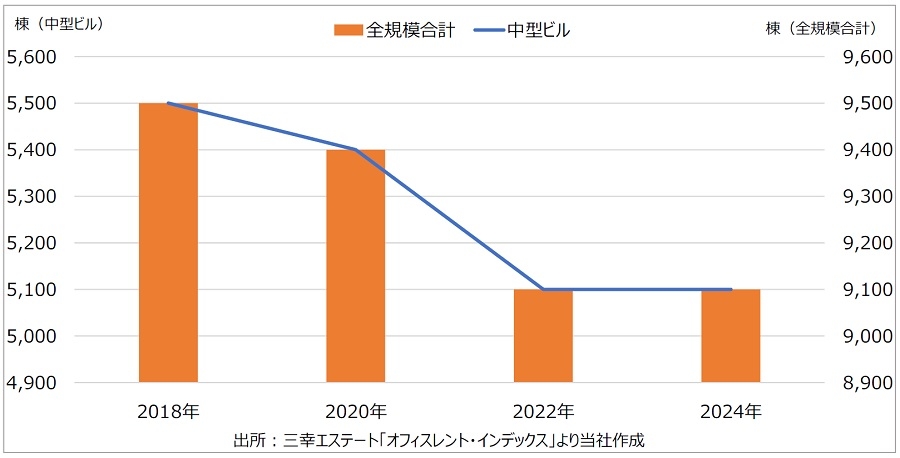

図表12と13は、東京23区の中小ビル(データ上は「中型ビル」)のストック(貸室面積と棟数)の推移を全規模の動きと比較したグラフです。貸室面積ベースでは、全体(「全規模合計」)は上昇している反面、中小ビル(「中型ビル」)は減少しています。棟数ベースでは、中小ビルの減少が全体の減少に繋がっていることが確認できます。ストックの減少は空室率の算出上、有利に働くため、中小ビルの需給安定の背景の一つに挙げられると考えられます。

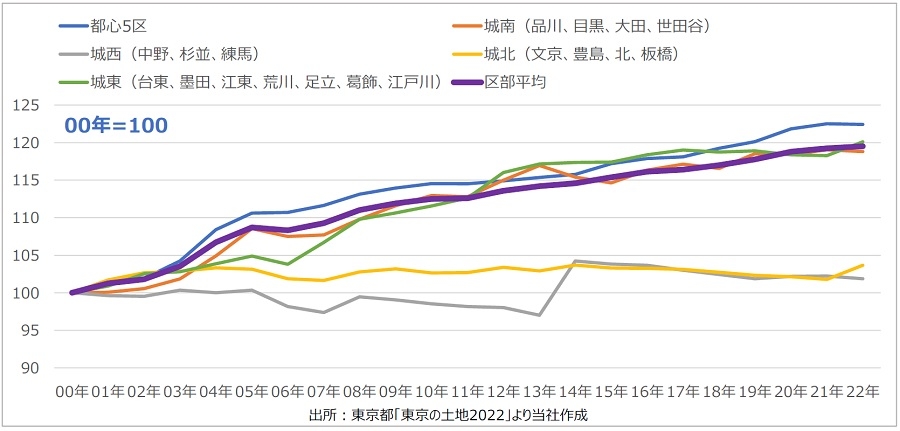

解体(滅失)される中小ビルは築古や立地条件に劣るビルが多いと推察されます。図表14は、東京23区のエリア別のオフィス床面積の推移です。「城西」と「城北」が「区部平均」を大きく下回り、ほぼ横ばいにとどまっている点が注目されます。断続的に再開発が進む「都心5区」をはじめ、「城南」では主に品川区、「城東」では主に江東区(主に豊洲)がオフィスストック増加を牽引していますが、こうしたオフィス集積地を有しない点で「城北」と「城西」は共通しています。

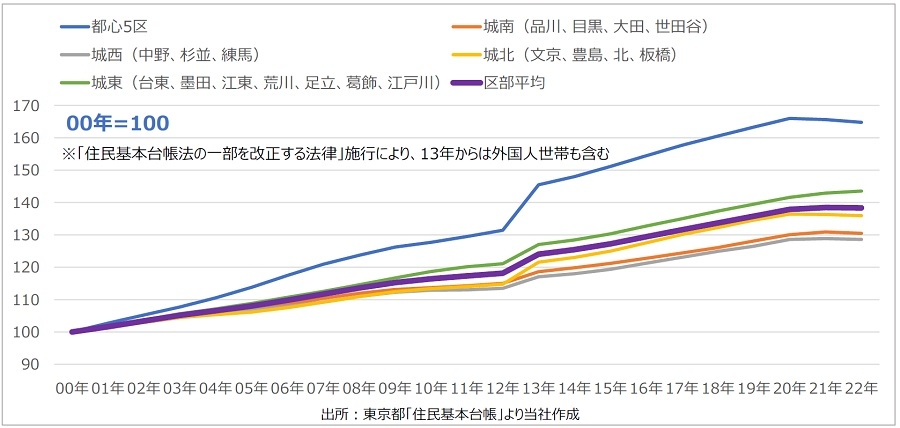

一方、図表15の世帯数の推移では、「城西」、「城北」とも他エリアと同レベルの増加を示しているため、住宅系の開発は区内平均程度には活発であることがわかります。これらを考慮すると、オフィス立地としての競争力にはやや劣る「城西」(特に杉並区、練馬区)や「城北」(特に北区、板橋区)では、中小ビルがマンション等に建替えられるケースが相対的に多いと推察されます。さらに、2020年に杉並区荻窪から港区虎ノ門の「神谷町トラストタワー」に本社を移転したアメリカン・エキスプレスのように、「城西」等から都心の再開発ビルに移転する企業も少なくないと見られ、都心部での超大規模ビルの活発な供給も、エリア格差と中小ビルのストック抑制に影響を与えていると推察されます。

いずれにせよ、「新陳代謝」の活発さは中小ビル市場の特性の一つであると同時に、中小ビルが生き残っていく厳しさも表していると言えます。しかし逆に言えば、現存している中小ビルは、立地条件やスペック等の面において一定の競争力を保っているビルであるとも評価でき、この点も中小ビル好調さを支えていると見られます。

(Ⅱ)質的要因 ~大規模ビル並みのハイスペックビルの供給増加で規模間格差は縮小へ~

中小ビルの好調さを説明する供給面の要因の一つとして、新規供給される中小ビルの「質的な向上」も挙げられると考えます。大規模オフィスビルの開発も多く手掛ける大手デベロッパーが戦略的に中小規模クラスのビルを開発するケースが多くなってきています。その代表格と言える企業が野村不動産です。

図表16に、東京23区内における主な開発物件をまとめました。

出所:調査時点における公式ホームページ情報

出所:調査時点における公式ホームページ情報

野村不動産は、「PMO」9のブランド名で2008年から供給を開始し、23区だけで既に50棟を超える開発実績を有しています。成長著しい中小規模のベンチャー企業等のニーズを捉え、足元においても高稼働を維持しています。

その後、他のデベロッパー数社もこのマーケットに参入したことで、大規模ビル並みのスペックを有する中小ビルのストックは着実に増加しています。こうした点も中小ビルマーケット全体の競争力の底上げに寄与していると考えられます。

出所:CBRE「オフィスビルの環境認証の動向2023」

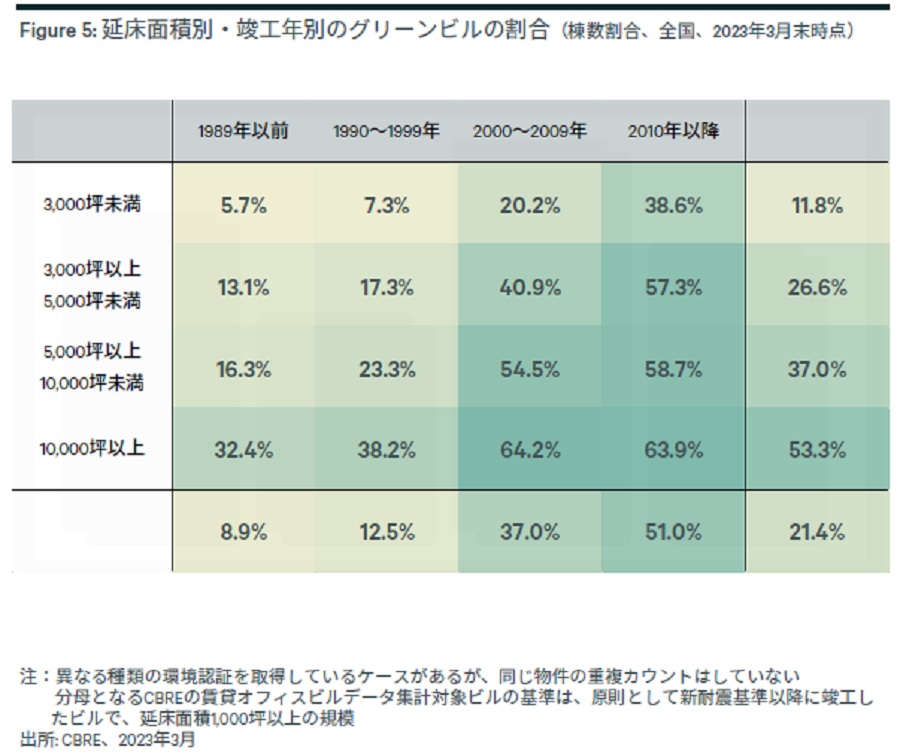

出所:CBRE「オフィスビルの環境認証の動向2023」さらに、「PMO」は原則として全ての物件で、環境や社会への配慮がなされた不動産であることを証明する環境認証10を取得しています。こうした環境配慮型ビルは、一般に「グリーンビル」と称され、足元ではオフィスマーケットにおいて一定の存在感を有するまでに至っています。

図表17が示す通り、規模の大きいビルほどグリーンビルの割合が高い傾向はありますが、「2010年以降」に竣工したビルで見ると、「3,000坪未満」のビルでも4割近くがグリーンビルである点が注目されます。

2006年に、投資分析や意思決定のプロセスにESG(環境・社会・企業統治)の課題を取り込むべきとする「責任投資原則(PRI)」を国連が提唱したことを受け、当初は投資家側の要請から普及してきたグリーンビルですが、ESG経営の重要性の高まりから、現在ではグリーンビルに入居するテナント企業からのニーズも強まっています。

こうしたニーズに応えられる中小ビルが増えてきている点も、中小ビルの好調さの要因の一つと言えると考えます。

9野村不動産が展開する「中規模サイズでありながら、大規模ビルと同等の機能性と快適性、デザイン性をあわせ持つオフィスビル」。「Premium Midsize Office」の頭文字が由来。基準階面積100坪前後が多い。第一弾物件は2008年に竣工した「PMO日本橋本町」(基準階面積約93坪)。

10「LEED」、「WELL」、「BELS」、「DBJ Green Building」、「CASBEE」等の環境認証が広く普及している。主に環境に配慮した建物であることを証明する制度。

ⅱ.需要面の要因

(Ⅰ)量的要因 ~そもそも小規模事業所の数は圧倒的 産業構造の変化も追い風に~

ここからは、中小ビルの好調さを支えている需要面から考察を行います。

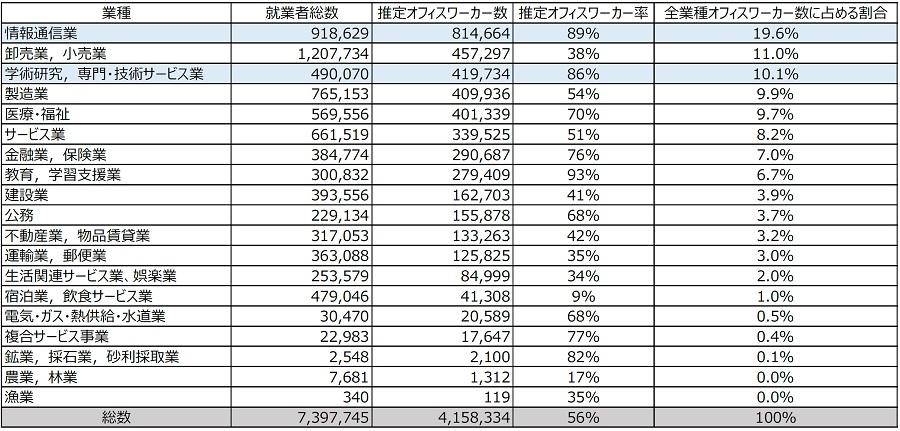

図表18は、業種別のオフィスワーカー数を推定算出したもので、図表3で示したオフィスワーカー数の根拠でもあります。

「推定オフィスワーカー数」が40万人を超え、且つ「推定オフィスワーカー率」が80%以上である「情報通信業」と「学術研究、専門・技術サービス業」の2業種だけで、オフィスワーカー全体の30%程度を占めている点が注目されます。

図表19は、この2業種の従業者数ベースで見た「事業所」11規模の割合を示したグラフです。厳密には、「事業所」には店舗等のオフィス以外の用途も含みますが、この2業種では大半がオフィスであると推定されます。

小規模な事業所が大半で、必要面積が20~80坪程度と推測される5~19人の事業所だけで23区に2万弱存在しています。テレワーク実施率が高い傾向にある業種である点は割り引いて考える必要はありますが、改めて中小ビルの賃貸需要の厚みと底堅さが確認されます。

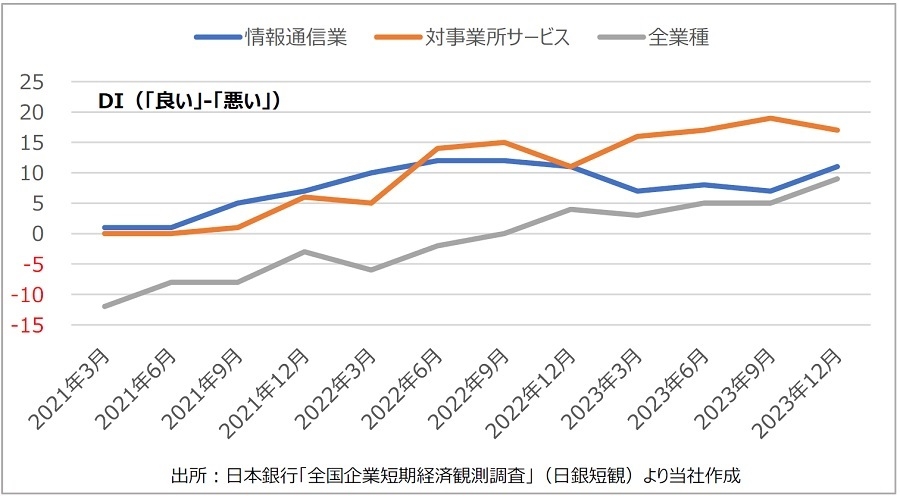

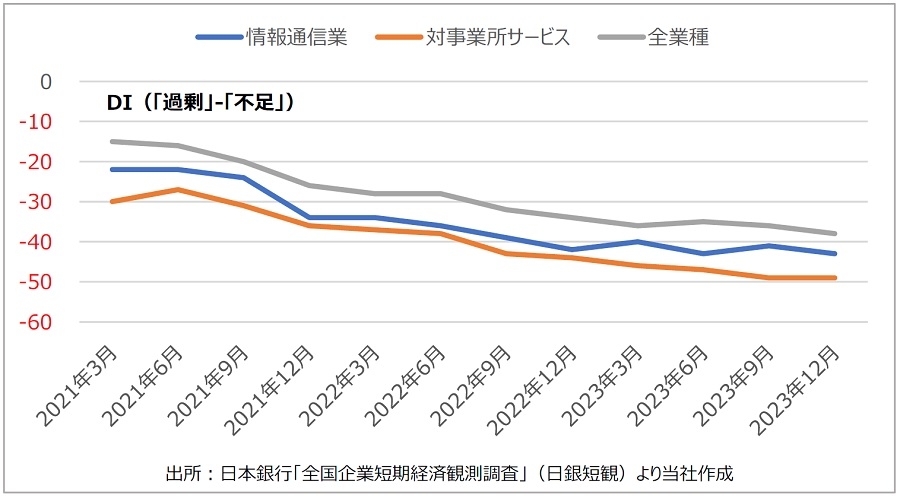

「対事業所サービス」を経済センサス上の「学術研究、専門・技術サービス業」と見なして、この2業種の業況と雇用人員の判断を確認したものが図表20と21です。「全産業」を上回る業況で推移し、人手不足感も強いことが確認されます。いずれも、労働集約型の伝統的な産業と異なり、比較的少人数でも事業を発展させていきやすい業種です。緩やかながら、しかし中長期で着実に進む産業構造の変化も、中小ビルの需要を底堅いものにしていると考えます。

(Ⅱ)質的要因 ~コロナ禍が変えたオフィスニーズ 大企業も中小ビルのターゲットに~

コロナ禍を経て変化した大企業のオフィスニーズも足元の好調な中小ビルマーケットを支えていると考えられます。

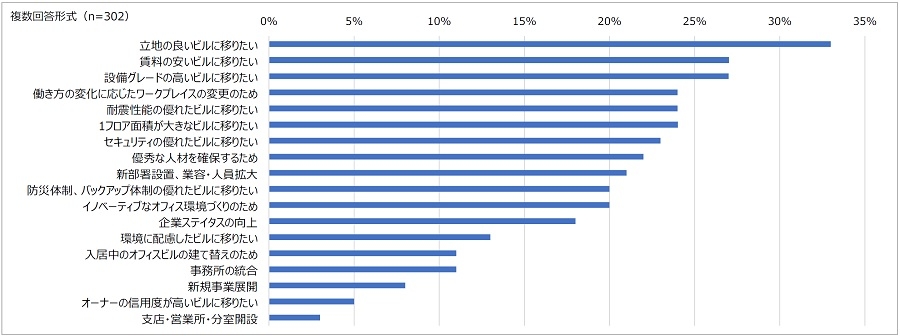

出所:森ビル「2023年東京23区オフィスニーズに関する調査」12より当社作成

出所:森ビル「2023年東京23区オフィスニーズに関する調査」12より当社作成図表22は、東京23区に本社を置く大企業を対象とした最新のアンケート結果の一部です。新規賃借する理由としては、「立地改善」、「賃料削減」、「設備グレード向上」等が上位です。

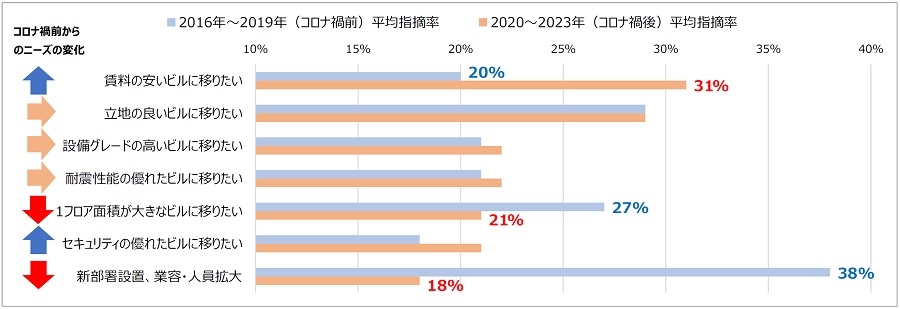

出所:森ビル「2023年東京23区オフィスニーズに関する調査」より当社作成

出所:森ビル「2023年東京23区オフィスニーズに関する調査」より当社作成図表23は、新規賃借する理由の上位項目について、各々の指摘率のコロナ禍前後の変化を確認したグラフです。

「新部署設置、業容・人員拡大」や「1フロア面積が大きなビルに移りたい」がコロナ禍後に大きく低下しています。一方、「賃料の安いビルに移りたい」や「セキュリティの優れたビルに移りたい」はコロナ禍後に指摘率が上昇しています。「立地の良いビルに移りたい」等はコロナ禍後も大きな変化はありません。

こうした近時のオフィスニーズの変化は、中小ビルにとって、テナント獲得上の追い風となっている面が大きいと考えられます。一般的に、大規模ビルの賃料は中小ビルよりも高水準に設定されているケースが多いため、必要賃借面積を確保できるのであれば、たとえ複数フロアにオフィスが分かれたとしても、経済合理性を優先して中小ビルを選ぶ企業も少なくないと予想されます。大規模ビルの大きな強みである1フロア面積の広さへのニーズがやや弱まっている点からも、そうしたニーズの変化が窺え、この点も中小ビルにとってはプラス要因と考えられます。

しかし、このアンケート結果からは、大企業の需要を獲得する上では、立地条件やセキュリティ等のハード面のスペックが一定レベル以上であることが前提条件となっている厳しい実態も垣間見えます。全体的には明るさが目立つ中小ビルマーケットですが、中小ビル間でもテナント獲得競争は激しく、当然ながら、マーケットの先行きを過度に楽観することはできません。「2024年問題」13が本格化する4月以降は、建築費のさらなる高騰も懸念され、ビルオーナーが建替えや売却等の判断を、適切なタイミングで且つ適切に実施することの難易度は今後ますます高くなってくると予想されます。いずれにせよ、何らかの課題を抱えるビルが今も圧倒的多数を占めていると見られる中小ビルマーケットの動向から、今後も目が離せません。

次回のレポートでは、売買動向の実態から足元の中小ビルマーケットを考察します。

11経済活動が行われている場所ごとの単位で、原則として次の要件を備えているもの。一定の場所(1区画)を占めて、単一の経営主体のもとで経済活動が行われていること。従業者と設備を有して、物の生産や販売、サービスの提供が継続的に行われていること(「令和3年経済センサス」定義)。

12主に東京23区に本社が立地する企業で、資本金上位約1万社を対象に行っている今後の新規賃借予定等のオフィス需要に関するアンケート。2023年版の調査期間は2023年9月~10月(以上、森ビル公表資料より)。

13建設業や運送業では、2019年4月に施行された改正労働基準法に盛り込まれた残業時間の上限規制が免除されていたが、これらの業種でも2024年4月より残業上限規制が適用されることに伴って懸念される諸問題の総称。建築費のさらなる高騰に繋がる可能性も指摘されている。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから