マーケット

オフィス大量供給「2023年問題」の考察①

~大量需要は顕在化するのか~

2023年5月に新型コロナウイルス感染症の位置づけが「2類相当」から「5類感染症」へと移行される見通しで、日本社会も本格的にアフターコロナ時代に入っていこうとしています。3年以上に及んだコロナ禍は不動産業界にも多大な影響をもたらしましたが、とりわけオフィスマーケットを取り巻く環境はコロナ禍を経て激変しました。

こうした中、マーケットが直面しているのが「2023年問題」です。今年2023年は大量の新築オフィスビルが都内で相次いで開業する予定です。

いわゆる「オフィス不要論」は杞憂に終わったとは言え、テレワークの浸透等によってオフィス需要が弱含みで推移する現況を考えれば、2023年中にオフィスマーケットは供給過多の状態に陥り、需給緩和が一気に進むことによって不動産市況が大幅に悪化するのでは、との懸念が広がっています。

本レポートでは全2回にわたり、「2023年問題」について考察します。第1回目は、大量供給に見合うだけの大量需要が顕在化するのか、について過去の需要分析等を中心に考えます。

【サマリー】

| ● | ストックとオフィスワーカー数の現状のバランスは比較的良好。就業者数が増加を続ける2030年までは多少の供給増加があっても都内の需給バランスは大きくは崩れないとの見方も可能。 |

| ● | ただ、足元の新築の内定進捗率は過去に比べて悪化が鮮明で、やはり楽観視はできない。 |

| ● | 2016~2020年間におけるコロナ禍前のオフィス大量需要を担った業種は特に「IT」。 |

| ● | ITをはじめ、国内企業の新卒採用意欲が高い点は今後を考える上で好材料と言える。 |

| ● | しかし、GAFAMらの外資系大手テック企業は2022年末頃から業績不振による社員の大量解雇に踏み切っており、コロナ禍前のような外資系企業による大量需要は期待しづらい。 |

| ● | 「テレワークによるオフィス需要減退懸念」という新たな要素が加わった分、「2023年問題」の難易度は過去の「2018年問題」等と比べて数段高いと考えられる。 |

Ⅰ-Ⅰ.マーケットの現況と「2023年問題」

1.オフィスマーケットの現在地と迫る2023年問題

はじめに東京のオフィスマーケットの現状を確認します。図表1は東京23区の全ての規模のビルを対象にした募集賃料と空室率の2010年からの推移です。

コロナ禍以降、空室率の上昇(悪化)が鮮明となっています。その一方、募集賃料は依然として高値圏を維持しているようにも見えます。しかし、図表2で表面賃料のデータには表れないフリーレント[1]の付与率の推移を確認すると、コロナ禍以降は明らかにフリーレントを付与するケースが増えており、表面化している数字以上に現状のマーケットは「借り手優位」の状況にあることが確認されます。

こうした状況下でマーケットは大量供給「2023年問題」に直面しています。過去にも数年おきに大量供給による需給緩和が懸念されてきた歴史があり(図表3)、オフィスストックも大量供給年には特に大きな伸びを示してきました(図表4)。滅失する建物もあるため、新規供給量がそのままオフィスストックの純増に繋がるわけではありませんが、それでも年平均10万坪のペースでの増加が続いています。2025年にも大量供給が予測されており(図表3)、その意味では2023~2025年の大量供給予測に基づいた需給緩和懸念が「2023年問題」であると考えます。

2.オフィスストックとオフィスワーカー数から考える東京23区の需給バランス

ここではオフィスストックとオフィスワーカー数から、オフィスマーケットの需給バランスを確認します。図表5は「東京都就業者数の予測」に基づき、職業別分類からオフィスワーカーと見なすことができる3職業を集計して作成した東京都区部に勤務するオフィスワーカー数の推定値です。

1人あたりの必要面積を3.66坪[2]とすると、2015年時点ではオフィスワーカー395万人×3.66坪=約1,446万坪がオフィス必要面積(需要量)として推計されます。2015年の貸室面積ストックは1,132万坪[3]であるため需要量が供給量を上回っていたことになりますが、このデータには自社ビルは含まれていません。そこで東京都公表資料[4]の都区部の事務所延床面積合計値の有効率60%を自社ビルまでを含むオフィスストック面積と見なすと、2015年時点では1,676万坪と推計されます。

こうした関係をグラフ化したものが図表6です。あくまでも推計値に基づくイメージですが、2015年、2020年ともにオフィスワーカー数から算出した需要量は「賃貸オフィスストック以上」の水準にあります。また、少なくとも2030年までは東京23区のオフィスワーカー数は増加が続く予測のため(図表5)、2030年まではオフィス需要量も増加すると予想され、今後、供給量が多少増えたとしても都区部においては需給バランスが大きく崩れる可能性は低いとの予測も可能なデータと言えます。

3.新築ビル内定進捗率が映す2023年問題の現実味

しかし、足元の新築ビルのリーシング状況を確認するとマーケットの先行きを楽観することはできません。図表7は当該年に竣工予定の主なビル[5]の当該年初時点における内定進捗率の推移です。

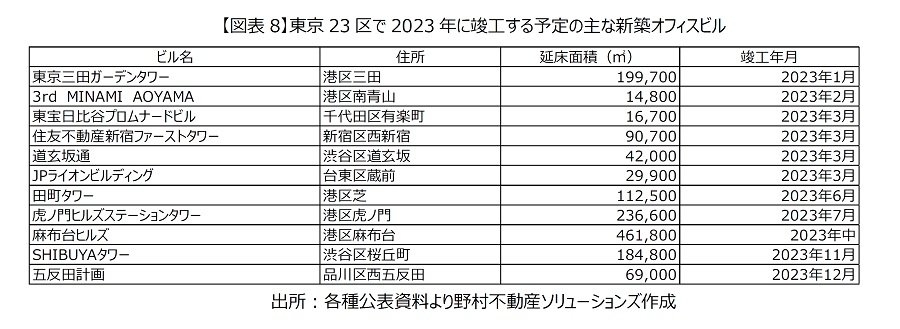

コロナ禍前の2018~2020年の年初時点の内定進捗率は80~90%台で推移していた一方、コロナ禍後の2021~2022年は低水準の供給であったにも関わらず、需要顕在力が大きく低下していた実態が確認されます。そして問題の今年2023年も年初時点では50%に届いておらず、大半のビルは空室を抱えた状態での竣工を余儀なくされる見通しです(参考として図表8に2023年に竣工する予定の主なビルをまとめました)。

図表7の平均需要顕在面積(グラフ赤線)を見ても、コロナ禍後は新築ビルに対する需要顕在力が大きく減退しています。ストック全体に占める面積からすると新築ビルの割合は僅かですが、過去のデータからも新築ビルの内定進捗率(つまり需要吸収スピード)はマーケットの先行指標とも捉えられます。少なくとも、相対的に競争力の高い大規模な新築ビルでさえも、テナントの獲得に苦戦している状況を強いられていることは確かであり、その意味では「2023年問題」が現実味を帯びてきていると言っても過言ではないでしょう。

[1] 賃料の支払いが免除される期間のこと。

[2] ザイマックス総合研究所「1人あたりオフィス面積調査(2022年)」より引用。

[3] 三幸エステート「オフィスレントデータ」より引用。

[4] 東京都「東京の土地2021」。

[5] 概ね貸室面積2,000坪以上の規模を持つ賃貸オフィスビルを対象とした(内定率不明のビルは除く)。

Ⅰ-Ⅱ.コロナ禍前のテナント需要分析から考える2023年問題

1.「2018年問題」と「2020年問題」を解消させた大量需要の「中身」

コロナ禍前にも、2018年や2020年の大量供給予測に基づいた需給緩和による市況悪化が懸念されていました。「2018年問題」や「2020年問題」といったキーワードも当時の業界紙や新聞紙面等を賑わしていました。

しかし、先で確認したように当時はその供給量を上回る大量需要が早々に顕在化し、結果的に需給緩和懸念は杞憂に終わり、空室率下落、賃料上昇の流れがコロナ禍直前まで継続しました。

改めて図表3で2018~2020年の供給量に着目すると、マーケットが向こう3年間の大量供給予測に直面している状況は足元の状況と似ています。ここからは、コロナ禍前に顕在化した大量需要の「中身」について検証し、再び大量供給に見合うレベルの大量需要が期待できるか否か、といった視点から「2023年問題」を考えます。

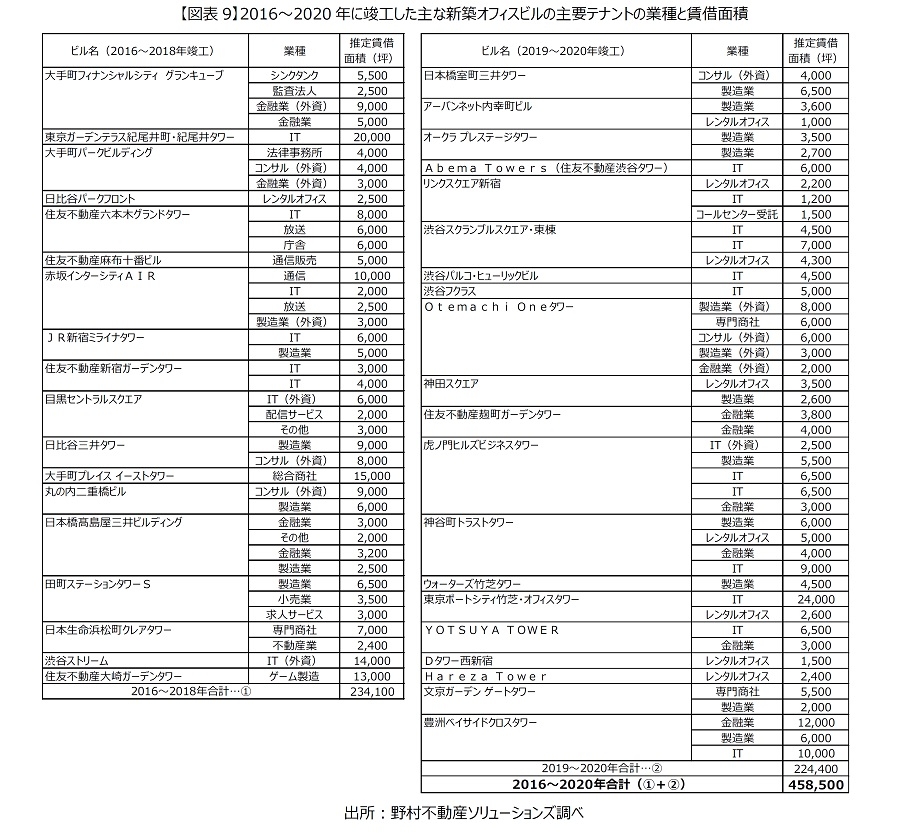

図表9はコロナ禍前の2016~2020年に都内で竣工した主な新築オフィスビルとそのビルの竣工時に入居したテナント企業の業種および推定賃借面積をまとめた表です。

掲載対象基準としては、各ビルにおいて複数フロア(目安として最低1,000坪以上)を賃借し、且つ各ビルにおいて一定以上のシェアを有すると見られる有力テナントとし、賃借面積は各ビルの基準階面積と入居フロア数等から推定した概数を記載しました(賃借面積は入居当時の数値)。

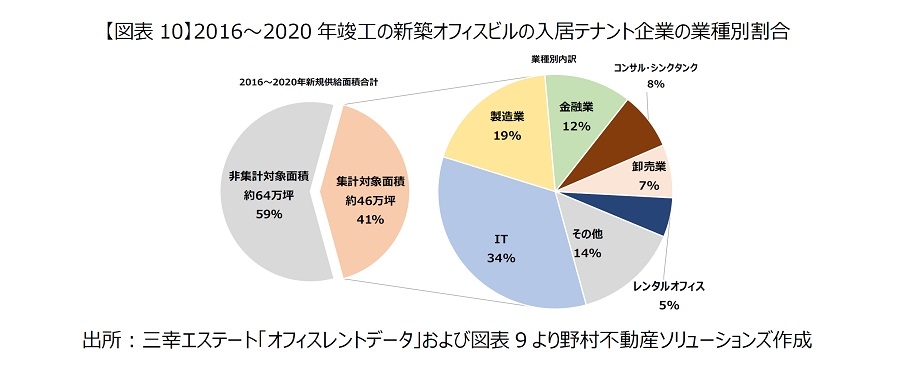

図表10はこのデータで集計された賃借面積合計約46万坪の同期間における新規供給面積合計値に占める割合と、集計対象としたテナント企業の業種別内訳を示したグラフです。

まず左のグラフを見ると、図表9で集計対象とされたテナント企業は90社程度に過ぎないにも関わらず、新規供給量合計(約110万坪)の実に41%もの需要を担っていた実態が確認されます。国内の法人企業数が約178万社[6]であることを考えれば、都内の大規模新築ビルは非常に僅かな「主要需要家」による大量需要によって支えられているのが実態と言えます。

右のグラフは業種別割合です。「IT」が34%、「製造業」が19%となっており、この2業種で全体の半数以上を占めます。これに「金融業」、「コンサル・シンクタンク」、「卸売業」を加えると8割を占め、これらの業種が新築オフィスビルの「主要需要家」と言えるでしょう。また、「レンタルオフィス」が5%を占めていますが、この大半はコワーキングオフィス[7]を都内の新築ビル等で積極的に展開していたWeWork社によるもので、コロナ禍前の同社の勢いも改めて確認されます。

2.主要需要家たちの現況

i.国内の情報通信業と製造業の近年の新卒採用実績と計画

ここからはその「主要需要家」たちの最近の動向を確認していきます。オフィス需要量とは詰まるところオフィスワーカー数であると考えます。

当社レポート「日銀短観から考える不動産市場③」(2022年10月27日)では、日銀短観(全国企業短期経済観測調査)の新卒採用実績とオフィス空室率との強い相関が確認されています。本レポートでは、新築オフィスビルの需要を考える上で重要となる「情報通信」と「製造業」を中心に最近の新卒採用動向を確認します。

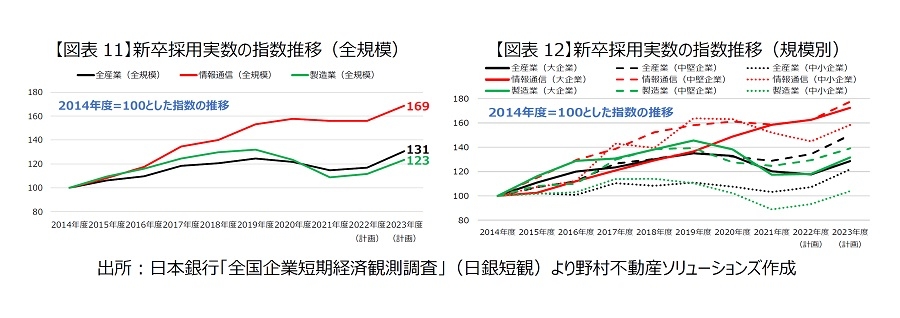

図表11は2014年を100とした新卒採用実数の実績と計画の指数推移です(全規模対象)。「製造業」は「全産業」と近似した動きとなっており、多くの企業がコロナ禍によって新卒採用を一時的に抑制していた実態が確認されますが、一転して2023年度はコロナ禍前を上回る計画となっています。

一方、「情報通信」はほぼ一貫して顕著な伸びを示しており、2023年度は2014年度の実に1.7倍の新卒採用を計画しています。

図表12はこれを規模別に示したグラフです。やはり規模を問わずに「情報通信」の伸びが確認されますが、多くの企業がコロナ禍で採用を抑制していた中、「情報通信」の「大企業」はこの時期も採用数を増やしていた実態が注目されます。

大手IT系企業がコロナ禍前の新築オフィスビルの大量需要を担っていた実態が改めて確認されます。また、ITや製造業以外の多くの業界でも2023年度はコロナ禍前の水準の採用を計画していることは今後のオフィスの需給バランスを考える上でプラスの材料と捉えることができるでしょう。

ii.GAFAMをはじめとする外資系大手テック企業の最近の動向

コロナ禍前の大量需要を担った主要需要家として忘れてはならない存在が外資系企業です。図表9を見ても、特にITやコンサルティング業界では外資系企業の存在感の大きさが確認できます。ここでは外資系企業の採用に関連した最近の動向を確認します。

これまで高成長を続けてきた米国大手テック(IT)企業ですが、ここにきて成長に陰りが見え始めています。2022年10~12月期決算ではGAFAM[8]全てが前期比最終減益を余儀なくされました。

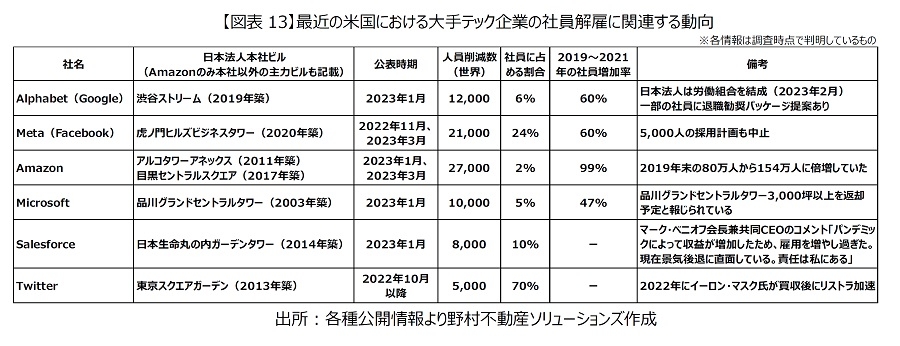

5社全てが最終減益となるのはFacebookが米ナスダック市場に上場した2012年以来初のことで、直近10年程度、世界経済を強力に牽引してきた巨大テック企業たちの成長鈍化は驚きをもって世界中で報じられました。さらに米国では2022年11月頃より、大手テック企業による大量解雇計画が相次いで発表されています。図表13にそうした動きの一部をまとめました。

表で確認できるように、近年の急激な増員も業績悪化の要因と一つとなっていると見られます。この増員には日本法人による増員も含まれていると見られ、コロナ禍前に顕在化したオフィス大量需要の背景の一つに、これら外資系企業の高成長と急激な増員があったことが改めて確認されます。

米国ではIT業界以外でも大量解雇に踏み切る大手企業の事例が相次いでいます。一部の例を挙げると、コンサルティング業界においてはAccentureが19,000人を削減(2023年3月公表)、McKinsey & Companyが2,000人を削減(2023年2月公表)するとしています。

米国と日本では解雇規制や労働市場の流動性が大きく異なることもあり、米国では大手テック企業に解雇された人材の大半は数か月以内に別の企業に再就職しているとされ、今のところ米国経済や労働市場全体が冷え込んでいるとまでは言えません。しかしながら、米国のスタートアップの約半数と取引があったとされるシリコンバレーバンク(SVB)の破綻[9]は、未来のGAFAMとなる可能性を秘めた米国のスタートアップたちにとって、少なくとも当面は資金調達の面で逆風となります。

コロナ禍前に都内の新築ビルを中心に積極的な出店を続けていたWeWork社も、もともとは2010年に米国で創業された企業の一つですが、かつて程の勢いはありません。こうした外資系企業の足元の動向を勘案すると、やはり「2023年問題」を楽観視することはできないと考えます。

3.2023年問題の解消の難易度

これまでも数年おきに大量供給問題に直面してきた東京のオフィスマーケットですが、今回の「2023年問題」には、コロナ禍前には意識する必要が皆無と言えた「テレワークによるメインオフィスの需要減退懸念」という新たな要素が加わります。図表14はコロナ禍以降の企業規模別のテレワーク実施率、図表15は業種別(主要業種を抜粋)の推移です(ともに正社員ベース)。

Ⅰ-Ⅲ.まとめ①

第1回目では、マーケットの現況整理とコロナ禍前に顕在化した大量需要の分析を通じ、主に「量」の側面から「2023年問題」を考察しました。最終となる第2回目では、主にテナントニーズや投資家ニーズの分析を通じて、「質」の観点も踏まえながら「2023年問題」を考察します。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから