トレンド

日銀短観から考える不動産市場③

先日、「日銀短観から考える不動産市場②」を発行し、主に土地の売買市場の動向を検討いたしました。ここでは、オフィス賃貸需要について、日銀短観の新卒採用実績・計画から考えたいと思います。

【サマリー】

●日銀短観の新卒採用データは、東京都心のオフィス空室率との相関があります。

●調査は予定にも及ぶため、今後のオフィス市場を占う目安にもなりそうです。

●2023年の新卒採用予定は、高水準であり、オフィス市場への好影響が期待されます。

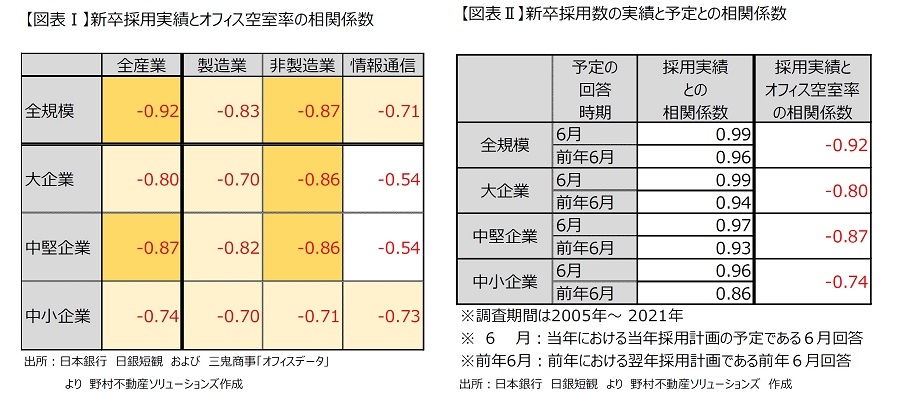

Ⅰ.日銀短観における新卒採用と調査対象オフィスの空室率との相関について

1.新卒採用実績と空室率との相関

日銀短観の調査は、現状のみならず、将来の予測にもおよんでいます。新卒採用については、実績や当該年度の採用計画だけではなく、1年後の採用予定に関する調査も行われています。

当然、新卒者には、東京のオフィスワーカーとして採用される方もいます。したがって新卒採用者は、東京のオフィスワーカー数にもなんらかの影響をおよぼすことになります。日銀短観の新卒採用と東京のオフィスの空室率との関連を見出すことができれば、採用の計画や予定を検討することにより、オフィス市場を予測できる可能性があります。

企業規模や産業のグループで分けた、日銀短観の新卒採用実績と調査対象オフィス空室率[1]との相関係数[2]は以下図表Ⅰのとおりとなっています。全体的に両者には、一方が増加するともう一方は減少するというマイナスの相関関係が強くあらわれています。

なお情報通信業は単独の業種であるものの、採用規模が大きく、今後さらなる人材の確保が期待されるため、項目としてあげました。

高い負の相関の中でも、「全産業」・「全規模」が高くなっています。規模別 にみると、中堅企業が最も相関が強くなっています。また情報通信については、中小企業と全規模では一定の相関がありますが大企業や中堅企業では目立ったものではありません。このことから情報通信業界では、オフィスの空室率に中小企業が大きな影響を与えているといえそうです。

2.採用実績と採用予定との相関について

次に各規模における新卒採用実績と当年における当年採用計画である6月回答および前年における翌年採用計画である前年6月の回答との相関関係を確認します。この相関が強ければ、間接的にオフィスの空室予測とも関連つけて考えることができることとなります。

結果としては、6月回答と実績との相関係数はいずれも0.96を超えており、非常に高い相関となっています(図表Ⅱ)。また前年6月との相関においても、最低の中小企業でも0.86と高い相関をしめしています。規模が大きい企業群ほど相関が高くなっており、言いかえれば、中小企業はほかの規模の企業群に比べ、1年以上前の計画通りに採用が進まない様子がうかがえます。

[1] 三鬼商事「オフィスデータ」を採用。東京ビジネス地区(都心5区)、基準階面積100坪以上の主要貸事務所を調査対象としています。

[2] 相関係数は2種類のデータの関係を示す指標です。-1~1の値をとり、1(-1)に近づくほど正(負)の相関が強いとされ、0の場合に無相関とされます。

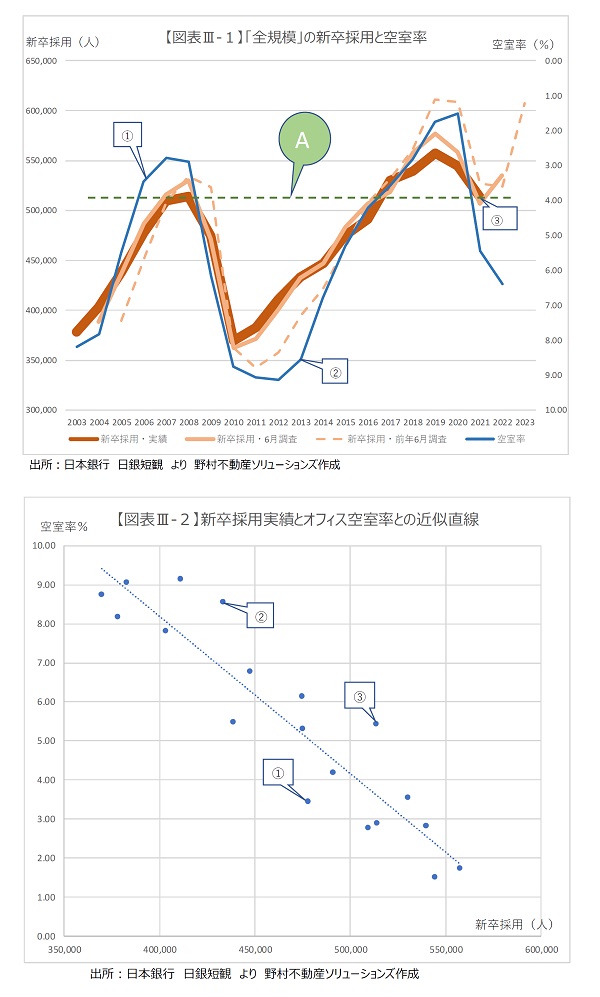

Ⅱ.企業規模別の新卒採用とオフィス空室率の傾向

次に企業規模別の新卒採用とオフィス空室率[1]との関係を確認します。

1.全規模

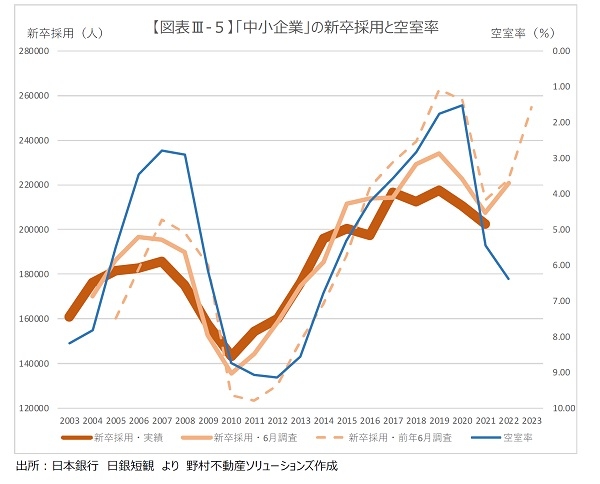

まず全規模を取り上げます。多くの時期で両者は同じような曲線を描いており、また双方とも2007‐2008年(以下「第一の山」)と、2019‐2020年(以下「第二の山」)にピークが一致しており、後者の方が高い水準となっています。

また山に差異がある時点に着目したいと思います。

図表Ⅲ‐1、Ⅲ‐2①は、新卒採用の上昇よりも、空室率低下の山が大きくなっています。この時点は、リーマンショック前で外国人が日本でのオフィス利用を増加させた時期と重なります。

また②は「2012年問題」ともいわれたオフィスの大量供給がとりざたされた時期です。新卒採用も増加傾向に転じたとはいえ、低水準が継続しておりオフィスワーカーの減少に影響したという見方もできそうです。

③はコロナ下になります。テレワーク等によるオフィス面積の削減が話題となった時期です。新卒採用の減少以上に、オフィス空室率の変化が大きいようにみうけられます。新卒採用の影響について、グラフにおける関係を観察します。新卒採用の影響だけであれば空室率は3.5~4%程度のことが多いうようです(図表Ⅲ‐1A)。ところが実際には6.5%と約2.5~3%もの差が発生しています。もしこの差がテレワーク化による解約のためだとすると、今後もこの差は維持されることとなると考えます。なぜならコロナの影響が下火となっても、一度解約したオフィスを即借りなおしを行うとはいえないためです。違う見方をすれば、ここまでのテレワーク化によるオフィス利用面積の減少は、「たかだか」オフィス賃貸面積全体の2.5%~3%程度にとどまったと見ることもできます。これまで埋め戻しを実行できていた水準と考えることもできます。

2023年に向けての前年6月回答は過去最高にせまる新卒採用が予定されています。テレワーク化による面積減少を考慮外とすると、一定程度のオフィス空室率の減少が期待されます。

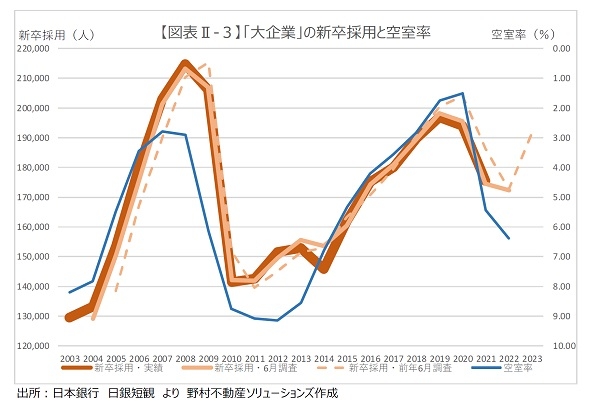

2.大企業

大企業は依然最大の新卒採用を行うカテゴリーです。特徴としては「第二の山」が低くなっています 。オフィス空室率の変化への影響は減少してきた可能性があります。またコロナ期を除き、「前回6月回答」と「6月回答」、「実績」が同等となっています。計画通りに人員の確保ができている様子がうかがえます。

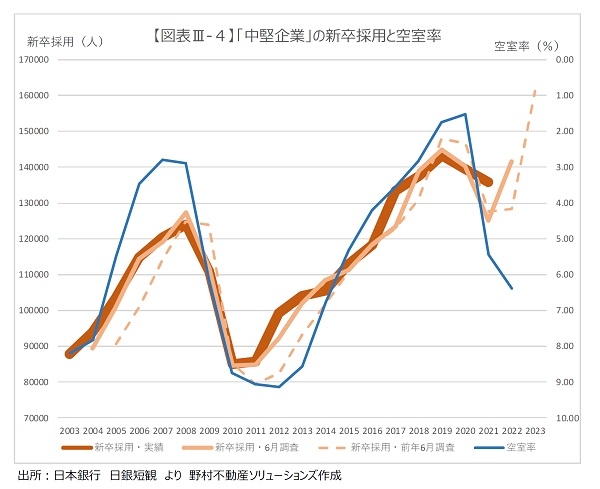

3.中堅企業

中堅企業は、人数は一番少ないカテゴリーです。空室率と同様、「第二の山」が高くなっています。また予定した人員は大企業と同じレベルで確保できています。前年6月調査は過去最高となるなど、今後の伸びが期待されます。

4.中小企業

中小企業の2つの山のでき方は、空室率に類似しています。採用計画に着目すると、前年6月の計画を当年6月に変更し、採用している様子が見受けられます。また新卒採用の増加時期には、計画より少ない人員しか確保できていないようです。その分、減少時期に計画以上の確保を行っている様子も見受けられます。なかなか主体的な人員確保が難しいように見ることができます。

[1] 空室率の目盛りは上下を逆にしており、負を正の相関に見ることが可能にしています。また目盛りの最大値・最小値の調整や①どちらかのピークに水準をあわせる ②スタートの2002年の水準が近いものを選択することを原則とすることで、両者の高い相関をグラフの形で表現できるように設定しています。

Ⅲ.まとめ

日銀短観の新卒採用データは実績・6月調査・前年6月調査ともに、東京都心のオフィス空室率との相関があることがわかりました。とくに前年6月調査は、今後のオフィス市場を占う目安にもなりそうです。2023年の新卒採用予定は、この20年では最高水準であり、テレワークの影響は懸念事項ですが、オフィス市場への好影響が期待されます。

また、規模別にみると、大企業もさることながら、比較的少ない採用人数ながらも中堅企業がオフィスの空室率を左右する存在とみなすことができそうです。大企業の製造業の中には、人員不足でありながら、新卒採用は抑え目にする業種もあることも一因であるでしょう。

前述したように、2023年の日銀短観の新卒採用は高水準で、成人に占める割合も非常に高くなっています。そのため、採用増加時期には計画した採用が難しい、中小企業の人手不足はより深刻化する可能性もあります。このコロナ禍で、しっかり採用を進められたかどうかが重要であった可能性もあります。

今後も、オフィス市場を占うために、日銀短観の新卒採用に着目していきたいと考えます。

<参考>「新卒採用」に対抗する他の指標の検討

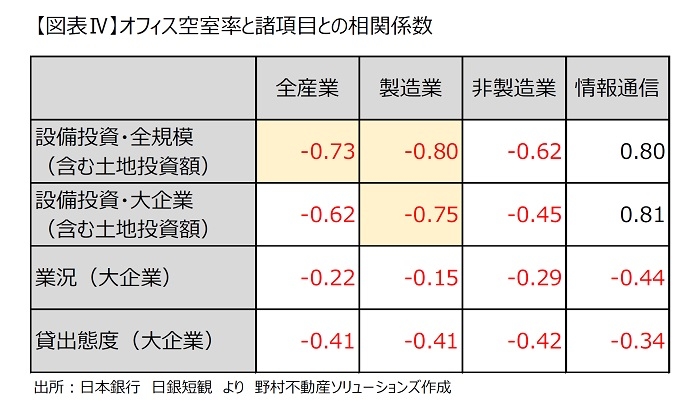

日銀短観の中で、新卒採用のほかにオフィスの空室率との相関関係が高い項目について検討します。

実数としては設備投資金額、D.I.としては貸出態度・人員の過不足・貸出態度が候補として考えられます。

D.I.の期待値は-100~100とマイナスを含み、かつ上下動も大きく、空室率変化の数値の性格とやや異なります。実際に、業況や貸出態度は、オフィスの空室率との相関は強くありません(図表Ⅳ)。

設備投資は、大企業の製造業について、一定の相関関係があります。しかしながら、情報通信は±が逆にはたらくなど、新卒採用を上回る相関関係とは言い難い状況です。一因として、日本の雇用法・慣習から考えると、モノへの投資である設備投資よりも、新卒採用には慎重になっている可能性もあります。改めてオフィスを物理的に埋めていく新卒採用の方が、オフィスの空室率との相関が高くなっているといえます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから