マーケット

外資系不動産ファンド最新動向(2024年度上期)

~「選挙イヤー」通過で潮目変わるか 「大統領選後」の北米勢にリスクオンの兆し~

国内事業用不動産市場において、例年相応のシェアを占めるのが外資系不動産ファンドをはじめとする海外投資家です。特に巨額の資金を運用する外資系不動産ファンドの戦略や投資行動は国内不動産市場に多大な影響を及ぼします。

2024年は、日米をはじめとする世界各国で重要な選挙が相次いだ歴史的な「選挙イヤー」となりました。特に米国では、2024年11月に行われた大統領選挙において、共和党候補のドナルド・トランプ氏が事前予想を覆す圧勝を果たし、上下両院とも共和党が多数派を占める「トリプルレッド」も達成したことが大きく報じられました。世界の社会・政治・経済の行方を大きく左右する米国の次期政権の政策や動向について、世界各国が固唾をのんで見守る状況が続いています。

こうした状況下において、外資系不動産ファンドは日本の不動産市場をどのように捉えているのでしょうか。

本レポートでは、金利、為替等の金融市場の最新動向の把握や外資系主要プレーヤーの実際の取引事例の集計・分析を通じて、外資系不動産ファンドの最新動向について考察します。

【サマリー】

- 2024年は日米欧の金融政策の違いが鮮明となった一年となったが、国内金利の上昇ペースは緩慢で、引き続き相対的にイールドスプレッドに恵まれた環境が継続している。歴史的な円安水準で推移する為替動向も含め、海外投資家からの対日投資を考える上での国内不動産市場の優位性は、当面動かないと予想される。

- 国内事業用不動産市場の取引総額は前年超えのペースで推移しており、基本的に堅調。ただ、海外投資家による取得額は前年を下回るペースにとどまっており、足元における「主役」はJ-REITを含む国内投資家勢。

- 外資系ファンドの主要プレーヤーの取引事例の分析からは、特に米系ファンド勢による売却の減少が鮮明で、保有不動産のポジション調整(売却)が一巡した可能性も窺える結果が得られた。次期以降の動向が注目される。

- 足元では、米系ファンドによる4,000億円規模と見込まれるオフィス系大型複合施設の優先交渉権獲得の動きが確認されている。北米系ファンド数社が獲得に動いたとされ、北米勢にリスクオンの兆しが見られ始めている。

- 当面の注目点は米国の動向。新政権下での政策をはじめ、先行きは不透明で不確実性の高い環境が続くと予想される。2025年は不動産市場以外の動向にも神経質にならざるを得ない一年となることが見込まれる。

Ⅰ.金融市場の動向

ⅰ.金利動向

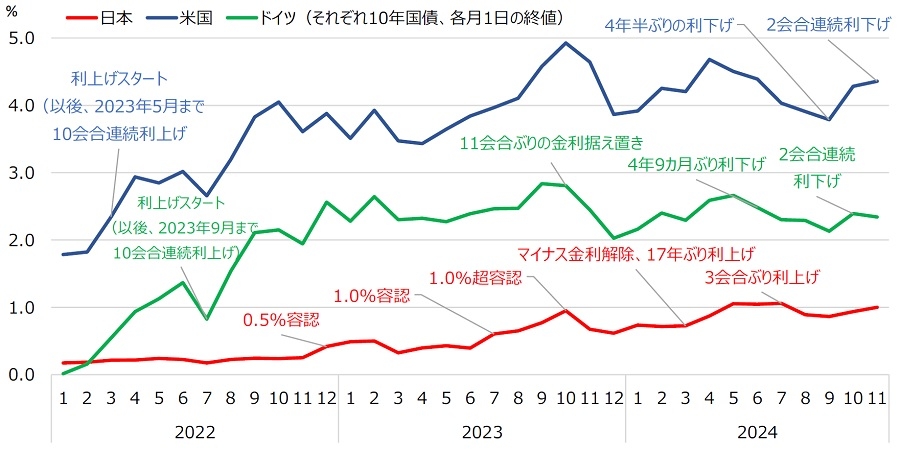

2024年は、日米欧の金融政策の方向性の違いが鮮明となった一年でした。日銀は、2024年3月に「マイナス金利政策」を解除し、7月の金融政策決定会合では、政策金利である無担保コール翌日物金利の誘導目標を0~0.1%程度から0.25%程度に引き上げることを決定しました。その後は2会合連続で据え置かれていますが、金融引き締め(利上げ)が当面の方向感であることは論を待ちません。一方、欧州(ECB)は、2024年6月に4年9カ月ぶりに政策金利を引き下げ、さらに9月と10月にも利下げしています。米国(FRB)も、9月と11月に2会合連続で政策金利を引き下げています。この足元の状況は、国内不動産市場にどのような影響を及ぼすのでしょうか。

投資家にとっての投資妙味を示す代表的な尺度となるのがイールドスプレッドです。これは、投資対象不動産のキャップレート(期待利回り)と10年国債利回り(長期金利)との差で、この差が大きい程、投資妙味が大きいとされます。

出所:財務省公表資料等より当社作成

出所:財務省公表資料等より当社作成図表1は、日米欧の長期金利(欧州は、欧州国債市場の指標銘柄に指定されているドイツ国債を採用)の推移です。

日本は、1%前後の水準へと緩やかに上昇してきていることが確認されます。米欧は、やや低下傾向にはあるものの、依然として日本に比べて高金利の状態にあります。

足元においても、国内不動産のキャップレートに大きな変化は見られないため、イールドスプレッドが縮小傾向にあることは確かですが、金利の上昇ペースは非常に緩やかで、且つ金利水準からすれば依然として緩和的な環境と言えることから、米欧と比べれば、国内不動産の投資妙味は引き続き大きい状態にあると言えます。長期金利が1%程度まで上昇することは多くの市場関係者が織り込み済みであることも踏まえれば、当面、国内不動産市場の優位性は動かないと予想されます。

ⅱ.為替動向

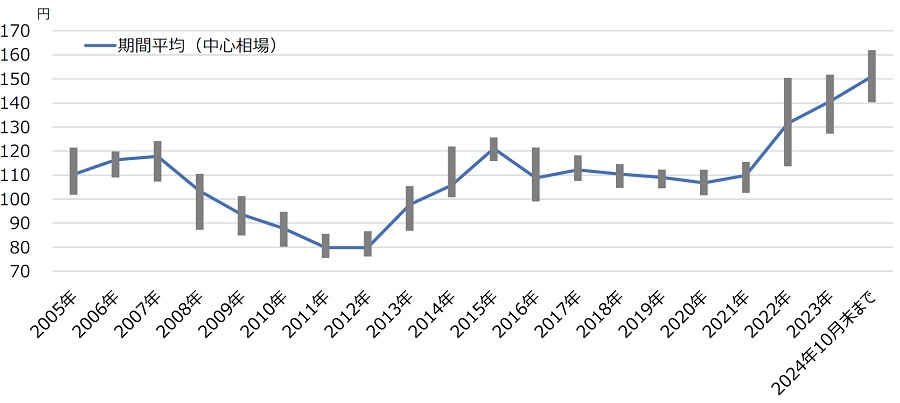

海外投資家からの対日投資を考える上で、金利と並んで重要と考えられる指標は為替です。図表2は、2005年以降の米ドル/円の為替レートの推移です。

出所:日本銀行「外国為替市況」より当社作成

出所:日本銀行「外国為替市況」より当社作成「金利ある世界」へと足を踏み入れた日本ですが、日米金利差等を意識した円売り・ドル買いの基調的な動きは変わらず、本稿執筆時点でも1ドル=150円前後の円安水準で推移しています。

円安は海外投資家の対日投資を考える上では望ましい面が多いのは事実であり、為替面からも国内不動産市場の優位性は引き続き保たれていると言えます。ただ一方で、歴史的な円安による日本経済への負の影響も無視することはできません。また、米トランプ次期大統領は、国内産業を保護する意図の下、「ドル安」を志向している面もあるとされ、年明け以降に推進されるであろう政策の行方にも注意が必要です。各国の金融政策にも影響を与える為替の動向にも注目していく必要があります。

Ⅱ.世界主要都市の不動産価格の動向と国内不動産投資市場の規模と推移

ⅰ.世界主要都市の不動産価格の動向

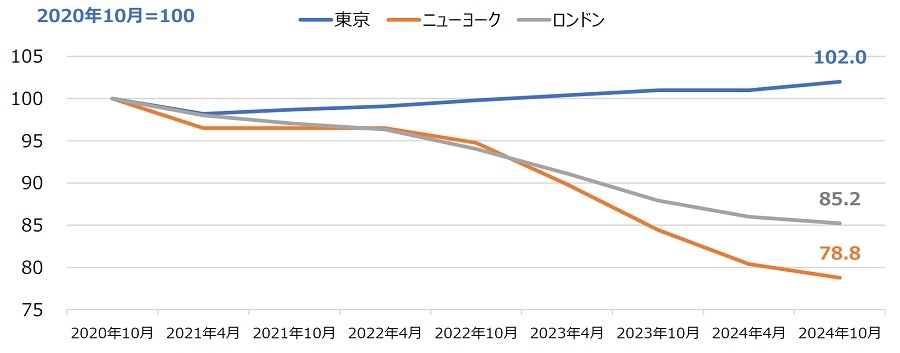

日米欧の金利や為替に代表されるマクロ経済環境の違いは、不動産価格の差にも表れています。図表3は、2020年10月を基準とした東京、ニューヨーク、ロンドンのオフィス価格の指数推移です。

出所:日本不動産研究所「国際不動産価格賃料推数」より当社作成

出所:日本不動産研究所「国際不動産価格賃料推数」より当社作成東京は、オフィス賃貸市場の好調さを背景に、オフィス価格も堅調な推移を続けています。

一方、ニューヨークとロンドンは、未だ底打ちには至っておらず、下落が続いています。オフィス賃貸需要が低迷している上、未だ高金利状態にあること等が代表的な要因と見られます。

主要国の中で突出した好調さを維持している東京の不動産市場の底堅さが確認できます。

ⅱ.国内不動産投資市場の規模と推移

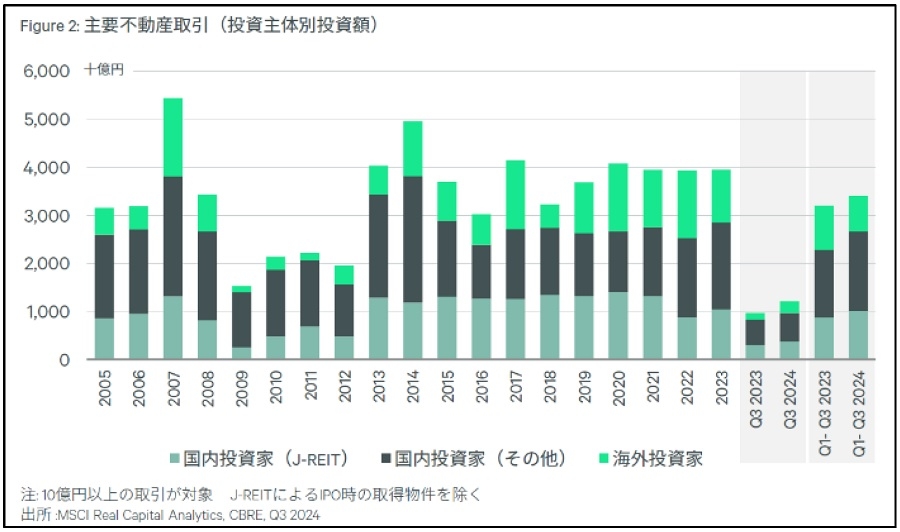

図表4は、国内不動産取得金額の推移です。ここ数年は年4兆円前後で推移しています。

出所:CBRE「ジャパンインベストメントマーケットビュー2024年第3四半期」より転載

出所:CBRE「ジャパンインベストメントマーケットビュー2024年第3四半期」より転載2024年Q1-Q3に着目すると、総額ベースでは前年同期実績を上回っており、国内不動産市場は基本的に堅調です。ただ、投資主体別の割合に注目すると、「海外投資家」の割合が前年同期よりもさらに減少しており、J-REITを含む「国内投資家」が、足元の国内不動産市場の「主役」と言える構造です。

「海外投資家」が減少している背景としては、米欧の投資家が本国でのオフィス市況の低迷を根拠に、未だに日本のオフィス市場の先行きに懐疑的であるとされる点や、特に北米勢による巨額のリファイナンスに備えた新規投資抑制および資金確保のための売却優先の動きがなお強いとされる点等が代表的な要因として指摘されています。また、投資意欲そのものは旺盛ながら、国内不動産市況が非常に堅調であるが故に、特に北米勢が得意とする「バリューアッド」1や「オポチュニスティック」2の投資機会に恵まれないため(出物が少ないため)、との声も少なくありません。

いずれにせよ、世界主要国の中で出色の好調さを維持している国内不動産市場に対する海外投資家からの評価の高さに変化はありません。足元では、「オフィスを検討する投資家が増加した」、「保有不動産のポジション調整が一巡した」との声も聞かれるようになっており、「海外投資家」が攻勢に転じる兆しは徐々に鮮明になりつつあります。

1不動産投資の方針の一つ。割安に取得した物件の収益性を高めて、不動産賃貸から生じる賃料収入(インカムゲイン)と、売却から得られる収入(キャピタルゲイン)を最大化する方針。

2不動産投資の方針の一つ。主なリターンの源泉を売却から得られる収入(キャピタルゲイン)とする方針を示す。一般に最もリターンが高いが、同時にリスクも高い投資方針。主な投資方針の中で最もリスクをとる投資方針。

Ⅲ.外資系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

本章では、当社で把握することができた2018年度上期以降を対象期間とした外資系不動産ファンドが関わった取引事例に基づいた考察を行います。国内不動産に対して継続的・安定的且つ多額の投資実績を有する外資系不動産ファンド約20社を主要プレーヤーと定義3してベンチマークした上で、その主要プレーヤー約20社による取引事例を集計、分析することで外資系不動産ファンド全体の傾向を探ります。

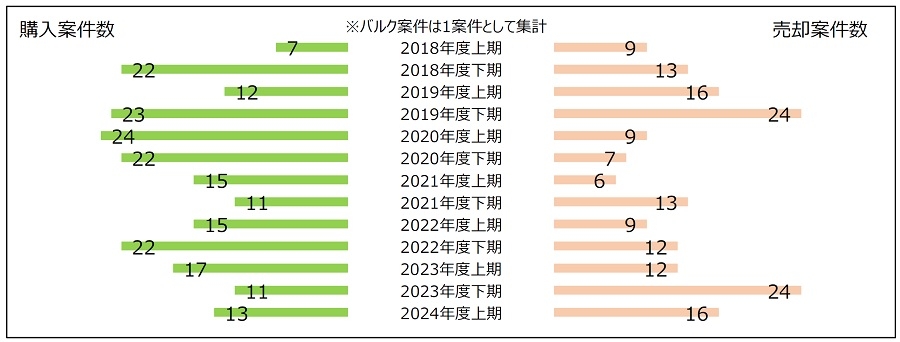

図表5は、その主要プレーヤー約20社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同2024年度上期の購入件数は13件と前期比+2件となりましたが、前年同期実績の17件には及びません。前期に続き、やや低水準にとどまり、外資系不動産ファンドの慎重姿勢が垣間見える結果です。ただ一方で、売却案件数もまた16件と前期から減少し、結果的には「売り」と「買い」双方が比較的落ち着いた水準で着地しました。前述の「ポジション調整(売却)が一巡した」ファンドもあったと推察されることに加え、事前では接戦が予想されていた米国大統領選が2024年秋に控えていたことの影響も小さくなかったと想像されます。日米欧の金融政策が大きく動いた時期でもあったため、ファンド毎の「見立て」が異なる、つまり一方的な展開となりづらく、方向感の定まらない投資環境であったことも窺えるような結果です。

32021年3月に公表された国土交通省「令和2年度海外投資家アンケート調査業務」によると、海外投資家のうち、投資額上位10社のシェアは85%、上位20社まで含めると全体の98%を占めるとされる結果を根拠に、当社にて様々な角度から相応しいと思われる外資系不動産ファンド(外資系資産運用会社)を約20社選定した。

ⅱ.案件数に占める個別とバルクの割合推移

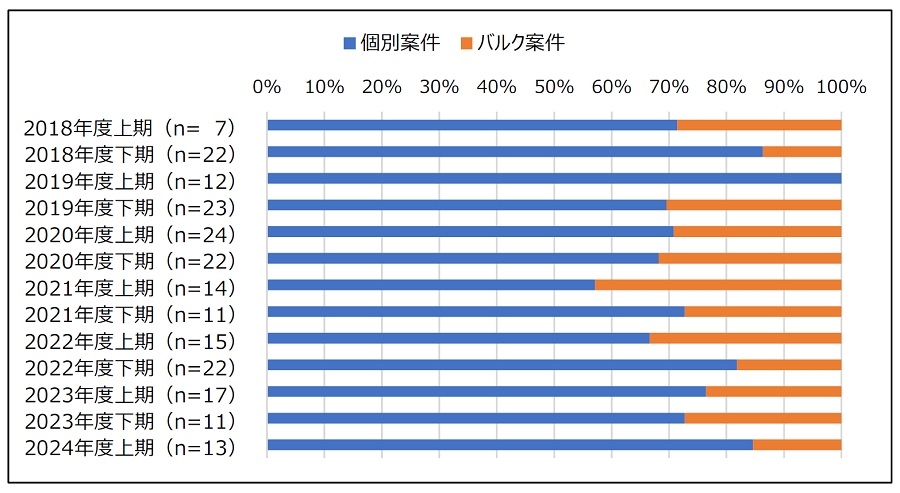

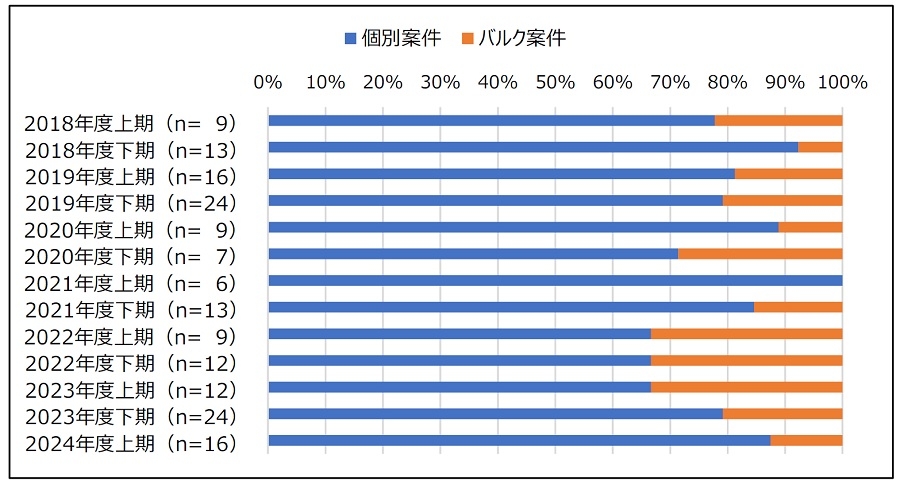

図表6と図表7は、購入または売却案件に占める個別案件とバルク案件の推移4です。

2024年度上期の購入案件に占めるバルク割合は2割弱であり、過去実績と比べ、やや低い割合にとどまりました。

一方、売却案件に占めるバルク割合も1割程度となっており、購入・売却ともにバルク割合が低下しています。

バルク購入が少ない点からは、各ファンドの投資抑制の実態が垣間見える一方、バルク売却が少ない事実は、前述の「売却が一巡した」ことを映し出しているような結果とも捉えられます。次期以降の動きに注目です。

4複数の不動産をまとめて売買を行う案件を指す。

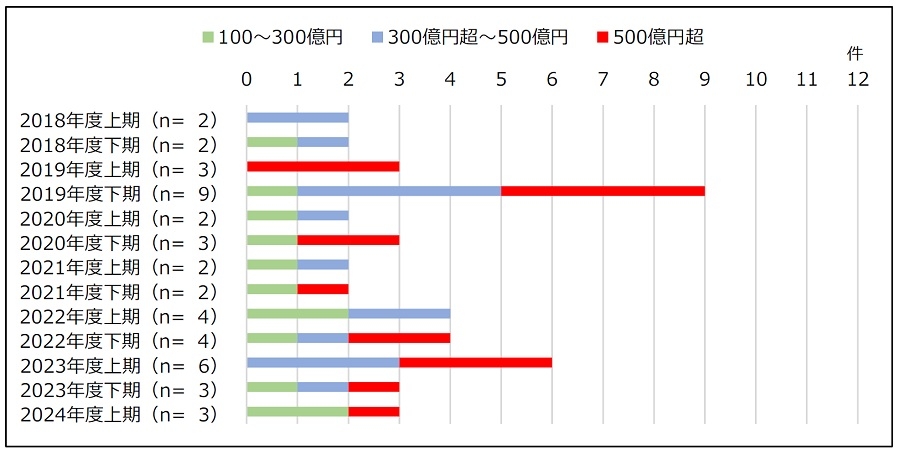

ⅲ.大型案件(取引金額100億円以上)とファンド属性別割合の推移

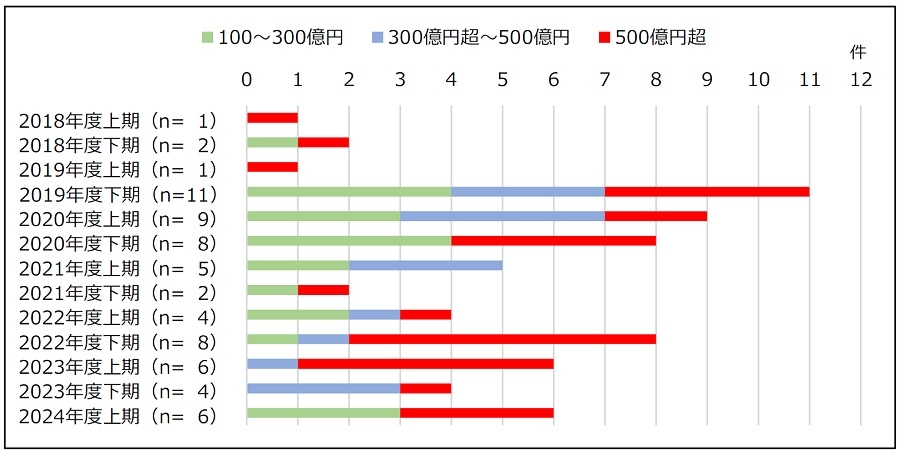

図表8と9は、100億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1案件として扱い、金額判明分のみを対象とした)。

2024年度上期の100億円以上の購入案件は6件と前年同期と同水準となりました。「500億円超」3件の内訳は、アジア系ファンドによる物流施設2件と北米系ファンドによるオフィス・ホテルの複合施設1件です。北米系ファンドの大型投資がオフィス系物件に向けられた事実は注目されるポイントです。一方、100億円以上の売却案件は前期に続いて3件と低水準にとどまっています。大型物件の売却のピークは過ぎた可能性も窺える結果です。

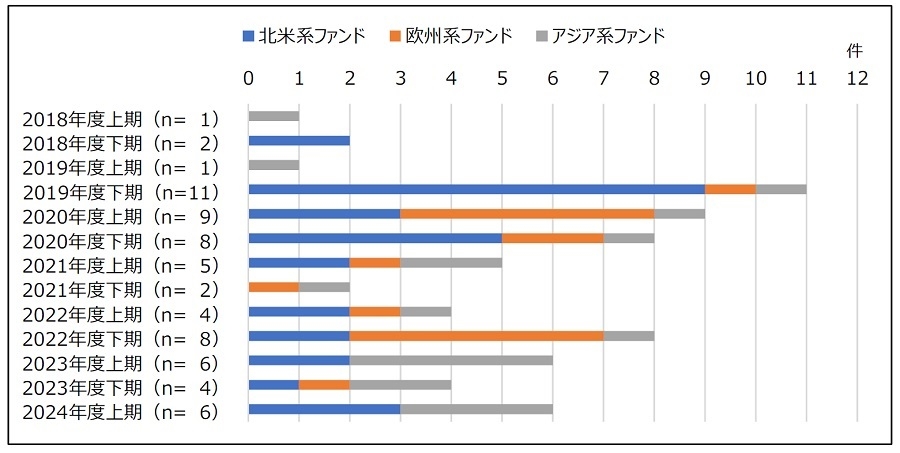

図表10と11は、大型事例におけるファンド属性別(資産運用会社の本社拠点別)の割合の推移です。

2024年度上期の6件の大型購入案件は、北米勢とアジア勢が3件ずつです。アジア勢の積極姿勢が継続している事実とともに、北米勢の積極姿勢が復活の兆しを見せている点が注目されます。

一方、大型売却案件3件のうち2件はアジア勢、1件は欧州勢によるものです。コア型5のファンドが多い欧州勢が顔を出している点も注目されますが、それ以上に北米系ファンドによる大型売却案件が半期で1件も露呈しなかった事実は注目に値します。グラフが示す通り、北米勢は、この数年における大型売却案件を強力に牽引してきた存在です。前述した通り、北米系ファンド勢による売却のピークは過ぎたとも見られる結果です。「北米系ファンド勢は売却優先」との傾向が鮮明であったのが最近における基本的なマーケットの方向感でしたが、そのトレンドは今、潮目を迎えつつあると言えるのかもしれません。不確実性を高めていた大きな要因の一つであった米大統領選もひとまずは通過しました。2025年以降の北米勢の投資行動が注目されるところです。

5不動産投資の方針の一つ。主なリターンの源泉を不動産賃貸から生じる賃料収入(インカムゲイン)とする方針を示す。一般に最もリターンが低いが、リスクも低い考え方とされる。長期安定運用を目標とするJ-REITや保険会社系列ファンド等で多く採用されている投資方針。

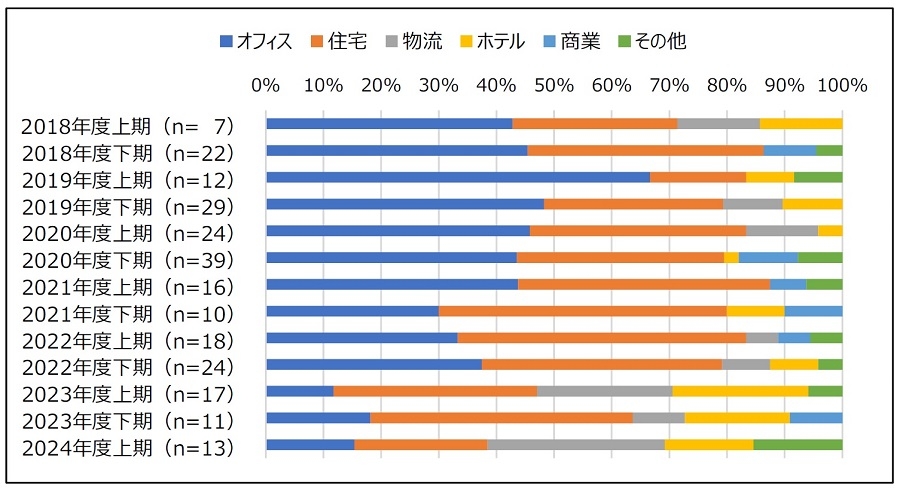

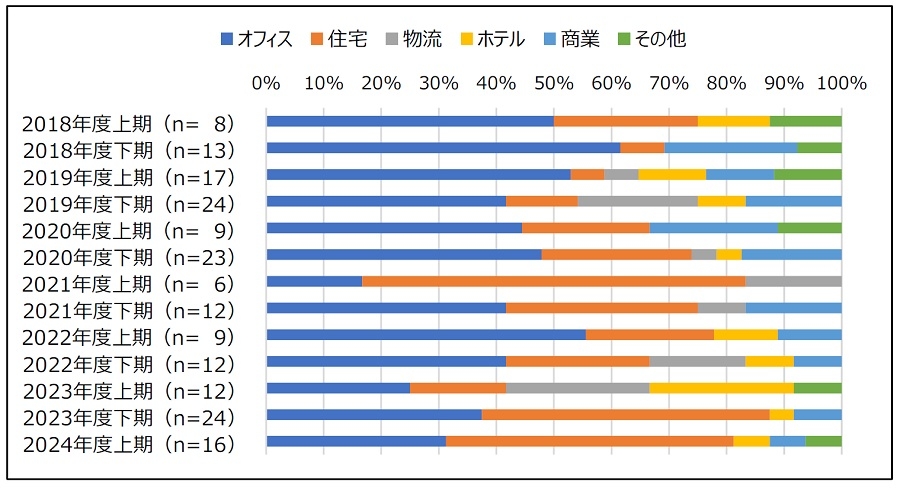

ⅳ.アセット別の割合推移

図表12と13は、アセット別の割合の推移です(バルク案件は原則1案件としたが、一部、複数のアセットで構成されているバルク案件で且つ物件ごとのアセットが明確に判明しているものについては個別案件として集計した)。

2024年度上期の購入を見ると、各アセットがバランス良く取得されている実態が確認されます。前期までは「住宅」と「ホテル」への偏重が目立っていましたが、その傾向がやや和らぎました。しかし、インフレ下において賃料のアップサイドストーリーが描きやすい「住宅」と「ホテル」への投資意欲は引き続き健在との声は多く、両アセットへの評価は変わっていないと見るのが妥当と考えます。「その他」としては、企業買収に伴うレジャー施設の取得、データセンター開発用地としての研修所の取得が含まれています。いずれも昨今のトレンドを象徴するような事例として注目されます。

一方、2024年度上期の売却は、前期に続いて「オフィス」と「住宅」が大半を占めています。「オフィス」の売却先は、主に国内の不動産業者です。不動産特定共同事業法に基づく任意組合を組成して小口販売を行うための裏付資産としての購入が2件確認されます。国内プレーヤーの層の厚みを背景とした流動性の高さは、従前から海外投資家に高く評価されてきたポイントです。こうした側面からも、国内不動産市場の底堅さや優位性が確認されます。

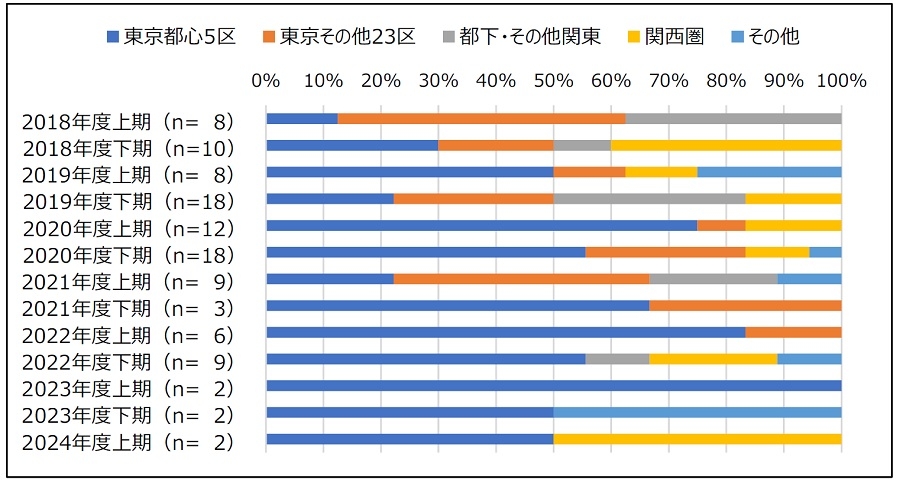

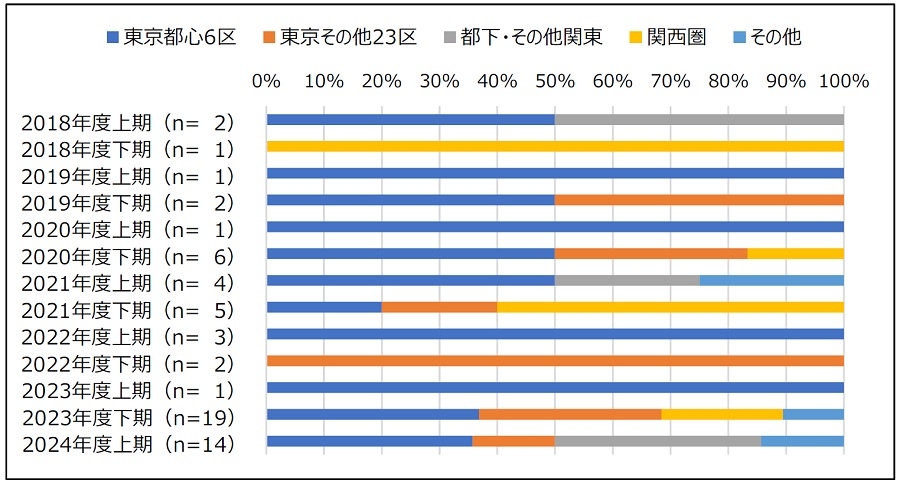

ⅴ.エリア別の割合推移

(Ⅰ)オフィス

図表14と15は、オフィスの購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2024年度上期の購入2件のうち、大阪市のビルは、オフィスとホテルとの大型複合施設で、北米系ファンドがJ-REITから取得した超大型事例です。基本的にはセレクティブな姿勢を保ちながらも、「目線」、「投資方針」に合致した投資機会に際しては非常に積極的な動きを見せる北米勢の投資姿勢を象徴するような事例とも捉えられます。

一方、売却は5件です。このうち、千葉市の大型ビルは、アジア系ファンドから地元有力地銀等の数社が出資するSPCへと売却された大型事例です。収益多様化を目指す地方銀行もまた、昨今では有力なプレーヤーとなっています。

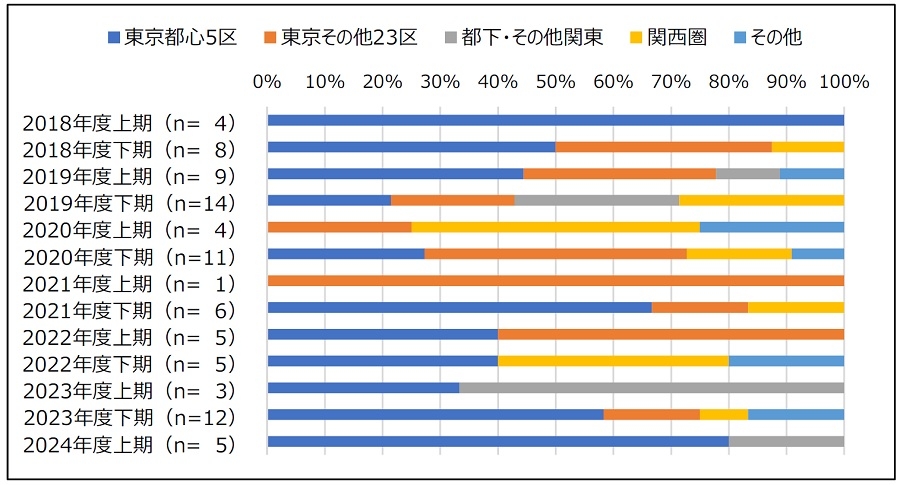

(Ⅱ)住宅

図表16と17は、住宅の購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2024年度上期で把握できた住宅の購入案件は8件で、内訳は東京23区が5件、東京都下が1件、埼玉県が2件です。いずれも好立地且つ築10年未満の築浅物件です。8件ともに北米系ファンドによる取得事例である点も注目されます。コア系資金については、人口流入が続き、今後さらなる賃料上昇期待が大きい首都圏の好立地の築浅レジデンスに積極的に投下している実態が垣間見えます。

一方、売却はバルク案件を含め、14件が把握されています。売却された物件は、築10~20年程度の物件が多く、売却当事者(外資系不動産ファンド)からすれば、一定のアップサイドによるバリューアップを果たし終えた物件も多いと見られます。14件中13件が北米系ファンドによる売却であり、買い手は全て国内の不動産業者です。「住宅」は、購入、売却ともに北米勢が目立っており、アセットとしての注目度の高さが窺えます。

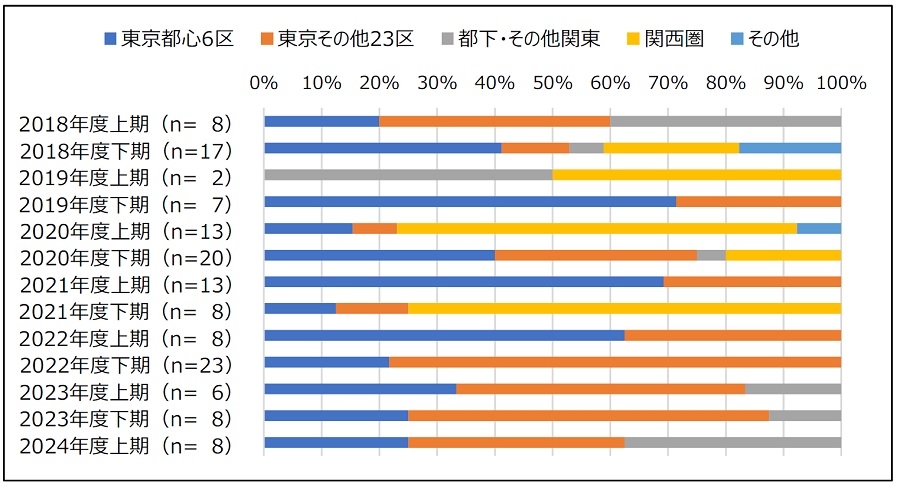

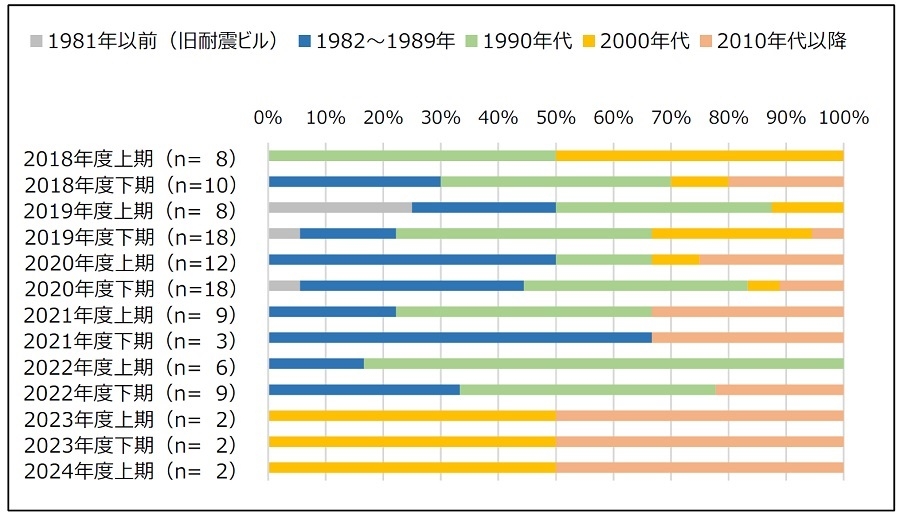

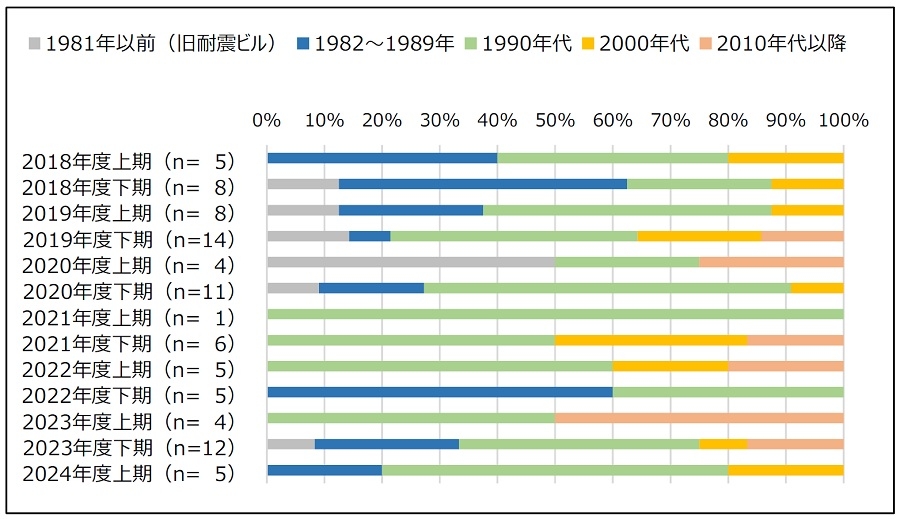

ⅵ.オフィス竣工年別の割合推移

図表18と19は、オフィス竣工年別の割合推移です(竣工年が判明しており、集計可能な案件のみを対象とした)。

2024年度上期の購入2物件も、「2000年代」と「2010年代以降」に竣工したビルです。1990年代以前のビルの購入事例が露呈しなかったのは3期連続で、オフィスに対するリスク回避姿勢が鮮明と見られます。同時に、前述した通り、北米系ファンドが得意とするオポ系の投資機会が少なくなっている実態が窺える結果とも捉えられます。足元では、バリューアップ事業を積極的に手掛ける国内系買取再販業者が仕入を強化する動きも鮮明となっており、オポ型・バリューアッド型の投資に適したビルの取得環境が以前よりも厳しくなっている可能性があります。

一方、売却は、引き続き「1990年代」までのビルが大半です。前述の通り、買い手は国内系不動産業者で、プレーヤーも多岐にわたります。かつてオポ系資金を投下したビルの「出口」は良好で、流動性の高さは健在と言えます。

Ⅳ.今後の見通し

ⅰ.金融市場の見通し

2024年は、日米欧それぞれで金融政策の転換が見られた動きの多い一年となり、金融引き締め(利上げ)に向かう日本と金融緩和(利下げ)に向かう米欧、といった方向性の違いがより鮮明になりました。特に、日米の金融政策が逆方向に動く展開は歴史的に見ても異例の状況で、2025年以降の日米の金融政策の行方が注目されます。

米国では、足元でインフレ鈍化が鮮明になりつつあるため、当面は小刻みな利下げを継続しつつ、景気のソフトランディング(軟着陸)を目指すとの方向性が現時点における基本的なコンセンサスと言えます。しかし、トランプ次期大統領の掲げる公約が先行きの不確実性を高めています。同氏の掲げる「関税」や「不法移民の強制送還」等は、米国内のインフレ再燃に繋がりかねない政策であるとの見方から、FRBが想定通りに利下げできない事態に陥りかねないとの懸念が多方面から指摘されています。共和党が「トリプルレッド」を達成したことも、これらの政策の実現に弾みをつけます。2025年は、米景気や金融政策にも大きく影響を与える政策の行方にも注視する必要があるでしょう。

一方の日本は、2024年10月の衆院選で与党が過半数割れになったことで利上げが進めづらくなるとの見方もありましたが、現時点では利上げ路線は変わらないとの見方が強まっています。2024年12月ないしは2025年1月にも追加利上げを実施するとの観測も広がっていますが、トランプ新政権による政策や景気動向をはじめとした米国の動向次第といった側面も強く、2025年も各国の金融政策の行方について注視していく必要があります。

ⅱ.不動産市場の見通し

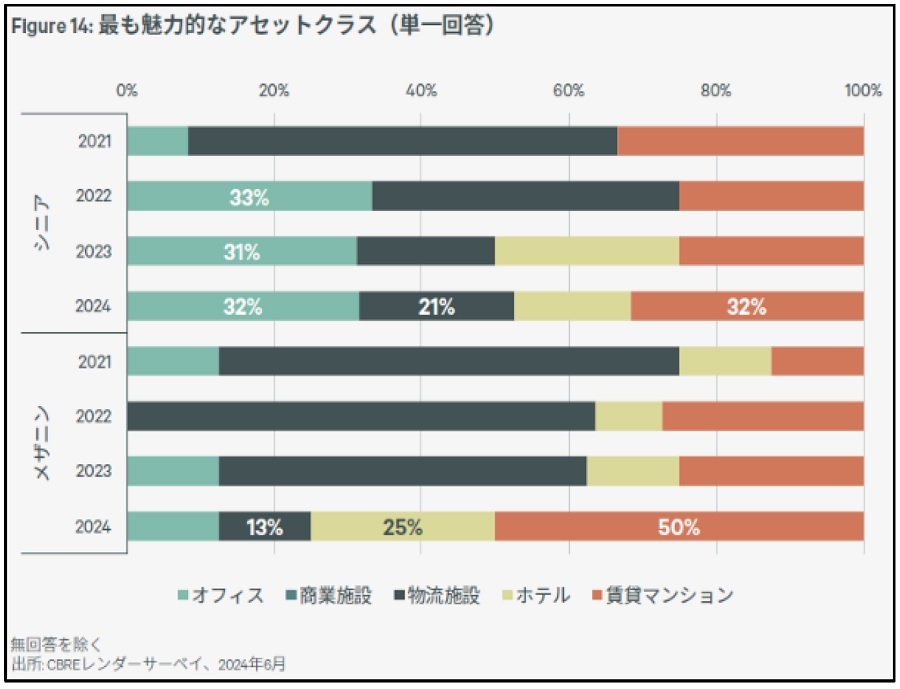

足元における国内不動産市場のファンダメンタルズは良好です。アセット別では、賃料のアップサイドへの期待が大きい「住宅」と「ホテル」が引き続き堅調です。図表20のレンダーの融資姿勢(特に「メザニン」6)からも、両アセットに対する注目度と評価の高さが確認できます。

出所:CBRE「レンダーサーベイ2024」より転載

出所:CBRE「レンダーサーベイ2024」より転載同時に、「シニア」の回答結果からは、「オフィス」の評価の底堅さも確認されます。国内オフィス賃貸市場も回復基調が鮮明で、オフィス投資を本格化させようとする動きも見られ始めています。前掲の通り、2024年度上期に、北米系ファンドが大阪市の大型ビルを取得した事例が確認されています。さらに足元では、別の米系ファンドが、都内の超大型オフィス系複合施設の取得に向けた優先交渉権を獲得したことが明らかになっています。譲渡価格は4,000億円前後と見込まれ、成約に至れば国内過去最大の不動産取引となります。この案件には、別の米系ファンド数社も取得に動いていたとされ、米系ファンドの投資姿勢にリスクオンの兆しが見られ始めていることは、今後を考える上でも注目に値します。

この点も含め、外資系不動産ファンドの対日投資および国内の不動産市場の今後を見通す上での当面の最大の注目点は、やはり米国の動向です。例えば、FRBの描くシナリオ通りに米国金利が低下すれば、米国不動産市況が底入れするとの期待が高まる反面、対日投資の相対的な妙味が薄れるとの懸念も生じてきます。しかし、インフレ再燃に繋がりかねないトランプ次期大統領の政策によって、結果的に米国金利は高止まりする可能性もあります。この一例からも窺えるように、先行きは不透明で不確実性の高い状態がしばらく継続すると予想されます。2025年は、不動産市場のみならず、各方面の動向について、より注意深く観測していくことが求められる一年となりそうです。

6「メザニン」は英語で中二階の意味。リスクの度合いがハイリスク・ハイリターンとローリスク・ローリターンの中間に位置するミドルリスク・ミドルリターンを狙う投資形態を指す。レンダーによる「メザニンローン」は通常のローン(「シニアローン」)よりもリスクが高い資金供給を指す。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから