CRE戦略

「インフレ」「金利ある世界」の到来はCRE戦略を変えるかⅡ ~本社オフィス戦略事例から考えるCRE戦略の「今」と「これから」~

今、日本経済および日本企業を取り巻く外部環境は大きく変化しています。

日経平均株価が約34年ぶりに史上最高値を更新したこと等の明るい話題もある一方で、円安も背景とした物価高による国民生活への負の影響も顕在化しています。これを受け、日銀による金融政策も転換点を迎えています。長期金利は1%台で推移しており(本稿執筆時点)、国内では17年ぶりとなる「金利ある世界」に足を踏み入れている状況です。

また、人手不足に対する企業の危機感もかつてない程に高まっており、賃金上昇も鮮明となってきています。連合(日本労働組合総連合会)が2024年7月に発表した2024年春闘(春季生活闘争)の最終集計結果によると、ベースアップに定期昇給を合わせた平均賃上げ率は5.10%と33年ぶりとなる高水準を記録しています。

記録づくめの各指標が表すように、日本経済は「失われた30年」から脱却しつつある状況にあると言えます。

今回は全2回にわたり、こうした外部環境の変化に即したCRE戦略の在り方や考え方について特集します。

第2回目では、上場企業の本社オフィス戦略に関する事例を参考に、CRE戦略の「今」と「これから」を考えます。

【サマリー】

- 上場企業2,000社余りを対象とした調査では、本社を「賃借」している割合が82%と「保有」に比べて優勢。

- 一方、当社選定の時価総額上位77社を対象とすると、「賃借」と「保有」がほぼ半々。各社の判断は割れており、それ故に、外部環境と自社の状況を正確に把握した上での定期的な戦略のアップデートが必要と言える。

- 上場企業4社の事例分析からは、「賃借」を選択している企業は、①資本効率改善、②中核事業への集中等の構造改革の推進に注力している傾向が窺える。一方、「保有」を選択している企業は、①採用強化や社員のエンゲージメント向上、②存在意義(パーパス)の象徴等といった「非財務面への効果」に着目している傾向。

- CRE戦略の今後を考える上での注目点は、①賃貸オフィスビルのエリア別供給動向がもたらすCRE売却への影響、②アクティビストの代表格である外資系PEファンドの対日投資意欲の高まりがもたらすCRE戦略への影響。

Ⅰ.上場企業の本社の実態

ⅰ.東京23区上場企業本社オフィスの「賃借」と「保有」の実態

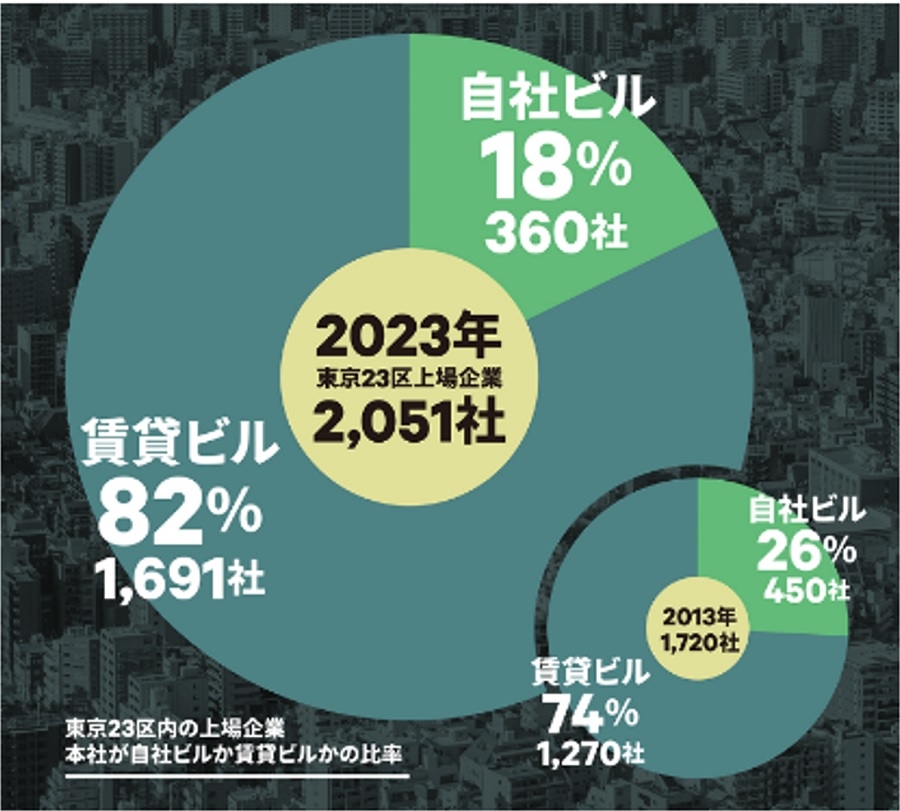

図表1は、上場企業各社の本社オフィスが「賃貸ビル」であるか「自社ビル」であるかを見た割合です。

【図表1】東京23区上場企業の「賃借」と「保有」の実態

出所:CBRE発行「BZ空間」2023秋季号

出所:CBRE発行「BZ空間」2023秋季号2023年時点では、調査対象2,000社余りのうち、82%の企業が「賃貸ビル」を本社オフィスとして選択しています。2013年時点よりもさらに「賃貸ビル」の割合が高まっていることも確認され、「保有」(自社ビル)よりも「賃借」に合理性を見出している企業が多いと推察される結果です。

しかし、調査対象には上場して間もない「創業期」や「成長期」のフェーズにある企業も多く含まれていると見られ、そうした企業が自社ビルを保有しているケースは一般的に稀と考えられます。では、資金力や対外信用等の面から、「保有」(自社ビル)を選択することも十分に可能と見られる超大企業に限定すると、この「賃借」と「保有」の割合はどう変わるのでしょうか。

ⅱ.各業界の時価総額上位企業の「賃借」と「保有」の実態

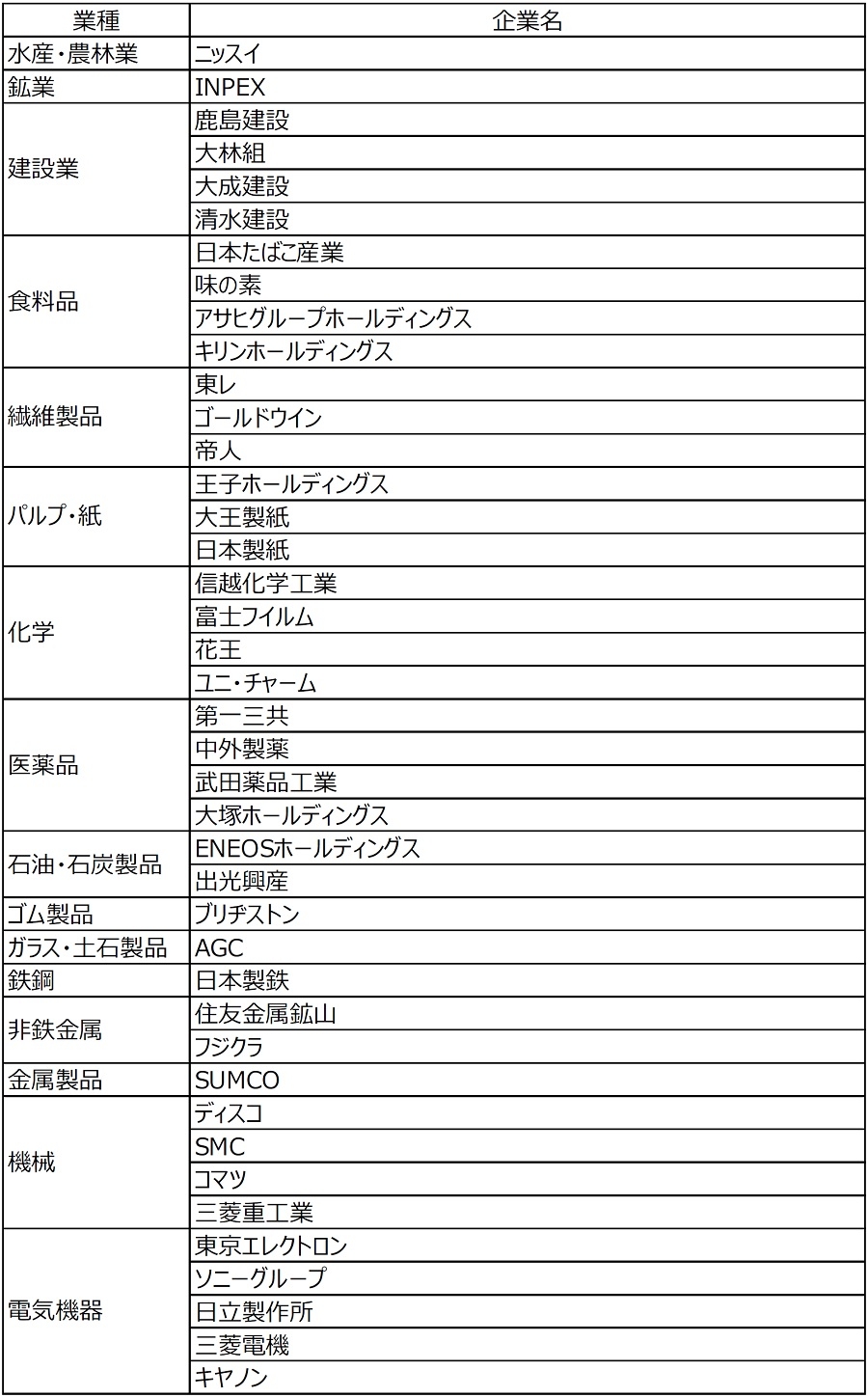

図表2は、調査にあたって当社にて選定した77社の一覧です。原則、東京本社の企業を対象としています。

不動産業を除く東証33業種それぞれから、時価総額上位の企業を選定しました。業種によっては時価総額の規模等を勘案して数社を選定しています。今回は、原則として2024年5月時点における各社ホームページや有価証券報告書等の公開情報を基に調査を行いました。

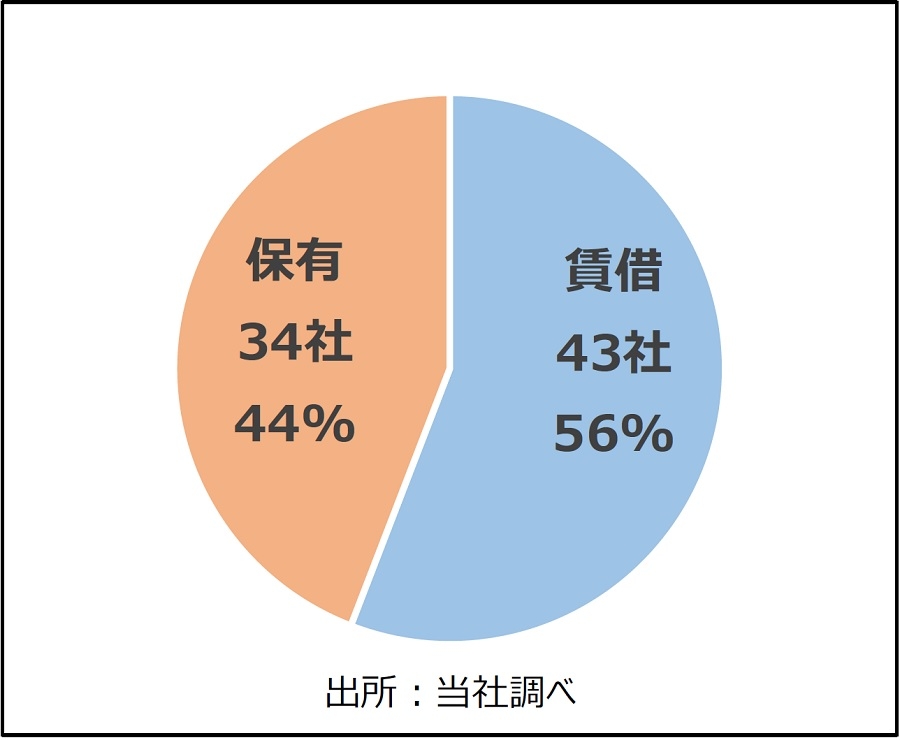

その調査結果が図表3です。

【図表3】調査対象77社(図表2)の本社の「賃借」と「保有」の割合

77社中、43社(56%)が「賃借」、34社(44%)が「保有」という結果となりました。今回の調査対象のような超大企業に限定すると、「賃借」とするか「保有」とするかの判断は拮抗しています。図表4が示す「賃借」と「保有」それぞれのメリット・デメリットのどの部分にフォーカスするかによって、また業種や企業の状況によって、「賃借」とすべきか「保有」とすべきかの「答え」が大きく異なることが改めて確認されます。

CRE戦略には全社に共通する「絶対的な最適解」は存在しないことを改めて認識できると同時に、それ故に、自社を取り巻く環境の変化に応じて、定期的に戦略の見直しを行うことが重要であるとも言えます。

| メリット | デメリット | |

| 賃借 | 初期投資費用が抑えられる 状況に応じて移転や拡張、縮小が容易(柔軟性◎) 維持管理の手間が少ない |

キャッシュアウトが発生する トータルの支出が多くなる 仕様上の制約がある 賃料が値上げされることがある(インフレに弱い) |

| 保有 | キャッシュアウトが抑えられる トータルの支出が少ない 仕様上の制約が無く、自由な設計・レイアウトが可能 賃料の値上げがない(インフレに強い) 費用が固定されるため、中長期の経営計画が立てやすい 従業員のエンゲージメント向上が期待できる |

初期投資費用が大きい 借入により、資産(負債)が増加する 状況に応じて移転や拡張、縮小が困難(柔軟性×) 維持管理(建替え含む)の手間が大きい |

Ⅱ.本社オフィス戦略のケーススタディに見るCRE戦略の「今」

本章では、上場企業4社の本社オフィス戦略の具体的事例を基にしたケーススタディを通じて、CRE戦略の「今」を探っていきます。製造業、非製造業からそれぞれ2社ずつ選定しました。

ⅰ.製造業2社のケーススタディ

(Ⅰ)日本たばこ産業のケース ~「保有」→「賃借」~

出所:日本たばこ産業「JT本社の移転について」(2019年7月31日)等の公開情報より当社作成

出所:日本たばこ産業「JT本社の移転について」(2019年7月31日)等の公開情報より当社作成日本たばこ産業のケースは、自社ビルを売却して賃貸オフィスビルへと本社を移転した、「保有」→「賃借」のパターンに該当します。図表5の通り、同社は長年にわたって本社として使用していた「JTビル」をコロナ禍中であった2020年に売却し、近隣で竣工したばかりであった賃貸オフィスビル「神谷町トラストタワー」に本社を移転しました。取引金額としては推定800億円とも言われる大型売買事例としても当時は大きな話題となりました。

当時のリリースを確認すると、大きくは「BSの改善(オフバランス)」と「構造改革の推進」を目的としたCRE戦略であったことが窺えます。数年前の事例ながら、足元では、「資産の効率化」や「中核事業への資源集中」といった戦略の重要性が当時よりもさらに高まっており、現在においても参考にできるポイントの多い注目すべき事例の一つと言えるのではないでしょうか。

(Ⅱ)SMCのケース ~「賃借」→「保有」~

出所:SMC「2024年3月期 決算説明会 書き起こし」(2024年5月17日)等の公開情報より当社作成

出所:SMC「2024年3月期 決算説明会 書き起こし」(2024年5月17日)等の公開情報より当社作成空気圧機器で世界トップシェアを誇るSMCは、本稿執筆時点では東京都千代田区外神田にある賃貸オフィスビル「秋葉原UDX」に本社を置いていますが、2024年11月竣工予定にて東京都中央区京橋に新本社ビルを建設中で、2025年に本社を移転することを既に公表しているため、実質的には「賃借」→「保有」のパターンと言えるケースです。

2024年5月に公表されている決算説明会関連資料によると、本社ビル建設の狙いのポイントは、大きくは「PLの改善」と「採用強化」の二つに整理できると考えられます。前掲の図表4に示した「保有」のメリットである「キャッシュアウトが抑えられる」ことや「トータルの支出が少ない」こと、さらに「従業員のエンゲージメント向上が期待できる」こと等に着目したCRE戦略と言えます。直接的な表現はなされていませんが、時価総額5兆円超(本稿執筆時点)を誇る同社と雖も、将来的な人口減少とそれに伴う人材採用競争を睨み、数百億円規模の資金を投下してでも採用力強化や社員定着率向上を図っていきたい狙いがあると見られ、「非財務面」の課題解決にCRE戦略を活用していると捉えられる意味でも注目の事例と言えます。

ⅰ.非製造業2社のケーススタディ

(Ⅰ)リクルートのケース ~「保有」→「賃借」~

出所:リクルート「本店移転及び定款の一部変更について」(2022年5月16日)等の公開情報より当社作成

出所:リクルート「本店移転及び定款の一部変更について」(2022年5月16日)等の公開情報より当社作成リクルートのケースは、日本たばこ産業と同じく、自社ビルの売却、賃貸オフィスビルへの本社移転という「保有」→「賃借」のパターンです。従前の本社ビルは、1981年に「日本リクルートセンター本社ビル」の名称にて竣工して以来、長年にわたって同社のシンボルとして親しまれていたビルでしたが、コロナ禍中であった2021年2月に売却し、現在は東京駅前の賃貸オフィスビル「グラントウキョウサウスタワー」に本社を置いています。

当時のリリース等を参考にポイントを整理すると、やはり日本たばこ産業と同様に、「BSの改善(オフバランス)」と「構造改革の推進」が挙げられます。また旧本社ビルは、現在の保有者であるヒューリックを発注者とした解体がスタートしていることからも推察される通り、仮にリクルートが保有を継続していたとしても、遠からず建替えを検討しなければならない状況を強いられていたと想像されます。足元では建築費の高騰が著しく、一般事業法人にとっては解決の難易度がさらに高まっている「老朽化した保有ビルの活用という課題」について、結果的に「売却することで課題を解決した」事例であるとも捉えられます。建築費の高騰は当面続くことが予想されます。多くの不動産を保有している大企業にとって、示唆に富む事例と言えるのではないでしょうか。

(Ⅱ)東京海上ホールディングスのケース ~「保有」→「保有」~

出所:東京海上ホールディングス「本店移転のお知らせ」(2021年3月25日)、「新・本店ビルのデザインについて」(2022年8月1日)等の公開情報より当社作成

出所:東京海上ホールディングス「本店移転のお知らせ」(2021年3月25日)、「新・本店ビルのデザインについて」(2022年8月1日)等の公開情報より当社作成東京海上ホールディングスのケースは、老朽化した本社ビルを現在地で新本社ビルへと建替える、言わば「保有」→「保有」のパターンと位置付けることができます。本稿執筆時点では、本館と新館から構成されていた旧本社「東京海上日動ビル」を解体中で、同社は近隣で竣工した賃貸オフィスビル「常盤橋タワー」に一時移転中です。新本社ビルは世界最大級の木造ビルとなる予定であることも話題となっています。

当時のリリースでは、複数の狙いを明らかにしています。大きくは、「BCP強化&環境配慮」、「ダイバーシティ推進」、「グループ会社の象徴」とすることに整理できると考えます。BCP強化や環境配慮は今後も求められ続ける普遍的な企業姿勢であり、新しい働き方への対応も今後の人口減少社会においては重要な経営課題の一つと言えます。また昨今、その重要性が認識されている「パーパス経営」1への意識の高さも注目されます。いずれも「非財務面」に与える効果に着目した本社オフィス戦略と言え、CRE戦略の新たなトレンドを感じさせる意味でも注目の事例です。

1「社会に対して自社の存在意義(パーパス)を明確にして、その定めた存在意義に従って、いかに社会に貢献するのか」といった視点で経営することを指す。SDGsやESG投資の高まりに加え、「エシカル消費」(人・地域・社会に配慮した消費行動)を好む傾向が強いとされるミレニアル世代やZ世代の台頭等を背景にその重要性が広まってきたとされる。2024年5月時点の東証プライム上場企業1,650社のうち、パーパス策定済み企業数は236社(14.3%)で、8.8%だった昨年(1,836社中164社)からさらに増加している(エスエムオー「PURPOSE STATEMENT LIST 2024」より引用)。

Ⅲ.注目すべき足元の動向から探るCRE戦略の「これから」

ⅰ.賃貸オフィスビルのエリア別新規供給量の動向

ここからは、CRE戦略の今後を考える上で注目される足元の動向について触れます。

一例として注目されるのが、2024年6月7日付けのプレスリリースで公表された食品大手味の素の本社移転事例です。2026年度第1四半期に、東京都中央区京橋で建設中の賃貸オフィスビル「TODA BUILDING」に本社を移転することを公表しています。移転元ビルは複数ありますが、1991年に竣工した本社ビル(東京都中央区京橋、自社ビル)からの転出がメインと見られます。本社ビルは築30年以上が経過しており、省エネルギー性能向上への課題もあって従前から移転を検討していた模様です。本社ビルの活用については検討中としており、その行方も注目されます。

ここで特に注目したいのは、同社が「TODA BUILDING」を移転先として選定した理由です。「高環境性能」、「BCP機能の充実」といった理由の他に、「1909年の味の素本舗事務所開設以来、当社の本社所在地となっている京橋地区の最新オフィスビルの一つであること」(リリース原文のまま)を挙げています。

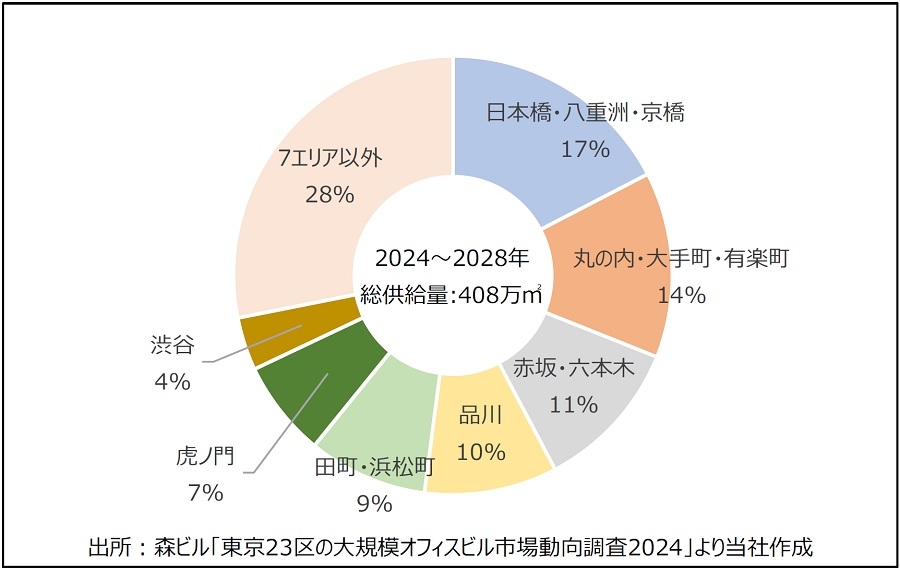

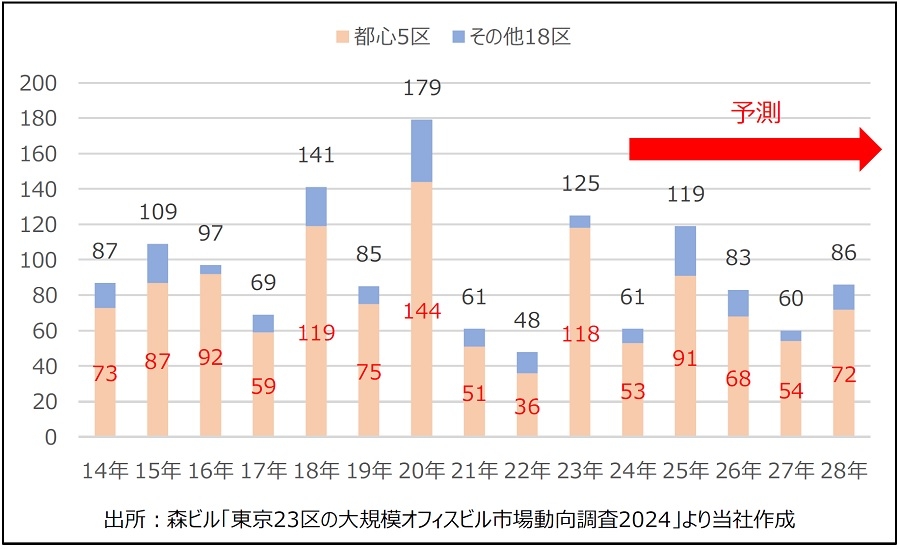

同社のような歴史ある名門企業では、本社所在地への拘りも強いケースが多く、近隣(このケースでは中央区京橋)でハイグレードな新築の賃貸オフィスビルが供給予定であることが決断の後押しとなっている事実は注目に値します。逆に考えれば、今後の賃貸オフィスビルの新規供給が多いと予想されるエリア(図表9)では、同社のような本社移転が活発化する可能性が高いという仮説も成り立つのではないでしょうか。本社ビルの売却を促進させる側面もあると言える賃貸オフィスビルの供給動向にも注目していく必要があると言えます。

図表10の通り、東京23区、特に都心5区では、今後も賃貸オフィスビルの新規供給が高水準で推移する見通しです。味の素も触れているように、「社員のエンゲージメントやコミュニケーション」、「BCP」、「環境配慮」等は今やオフィス戦略立案に際しては必須の要素となっており、今後供給されてくる新築賃貸オフィスビルの大半はそれらの要求水準を十分に満たすグレードになるであろうことは容易に想像できます。さらに、数フロアを賃借するような大口テナントに対しては、専用出入口を設ける等の比較的自由度の高いオフィス仕様を許容することで自社ビルと遜色ない満足感を提供するようなデベロッパー側の対応も一般化しています。また近時では、テナント企業向けの共用施設やサービスを提供する賃貸オフィスビルも増えてきており、テナント企業としても「賃借」ならではのメリットを実感しやすい環境も整いつつあります。当然、こうした点は各企業の本社オフィス戦略に影響を与えると推察されます。賃貸オフィスビル関連の動向にも目を配っていきたいところです。

ⅱ.外資系PEファンド(アクティビスト)による対日投資の動向

日本企業のCRE戦略の今後を考える上で見逃せないポイントとして、足元で顕著となっている外資系プライベート・エクイティ(PE)ファンドの対日投資意欲の高まりも挙げられると考えます。機関投資家等から集めた資金を企業に投資し、経営に深く関与することで企業価値を高め、最終的には売却等によって利益を得ることを目的とするプレーヤーである彼らは、「物言う株主」(アクティビスト)の代表格と言えます。株主提案の中には、遊休地をはじめとした企業不動産(CRE)の売却を強く求める内容も多く見られ、アクティビストの動向はCREの動向に大きな影響を与えます。

円安且つ低金利環境にあること、米欧よりも高いリターンが見込めること等を背景に、足元では対日投資を積極化させる方針を打ち出している外資系PEファンドが相次いでいます。その代表的な一社が、外資系不動産ファンドの代表格で日本での存在感も大きい米ブラック・ストーンです。同社は、2024年6月に電子漫画配信サイト「めちゃコミック」を運営するインフォコム(帝人の上場子会社)を約2,750億円で買収することを公表する等、足元でも積極的な対日投資が目立っています。同社は今後3年間で1.5兆円の対日投資を実行する方針を表明しています。その他では、米ベイン・キャピタルも今後5兆円を日本に投資するとしています。同社は、2015年に投資した大江戸温泉物語ホテル&リゾーツや2020年に買収した昭和飛行機工業で保有不動産(CRE)を活用した企業価値向上を果たした実績を対外的にアピールしており、同社の動向からも目が離せません。

この2社に限らず、今後はCREの活用による企業価値向上を戦略の中心に据えた買収や株主提案がさらに増加する可能性があります。既に「今後、日本においてはCRE売却案件が増加するだろう」との見通しを公言し、国内不動産市場に好機を見出す外資系不動産ファンドも散見されます。この点もCRE戦略の今後を考える上で無視することのできない動きと言えるでしょう。

今回は全2回にわたってCRE戦略について考察しました。

ここまで見た通り、「インフレ」や「金利ある世界」に代表されるマクロ環境の動向は当然として、不動産マーケットや不動産投資市場におけるプレーヤーに関連した動向もCRE戦略に多大な影響を与える重要なファクターとなっています。

大きく環境が変わりつつある足元の状況が企業のCRE戦略をどのように変えていくのか、また企業はCRE戦略をどのように再構築していくべきなのか。当社では今後も企業のCRE戦略立案に資する情報を発信していきます。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから