予定通りにいけば、2019年10月に税率10%に増税される消費税。これまで二度延期されており、再々延期される可能性もゼロではないが、住宅購入を検討しているならば、予定通り増税される前提で準備を進めておき、延期されたらラッキーというくらいの心持ちでいたほうが賢明だ。そこで今回は、住宅購入検討者にとって増税前に知っておくべきことを、今のうちに整理しておこう。

まずは基本中の基本になるが、住宅の表示価格は「税込価格」が原則である。実際の住宅購入場面では増税後も「表示価格+消費税以外の諸税や手数料」を払うことに変わりはなく、消費税を意識することはあまりないだろう。

また、個人が売主の中古住宅は、そもそも消費税は課税されない(仲介手数料は課税される)ことも覚えておきたい。

次に、住宅の税抜価格は土地代と建物代で構成されるが、消費税は建物代のみに課税され、土地代は非課税となる。したがって、たとえば現行税率で表示価格5400万円のマンションがあったとして、税抜き価格5000万円に消費税400万円(5000万円×8%)が加算されていると考えるのは間違いだ。

土地代と建物代の内訳は物件によって異なるため一概にはいえないが、この例の場合、建物代(税抜)が3000万円ならば消費税は240万円、土地代が2160万円という内訳になるし、建物代(税抜)が2500万円ならば、消費税は200万円、土地代は2700万円ということになる。

ここで大切なことは、建物代と土地代の内訳によって増税後の負担増額が変わるということだ。建物代(税抜)が3000万円のケースでは税率2%UPで増税分60万円が加算され、増税後の表示価格(税込)は5460万円となり、建物代(税抜)が2500万円のケースでは増税分は50万円なので表示価格(税込)は5450万円となる。

つまり現行税率で同価格のマンションであっても、土地代と建物代の内訳が異なれば、増税後の価格は違ってくるわけだ。このことを理解しておけば、脊髄反射的に「5000万円の2%で100万円も価格が上がるのか」と増税額を過大に見誤ることはないはずだ。

住宅価格の土地代と建物代の内訳は、一般的な広告などではわからないが、モデルルームなどで確認すれば教えてもらえるだろう。

ここからは、やや中級の知識となる。新築マンションは建物が未完成の段階で販売されることが多いため、売買契約と引き渡しの時期がずれることが一般的だ。建築期間が長くなるタワーマンションなどでは、引き渡しが契約から1年以上先になることも珍しくない。ここで注意しなければならないのは、消費税は引き渡し時の税率が原則適用されることだ。つまり、増税前に契約しても、引き渡しが増税後になる場合、契約時より増税分価格が上がってしまうことになるのだ。

ただし、これには一定の経過措置が用意されている。その内容は、増税の半年以上前に売買契約を締結すれば、引き渡しが増税後になっても旧税率が適用されるというものだ。1997年、2014年の消費税増税時も同様の措置がとられており、次の増税は2019年10月予定なので、その半年前となる2019年3月末までに契約すれば、引き渡しが増税後であっても現行税率が適用されることになる。

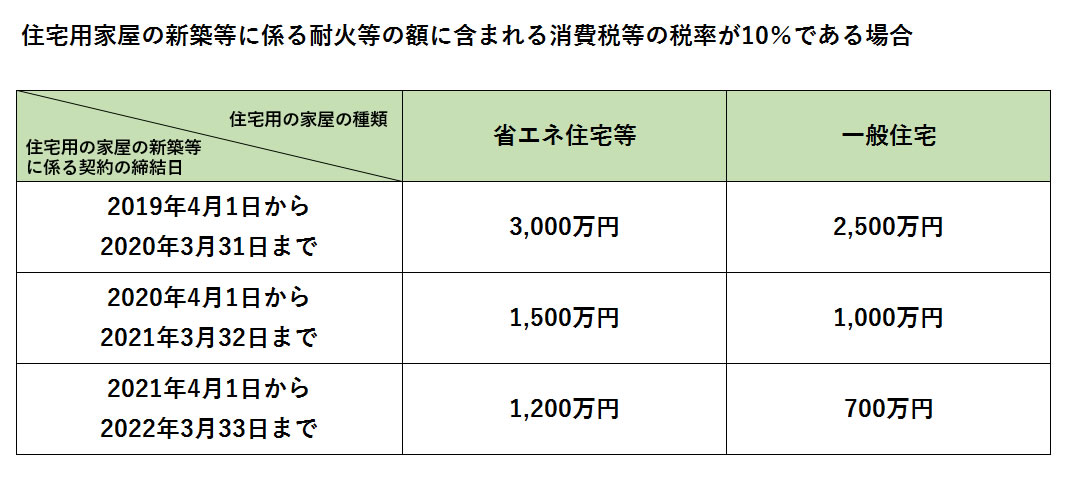

一方で、新税率が適用される場合の負担増を軽減する特例も用意されている。増税タイミングの前後半年間(2019年4月~2020年3月末)に売買契約する場合、贈与税の非課税枠が現行の700万円から2500万円に大幅に拡大されるのだ(一般住宅の場合、図1参照)。親や祖父母などから700万円以上の贈与を見込めるならば、あえて新税率が適用されるタイミングで購入したほうがトクになるケースもありうるわけだ。

住宅購入における消費税の基礎知識は概ねこんなところだが、実は基礎知識以上に大切なのが、消費税増税で現実の住宅マーケットで何が起こるかの想定である。そこで2014年4月の増税前後に起きたことを振り返ってみたい。

課税対象の商品ならば消費税が増税されればその分価格が上がるので、増税前に買ったほうがトクだ、と考えるのは自然な心理である。そうやって発生するのがいわゆる「駆け込み需要」である。前回の増税時も当然発生し、新築住宅では、経過措置の期限である増税の半年前が駆け込み需要のピークとなった。

しかし、駆け込み需要が発生するのは、本来なら増税後に買うはずだったものを前倒して購入する人が多いためで、それは売る側にとっては「需要の先食い」になる。その結果、増税後に売れ行き不振が発生する。住宅業界も例外ではなく、販売の落ち込みをカバーするため増税後も旧価格で販売したり(増税分の実質値引き)、何らかのインセンティブをつけて販売するケースも少なからずあったのだ。

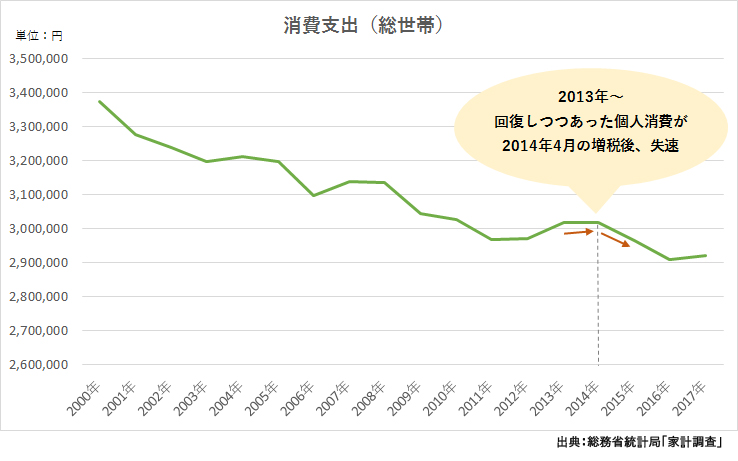

また、消費税増税は経済に中長期的に悪影響を及ぼす。2014年4月の増税の際は、アベノミクスの大型金融緩和で浮上しかかっていた個人消費が落ち込み景気は失速(図2)。なかなか回復しない景気をリカバーするため、2016年1月には日銀がマイナス金利政策を導入し、その結果、住宅ローン金利のさらなる低下につながったのだ。

結果的に住宅購入においては、増税前より有利な条件で住宅ローンを借りられるようになったわけだ。ただし、その間も新築マンション価格は上昇傾向にあったため、増税後のほうがお得に買えたとは必ずしも言えないが、逆に増税前のほうが得だったとも言い切れないのだ。

こうした過去の事実から言えることは、住宅購入においては消費税増税に踊らされないことが大切ということだ。机上の計算では増税前のほうが得と、短絡的に考えてしまいがちだが、消費税増税がマーケットや経済情勢に及ぼす影響を踏まえると、現実は額面通りにいかないものなのだ。

誤解を恐れず言えば、長く生活の基盤となるマイホームを選ぶにあたり、表面的な「たかだか数十万円の差」のために購入の決断を左右されては本末転倒である。いっそ、増税のタイミングは度外視して自分の希望にかなう気に入った住まいを探すことに集中したほうが、結果的に納得のいく買い物ができるのではないかと思うが、読者諸兄はいかがだろうか。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報