「マンション経営に興味はあるけれど、初期費用の調達や空室リスクが不安」「儲かる?儲からない?」と疑問や不安を持つ方も多いでしょう。マンション経営をはじめるのに許認可や資格は不要ですが、高額の初期費用が必要であり、上手に運営しなければ儲からないばかりか、不動産投資事業に失敗してしまうことも。そこで本記事では、宅建士である筆者が、マンションオーナーの平均所得や収益シミュレーション、マンション経営のメリット・デメリット、マンション購入の流れ、マンション経営の初期費用などを解説します。

マンション経営とは

マンション経営とは、投資用マンションを購入、あるいは建設して入居者から家賃収入を得るビジネスです。多くの場合、金融機関から融資を受けて物件を取得し、家賃収入の一部を毎月のローン返済や修繕費などに充当していきます。

マンションの維持管理や修繕など、ランニングコストがかかるため、収支バランスを正しく理解していないと資金が不足し、経営が行き詰まるリスクがあります。一方、管理や客付け、入居者対応などの業務は不動産管理会社へすべて委託できるため、副業としてマンション経営を始める方も珍しくありません。

入念な経営計画(資金計画やリスク管理)を行っていれば、毎月安定した収入を得ることができ、最終的に不動産という資産が残る魅力的な投資事業です。

マンション経営オーナーの平均年収

マンション経営は「家賃」という収入が継続して見込めるため、比較的安定した投資方法として注目されています。しかし、家賃全額がそのままオーナーの「手取り収入」になるわけではありません。物件の維持管理費、修繕費、雑費など多額のコストがかかるからです。

マンション経営から得られる収入とは?

マンション経営のおもな収入は下記の通りです。

●家賃

●管理費(共益費)

●駐車場代や車庫証明(保管場所使用承諾証明書)発行の手数料

●自動販売機や太陽光発電設備からの売上げ

●インターネット利用料

●契約更新料

マンションオーナーの平均所得

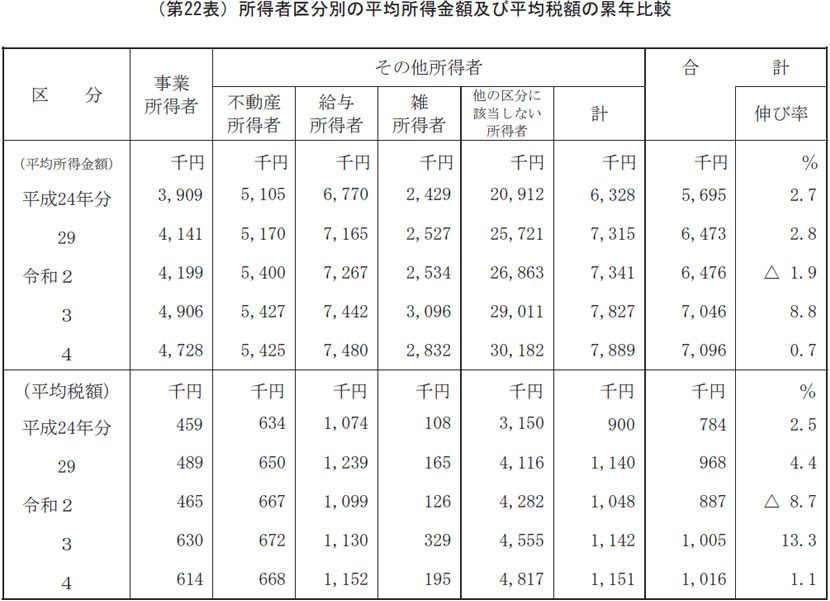

以下の国税庁の資料によると、令和4年分の申告納税者における不動産所得者の平均所得金額は542.5万円です。

引用:(第22表)所得者区分別の平均所得金額及び平均税額の累計比較|国税庁 (24ページ)

また不動産所得は、300万~500万円の方が17.3%、500万~1,000万円の方が29.7%と、1,000万円以下が全体の約半数(47%:17.3%+29.7%)を占めています。

引用:(第15図)所得階級別の所得金額の構成割合|国税庁 (19ページ)

ただし、これは不動産所得を申告している全体の平均値であり、一人ひとりの状況は融資額や物件の規模、築年数、管理形態などによって大きく変わります。

特に、ローン返済額や修繕費用によって、実際に手元に残る金額が大きく左右されるので、シミュレーションの際には、諸経費を正しく盛り込んだうえで検討することが重要です。なお、最終的にマンションオーナーが受け取る年収(実際の手取り)は、家賃収入総額の15~25%がひとつの目安と言われています。

平均所得を達成してさらに上を狙うためには、満室稼働にこだわった客付け営業や原価削減の意識を持ち続けることが大切であり、それ以前の物件選びや管理会社選びはもっと重要だと言えます。

マンション経営の収支シミュレーション

マンション経営を検討する際には、以下の数式で算出できる「表面利回り」と「実質利回り(NOI)」を把握することが重要です。

<表面利回り>

(年間家賃収入 ÷ 物件購入価格) × 100

<実質利回り(NOI)>

(年間家賃収入 −(管理費・修繕費・固定資産税などの経費)) ÷ 物件購入価格 × 100

例えば、2億円で投資用マンションを購入し、満室想定で年間家賃収入等が1,400万円の場合、表面利回りは「1,400万円 ÷ 20,000万円(2億円)× 100 = 7%」です。

しかし、実際にはローン返済の金利部分や固定資産税、管理費、修繕費などのランニングコストが差し引かれるため、実質利回り(NOI)はもっと低くなります。

仮に年間経費(ローン金利負担・管理費・修繕費など)が300万円かかると、手残りは年間1,100万円ほどで、実質利回りは「1,100万円 ÷ 20,000万円 × 100 = 5.5%」です。

マンション経営のメリット・6つ

マンション経営では大きな資金を動かすという不安はあります。しかし、資金計画や運営体制を整えて正しく取り組めば安定収入や節税効果など多くのメリットを得られるだけでなく、長期的に安定収益を確保することも十分に可能です。

マンション経営のメリットとして、以下の6つがあげられます。

毎月の安定収入が期待できる

家賃収入が毎月定期的に得られるのが、マンション経営の一番の魅力です。また、株式やFX、暗号資産などのように短期間の急激な値動きがないため、想定外の価格変動による損失はほとんどありません。

さらには、インフレが進行した場合でも、家賃を値上げすることで貨幣価値の下落リスクをある程度抑えられる可能性があります。こうした「安定性」と「インフレヘッジ」の両面が、多くの投資家がマンション経営に取り組む要因のひとつになっています。

レバレッジ効果が高い投資方法

マンション経営をはじめるにあたっては、数千万〜数億円単位の資金が必要になりますが、融資を利用することで、少ない自己資金でも大きな投資規模を扱えます。したがって、マンション投資では自己資金の何倍もの投資規模を築くことで利益が大きくなり、資産形成のペースを早められる可能性が高くなります。

一方、株式やそのほかの投資商品は、購入資金の融資を受けることができないことが多く、投資規模が自己資金の範囲に限られる場合、不動産投資のようなレバレッジを効かせることができません。

節税効果が期待できる

賃貸経営では、固定資産税や不動産取得税などの税金が軽減されることがあります。賃貸経営をはじめて何年かすると、建物の修繕でかなりの出費が発生することがありますが、所得以上に出費があってもその赤字分は給与所得などのほかの黒字収入と相殺(損益通算)でき、その赤字分の所得が減ることで、所得税や住民税を抑えることができます。

また、相続税対策として投資用マンションの取得を検討する方も少なくありません。というのも、土地や建物の評価額は現金・預貯金とくらべると低く評価されます。しかも、その不動産を賃貸していれば、さらに評価額が下がります。金融資産をそのまま相続するよりも、賃貸不動産に変えて相続したほうが相続税を圧縮できるでしょう。

生命保険の代わりになる

マンション購入時には、銀行の融資金に対して団体信用生命保険(団信)に加入することがほとんどです。そのため、ローン契約者が亡くなった場合には、団体信用生命保険が実行されて借金が帳消しになり、ローン完済済みの物件を遺族が引き継げる(無借金で家賃収入を得る仕組みを得られる)メリットもあります。

私的年金になる

マンション経営には定年がなく、一生涯続けられる事業です。またオーナー自身が高齢で身体にハンデがあっても、実際に現場で体を動かして働く必要はありません。公的年金が十分でない場合も、生活費の不足分をマンション経営の収入で補うことができるため、老後の私的年金機能を期待して、若いうちから対策を講じる方もいるようです。

副業でもできる

投資マンションの管理業務は、不動産管理会社へ業務委託費を支払えばすべて任せられます。これにより、本業が忙しい方でも本業を続けながら副業としてマンション経営を行うことが可能です。

不動産投資に興味のある方は、下記関連記事もご覧ください。

関連記事:副業禁止でもOK?不動産投資の始め方5ステップや成功事例・注意点を紹介

マンション経営のリスクやデメリット+対策

マンション経営には多くのメリットがある一方、リスクやデメリットもあります。大きな資金を動かしてリスクを背負うからこそ、事前にリスクを把握したうえで、適切な対策を講じることが重要です。

初期費用やランニングコストがかかる

マンション経営では、物件を取得するにあたり、多額の借り入れをするケースが一般的です。借り入れをすると毎月のローン返済が発生しますが、金利が上昇すれば、返済額が増加しキャッシュフローを逼迫する可能性があります。また、入居者の入替時や建物の経年劣化に対しても、費用が必要です。

こうしたリスクを軽減するためには、購入前に融資条件の比較および変動金利・固定金利のバランス設定が欠かせません。さらに、突発的な修繕に備え、日頃から修繕費を積み立ててキャッシュを多めに準備するなど、急な出費にも備える必要があります。

空室や滞納により収入が減少する

空室があると、その分の家賃収入は入ってきません。満室稼働を続けたいものの、空室が出ることも少なくないでしょう。しかし、空室が埋まらず収入が減った状態が続いていても、毎月の固定費やローン返済が必要です。つまり、収入の悪化が常態化・長期化すると、返済や支払いができなくなり、不動産事業が破綻するリスクが高まります。

したがって入居者から退居予告が入ったら、素早く次の入居者募集に取りかかり、収入が途切れる期間を最小にすることが大切です。また空室を出さない対策として、適正な家賃設定や物件の魅力向上(リフォームや設備改善など)により、居住するメリットや居住環境を向上させる工夫も必要になるでしょう。

加えて、滞納者から未収金が回収できない場合も、家賃収入が減少し経営を圧迫します。滞納対策としては、管理会社から早めに督促をしてもらい、それでも支払いが難しい場合は、契約を解除して退去してもらう対応が必要です。また、賃貸借契約ごとに賃貸保証会社への加入を義務化し、幾重にも対応策を準備しておきましょう。

トラブルがあれば対応が必要になる

マンションの経年劣化によるトラブルには、屋外であれば屋根や外壁や窓、屋内であれば水道管や電気系統の劣化、エアコンや給湯器、お風呂、ガスコンロ、IHヒーター、照明機器などの劣化による不具合があります。通常は修理で対応しますが、10年を超えるような場合は機器の交換もやむを得ないでしょう。

設備以外のトラブルには、入居者同士の騒音やゴミ捨てマナーの問題、近隣住民とのトラブル、敷地内で犯罪が発生した場合などがあり、オーナーが対応し解決しなければなりません。管理会社へ委託していたとしても、最終的な判断や費用負担などはオーナーの責任となります。

トラブル解決には時間と費用がかかるため、費用面の問題を解消するためにも突発的な対応にかかる費用を「予備費」として準備しておくと安心です。

売却価格の下落リスクがある

投資用不動産の売却価格は、市場の需給バランスや経済情勢、地域発展の将来性などに左右されます。建物の価値や価格は、築年数が古くなって外観や設備が時代遅れになったり、そのエリアが不人気になったりすれば下落するのが一般的です。しかし、別の事情によって当初想定していたよりも実際に売却するときの価格が、大幅に安くなってしまうことも珍しくありません。

そのため、日頃から賃貸・売買相場の変動など不動産市場のニーズや価格動向に注意して、必要に応じて大規模修繕や売却のタイミングを図り、売却価格の下落を最小限に抑えるもしくは下落前に売り抜ける賢明な判断力が必要です。

自然や人為の災害リスクがある

地震や台風、ゲリラ豪雨、豪雪などの自然災害、火の不始末による火災や設備の破損といった人為的災害にも備える必要があり、火災保険や地震保険への加入も欠かせません。しかし、損害を補填できる保険でないと意味がありません。どんな被害を受けたときに、どのくらいの保障が受けられるのか、しっかり把握しておきましょう。

また、高齢化社会や核家族化の弊害とも言える孤独死の問題をカバーする保険もあります。遺品の後片付けや特殊清掃の費用をカバーし、募集家賃の下落にもある期間対応してもらえるので、こういった保険もご検討ください。

このほか、災害の受難を見据えた建物の劣化診断や改修工事、ライフラインが断たれたときの復旧対応や、災害発生後から数日間を耐えられる食料や飲料の備蓄なども、管理会社と協議しておきましょう。

投資用マンション購入の流れ

ここでは、投資用マンションを購入する際の一般的な手順を時系列でご紹介します。

購入できる物件を知る

まず、購入者自身の属性(勤務先や年収、勤続年数、保有資産、個人信用情報など)から算出される融資可能額を把握します。事前審査を受けるには、本人が銀行へ直接相談するか、不動産売買仲介会社の紹介で金融機関へ繋いでもらうのが一般的です。

気に入った物件が見つかった際、融資金額が少なくて買えなかったとならないよう、自己資金額と融資可能額を明確にして、物件探しをはじめる前に、現実的に購入できる金額を明確にしておきましょう。

また、事前にキャッシュフローをシミュレーションしておくことも重要です。

ノムコム・プロの「キャッシュフローシミュレーション」をご利用いただくことで年間のキャッシュフローや実質利回り、自己資金投資利回りなどを簡単にシミュレーションできます。複数の条件でシミュレーションを比較できるため、最適な投資プランを検討する際に役立ちます。

欲しい物件を探して現地視察・内覧

購入物件探しは、不動産サイトを使って検索する方法や、不動産会社から条件に合う物件情報を提供してもらう方法が一般的です。

投資用マンションの場合は、実際の建物劣化状況や居住環境、管理会社の管理運営状態、そのエリアの賃貸ニーズなどを目で見て確認するためにも現地視察が欠かせません。

ノムコム・プロの一棟マンションに関する投資物件情報は下記からご確認いただけます。

一棟マンションの物件一覧を見る

購入申込およびローンの事前審査

購入したい物件が見つかったら、不動産会社で購入申込書(買付証明書)を作成して、売主もしくは仲介会社へ提出し、契約条件や価格交渉をします。同時に銀行へ事前審査を申し込み、融資の可否や融資可能額、適用金利などの融資条件を確認してください。ローンの事前承認が得られれば、売買契約の締結へ向けて物件調査や書類作成など具体的な手続きが進んでいきます。

不動産売買契約の締結および融資の本審査

売主と買主が売買契約を交わした瞬間に売買条件が確定し、売買契約書に基づく手付金が買主から売主へ支払われます。

売買契約の締結後に銀行へ融資の本審査を申し込みますが、事前審査結果とは異なり融資可能額が減額されたり、融資が否決されて融資が実行されなかったりする場合もあるため、本承認が出るまでは気が抜けません。書類の不備や虚偽の申告、自己資金の不足がないよう、事前に不動産会社や金融機関と綿密に打ち合わせておきましょう。

マンションの管理会社を選定する

管理業務を委託する場合、物件購入と平行して管理会社の選定が必要です。中古の投資用マンションの場合は、すでに管理会社が入っていて売買後も承継するケースが多いですが、オーナーの裁量で管理会社を変更することも可能です。

管理委託契約(一部委託・全部委託)やサブリース契約(借り上げ家賃保証)など形態はいくつかあるため、それぞれのメリット・デメリットを検討し、信頼できるパートナーを選びましょう。

不動産投資購入後の具体的な流れを把握したい方は、下記記事もご覧ください。

不動産投資の購入後の流れとは?たった3つのステップで賢く運用する方法を解説!【マンション&アパート】

金銭消費貸借契約の締結

融資の本審査が通ったら、平日に銀行で金銭消費貸借契約(ローン借入契約)を締結します。この契約により、融資額や金利、返済期間などの融資条件が確定するので、併せて、団体信用生命保険(団信)や火災保険の付保を行います。

決済および引渡し、所有権移転登記を申請

最後に、金融機関で実行される融資金を一括で売主へ支払い、残代金の支払いと引き換えに売主から物件に関する重要書類や鍵などの一式を引渡してもらえば決済は完了です。決済後すぐに司法書士が物件を管轄する法務局へ行って、所有権移転登記や抵当権設定登記の申請書を提出します。申請内容に問題がなければ10〜14日ほどで新所有者の権利・義務が法務局へ登録されます。

マンション経営の初期費用

投資用マンションを取得する際には売買代金だけでなく、融資関連費用や税金、登記費用など、さまざまな初期費用が発生します。

マンション経営にかかる初期費用

下記は、マンションを購入する際に発生する一般的な費用項目です。購入後すぐに支払うものや、取得後に支払うものなどタイミングもさまざまです。

| 購入の手付金(頭金) | 売買代金の5〜10%程度 |

|---|---|

| 印紙代 | 売買契約書や金銭消費貸借契約書に貼付して納税 |

| 仲介手数料 | 法定上限額は、税抜売買代金の3%+6万円および消費税 |

| ローン手数料・保証料 | 銀行が定める費用(銀行の設定や借入金額によって異なる) |

| 火災保険料・地震保険料 | 建物の構造や規模、加入年数、オプション内容などによって掛け金が異なる |

| 購入の残金 | 売買代金から手付金を差し引いた残金 |

| 登記費用 | 所有権移転や抵当権設定の登記申請費用(司法書士報酬+登録免許税) |

| 不動産取得税 | 不動産取得後に1度だけ納める税金 |

| 雑費 | マンション管理に必要な道具その他の購入費用 |

思わぬ資金不足に陥らないよう、費用を正確に把握し、購入から運用開始までに必要な初期費用を準備しておきましょう。

まとめ

マンション経営では、大きな融資金を運用して大きな、利益を長期間安定して得られるメリットがある反面、大きな資金を投じる投資だからこそ、リスクにも注意が必要です。キャッシュフローを悪化させる空室や滞納、毎月の返済、金利上昇、自然災害、突発的な修繕費用などへの適切な対応が求められるでしょう。

投資用マンション経営の成功のカギは、物件選び・資金計画・管理体制のすべてを、常に多角的な視点で対策を講じ続けることに尽きます。信頼できる不動産売買仲介会社や不動産管理会社と連携し、長期的な安定資産へと育てていきましょう。