会計・税・鑑定

IFRSと不動産(第2回)~有形固定資産~

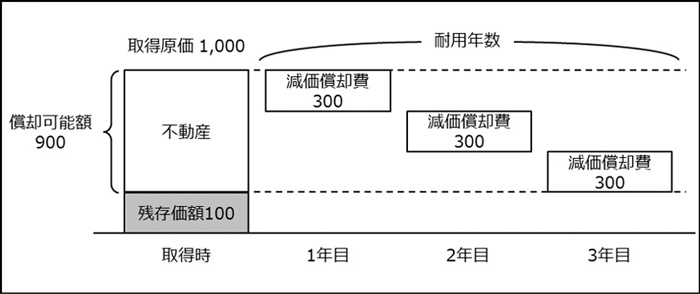

【減価償却とは】

減価償却とは、資産の取得原価から残存価額を控除して算定される償却可能額を、規則的な方法によって耐用年数にわたり費用配分することであり、減価償却を行うには、取得原価、減価償却方法、耐用年数及び残存価額を決定する必要があります。

Ⅰ.認識と測定

1.認識規準

有形固定資産項目として認識するためには、以下のとおり、当該資産が有形固定資産としての定義と認識規準をともに満たすことが求められます。この認識規準は、当初の取得又は建設のために発生するコストだけでなく、取得後に追加、取替え又は保守及びリース資産への用途変更のために発生するコストに対しても適用されます。

| 定義 | 財又はサービスの生産又は供給への使用、外部への賃貸、あるいは管理目的のために企業が保有するものであり、かつ、一会計期間を超えて使用されると予想されるもの |

| 認識規準 | 資産に関連する将来の経済的便益が企業に流入する可能性が高く、かつ、その取得原価が信頼性をもって測定可能である |

2.認識時の測定

資産の認識規準を満たす有形固定資産は取得原価で測定し、取得原価は次のものから構成されます。

・ 購入価格(輸入関税及び還付されない取得税を含む。値引き及び割戻しは控除する)

・ 当該資産を経営者が意図した方法で稼働可能にするために必要な場所及び状態に置くこと に直接起因するコスト

・ 当該資産項目の解体及び除去コスト並びに敷地の原状回復コストの当初見積額のうち、それらに係る債務が当該項目の取得時に、又は棚卸資産の生産以外の目的で特定の期間に当該有形固定資産項目を使用した結果として、発生するもの

3.取得後支出

不動産に係る支出は、当初の取得(又は建設)時だけではなく、認識後、追加的な取得による支出、取替えによる支出のほか、不動産の日常的な保守のための支出が生じます。これらすべての取得後支出に対しても、上記1の認識規準を適用します。

なお、IAS第16号「有形固定資産」では、日常的な維持管理コストと、これより大きな規模のコストを以下のとおり区別しています。

| 日常的な 保守コスト |

不動産を保有する場合、それらを維持管理するため、日常的な保守業務、修繕等のコストが発生します。このような日常的な維持管理のためのコストは、有形固定資産の認識規準を満たすものではなく、発生時に費用として処理します。 |

| 大規模な 検査コスト |

不動産を継続して使用するため、不動産の耐用年数の間に定期的に大規模な検査又は修繕を行うことがあります。このような場合、大規模な検査又は修繕に要したコストは、それぞれの検査又は修繕の実施の都度、有形固定資産の認識規準を満たす場合には、大規模な検査等の対象となった有形固定資産の帳簿価額に含めて認識し、同時に、前回の大規模な検査コストに係る残存帳簿価額の認識を中止します。 |

Ⅱ.認識後の測定

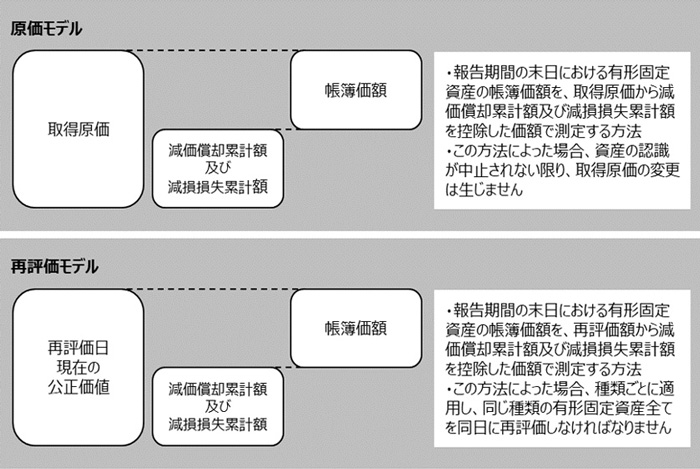

1.原価モデルと再評価モデル

認識後の報告期間の末日における有形固定資産の測定に関して、原価モデルと再評価モデルという2つの会計処理が認められており、いずれかを会計方針として選択します。選択した会計方針は、同じ種類の有形固定資産全体に適用しなければなりません。すなわち、ある種類の有形固定資産を原価モデルで測定し、他の種類の有形固定資産を再評価モデルで測定することが可能となります。

なお、日本基準では取得原価に基づく測定となっており、上記再評価モデルのような方法は認められていないため、IFRSの適用により原価モデルを採用する場合には差異は生じません。

再評価モデルを採用した場合に生じる、帳簿価額の再評価による増減額の会計処理は以下のとおりです。

2. 減価償却

減価償却は、上述のとおり償却可能額を規則的な方法によって耐用年数にわたり費用配分することであり、減価償却方法、耐用年数及び残存価額を決定する必要があります。

(1) 減価償却方法

適用する減価償却方法は、資産の将来の経済的便益が企業によって消費されると予測されるパターンを反映するものでなければならないとされており、IFRSでは会計上の見積りに該当します。そのため、適用される減価償却方法は少なくとも各事業年度の末日ごとに見直すことが要求されており、将来の経済的便益の予測消費パターンに大きな変更があった場合には、当該パターンを反映するように変更し、会計上の見積りの変更として会計処理しなければなりません。これに対して、日本基準では減価償却方法は会計方針の1つとされているため、正当な理由がない限り、その変更は認められません。

減価償却方法としては種々の方法が用いられますが、一般的な方法としては、定額法、定率法及び生産高比例法が挙げられ、不動産の場合は、当該不動産の使用により企業は毎期均等に経済的便益を得ると想定されるため、通常は定額法を適用することが多いと考えられます。

(2) 耐用年数

耐用年数は、資産の利用可能と予想される期間であるので、見積りによって決定されます。耐用年数の見積りにあたっては次のすべての要因を考慮する必要があります。

- ・当該資産の予想される使用量

- ・予想される物理的な自然減耗

- ・技術的又は経済的な陳腐化

- ・資産の使用に対する法的制約又は類似の制約

(3) 残存価額

減価償却を行うためには償却可能額を決定する必要があり、償却可能額は取得原価から残存価額を控除して算定されます。この残存価額は当初認識時の見積りによって決定します。すなわち、現時点の資産が耐用年数終了時点の状態であることを仮定した上で、その資産を現時点で処分した場合に得られると見込まれる金額を見積ります。不動産の場合は、日本基準と同様、通常残存価額は存在せず、数年後の売却が予定されているなどの特殊なケースを除けば備忘価額まで償却されると考えられます。

Ⅲ.認識の中止

有形固定資産の帳簿価額は、次の場合に認識を中止(オフバランス)しなければなりません。

- ・処分時

- ・使用又は処分から将来の経済的便益の流入が期待されなくなったとき

認識の中止から生じる利得又は損失は、正味受取額(該当ある場合)と認識中止時点の帳簿価額との差額で算出し、認識中止時に当期純損益で認識します。なお、有形固定資産は一般的に売却によって収入を得ることを目的として保有されている資産ではないため、認識の中止から生じる利得は、原則として売上に分類してはなりません(売上以外の損益に計上)。

【IFRSと日本基準の相違】

有形固定資産(減損を除く)に関するIFRSと日本基準との主要な差異は以下のとおりです。

| 項目 | IFRS | 日本基準 |

|---|---|---|

| 認識 | 有形固定資産の定義及び認識規準を満たす場合に有形固定資産として識別される | 該当する基準はない |

| 取得後の支出 | 将来的な便益が企業に流入される可能性が高く、かつ、当該資産の取得原価が信頼性をもって測定できる場合に資産計上(それ以外の場合は発生時に費用処理) | 該当する基準はない 実務上は、資産の耐用年数を延長させる又は性能を向上させる場合は資本的支出として資産計上(性能維持のための支出は修繕費として発生時に費用処理) |

| 認識後の測定 | 「原価モデル」と「再評価モデル」の選択適用 | 取得原価に基づき測定する方法(原価モデルに相当する方法)のみ |

| 減価償却単位 | 取得原価を重要な構成要素に配分し、各構成要素の減価償却を個別に実施 | 該当する基準はない |

| 耐用年数、残存価額、償却方法の見直し | 少なくとも毎期末に見直しが必要 | 該当する基準はない |

【不動産への影響】

IFRSの適用に伴い、上述した日本基準との相違点から派生する不動産への影響としては以下が考えられ、実務上これらの点に留意しながらIFRS導入の検討を進めることが望まれます。

I. 不動産に再評価モデルを採用する場合の影響

認識後の測定方法について、日本基準では取得原価に基づく測定のみ認められていることから、IFRSの適用に伴い再評価モデルを採用する場合には、公正価値に関する情報収集体制の整備や固定資産管理台帳の見直し等が必要になります。また、毎期不動産の公正価値を把握するにあたり、各不動産の鑑定評価の依頼に要する費用など、コスト面においても相応の負担が生じる場合があることから、これら実務上の負担を考慮して慎重に会計方針を決定することが必要です。

II. 保有不動産の使途変更に伴う影響

減価償却方法について、日本基準では減価償却方法は会計方針の1つとされているため、正当な理由がない限り変更は認められませんが、IFRSでは会計上の見積りに該当するため、毎期見直すことが要求されています。したがって、自社利用の不動産を賃貸用に使途を変更する場合や、賃貸用の不動産を販売用に使途を変更する場合など、将来の経済的便益の予測消費パターンに大きな変更があった場合には、当該パターンを反映するように減価償却方法や耐用年数等を変更し、会計上の見積りの変更として会計処理(影響額を算定し、影響を受ける期間にわたり当期純利益に反映する処理)しなければならないため留意が必要です。

III. 不動産取得税の取り扱い

有形固定資産の取得時に課税される不動産取得税について、日本基準では会計上明確な規定がなく、税務上は不動産取得税を取得価額に算入しないことを容認する規定となっているため、会計実務上も、税務上の規定を参考にして支出時に費用処理することがあります。この点、IFRSでは、不動産取得税は還付されない取得税であるため、取得原価に算入しなければならないとされていることから、不動産取得税を支出時に費用処理した場合と比較すると、その分取得原価及び毎期の減価償却費が多額となるため、事業計画や予算の策定時には留意が必要です。

提供:令和アカウンティング・ホールディングス

TEL:03-3231-1935

Email:info@rw-ah.com

HP:https://rw-ah.net

企業不動産に関するお悩み・ご相談はこちらから