マーケット

旅行需要の回復とホテル市場 第2回 ~稼働率、ADRおよびホテル不動産市場の動向~

2024年の世界の国際観光客到着数はコロナ禍前の2019年とほぼ同水準となりました。日本でも、訪日外客数が3,600万人を超え過去最高となりました。

順調な旅行需要の回復を受け、多くの宿泊施設が好調な業績を上げています。

本レポートでは、ホテル市場の動向について確認します。

【サマリー】

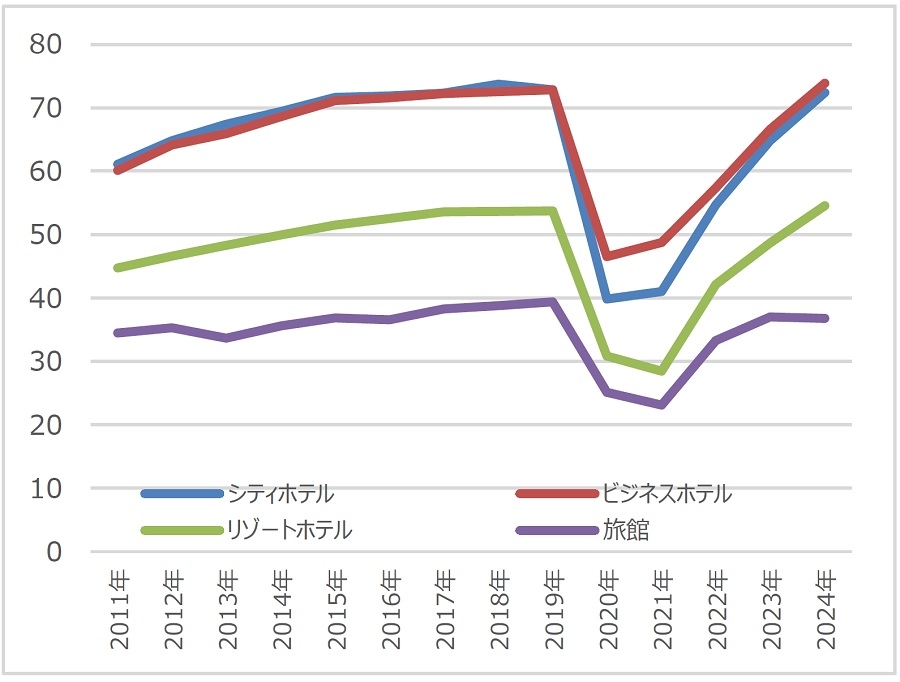

- 全国の客室稼働率をタイプ別にみると、2024年は「ビジネスホテル」が最も高く73.8%となりました。続いて、「シティホテル」72.3%、「リゾートホテル」54.5%、「旅館」36.8%となりました。どのタイプも、コロナ禍前とほぼ同水準まで回復しています。

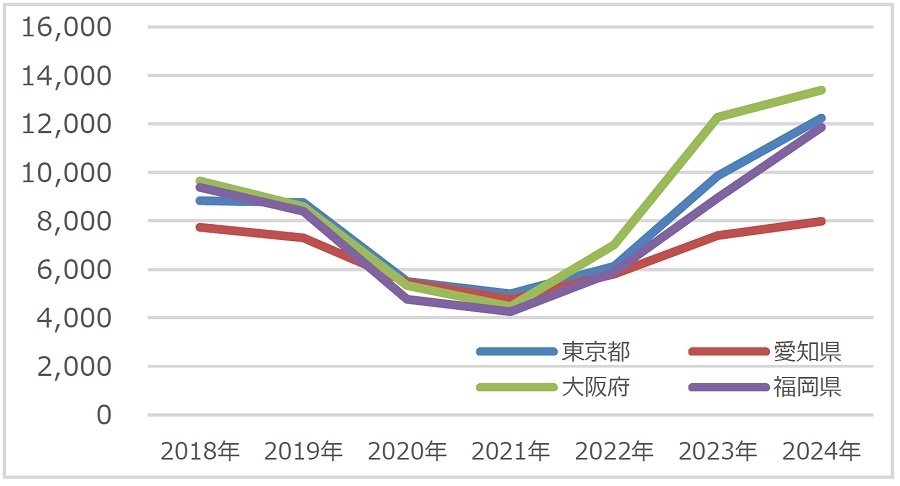

- 4都府県におけるビジネスホテルのADR(2024年平均)は、「大阪府」が最も高く13,391円、続いて「東京都」12,252円、「福岡県」11,870円、「愛知県」7,986円となりました。コロナ禍前のピークから比較すると、東京都と大阪府は39%上昇、福岡県は27%上昇、愛知県はほぼ横ばいとなりました。

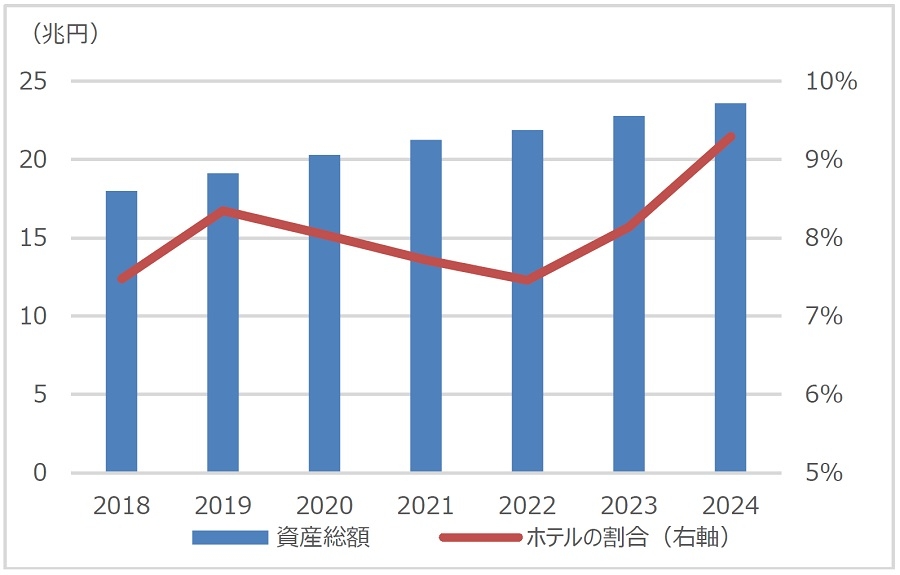

- J-REITの保有資産額は2024年12月末時点で約23.5兆円ですが、このうちホテルは9%(約2.2兆円)を占めています。コロナ禍中、一時割合が減少しましたが、2023年以降経済活動や旅行需要の回復とともに反転しました。

- エリア別の取引割合をコロナ禍前の2019年と比較すると、「北関東・甲信」「首都圏(東京以外)」「東海」「大阪」「近畿(大阪以外)」「九州」「沖縄」にて増加しました。以前は東京に集中していましたが、インバウンド効果の全国的な波及等から、取引範囲が拡大しつつあるといえそうです。

Ⅰ.稼働率とADR

ⅰ.稼働率

全国の客室稼働率をタイプ別にみると、2024年は「ビジネスホテル」が最も高く73.8%となりました。続いて、「シティホテル」72.3%、「リゾートホテル」54.5%、「旅館」36.8%となりました。どのタイプも、コロナ禍前とほぼ同水準まで回復しています。

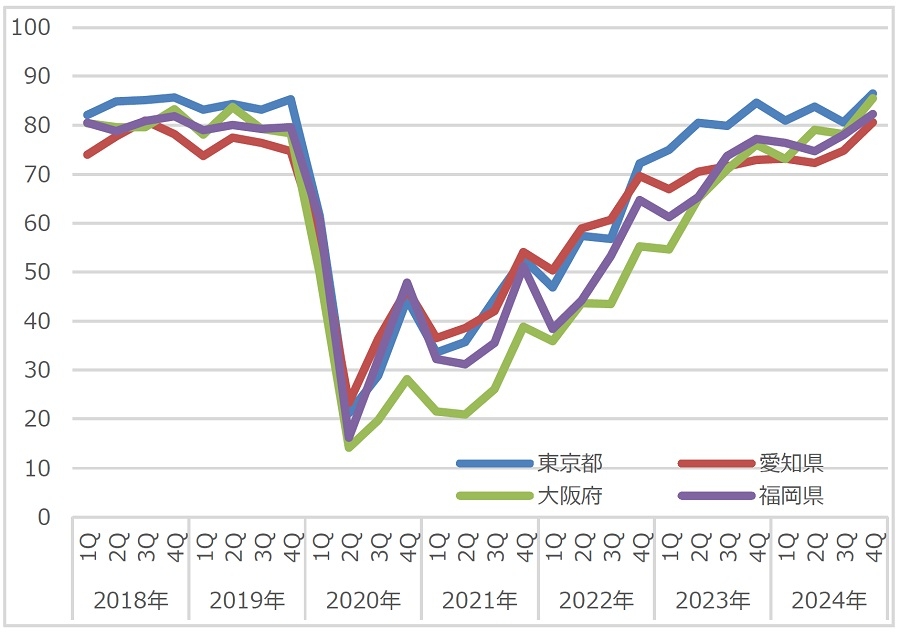

また、このうちビジネスホテルについて、4都府県別に比べてみると、「東京都」「大阪府」が87%、「福岡県」82%、「愛知県」80%と、すべてコロナ禍前を超えました。東京都等が2022年第4四半期より大きく回復し始めたのに対し、大阪府は他都県よりやや稼働率の回復に出遅れがありましたが、2023年後半以降大きく上昇しました。

出所:観光庁「宿泊旅行統計調査」より野村不動産ソリューションズ作成

客室が空いていても、人手不足により稼働率を上げられないホテルもあります。宿泊業およびその関連業では、コロナ禍中の営業制限や休業等により、他業種へ流出した社員等が戻っておらず、就業者数はコロナ禍以降減少しています。従来より、長時間労働や休暇取得のしづらさから離職率の高い業種であることや、競合となるホテル等の新規開業が増えていること、他業種でも賃金改定が行われていること等、複数の要因が重なっているといえます。帝国データバンクによると、旅館・ホテルにおける人手不足割合は正社員・非正社員ともに6割を超えました1。

人手不足への対応として、DX化推進や、ロボットの利用等があげられます。予約や顧客管理システムの導入、チェックイン・アウトの機械化、清掃ロボットの導入等です。また、スポットワークサービスの普及により、忙しい時間帯だけアルバイトを増やす、といった対応を行う施設もあるようです。

1 帝国データバンク「人手不足に対する企業の動向調査(2024年10月)」2024年11月13日発行より

ⅱ.ADR

出所:各種ホテルリート公表資料より野村不動産ソリューションズ作成

出所:各種ホテルリート公表資料より野村不動産ソリューションズ作成4都府県におけるビジネスホテルのADR(2024年平均)は、「大阪府」が最も高く13,391円、続いて「東京都」12,252円、「福岡県」11,870円、「愛知県」7,986円となりました。コロナ禍前のピークから比較すると、東京都と大阪府は39%上昇、福岡県は27%上昇、愛知県はほぼ横ばいとなりました。

昨今の物価高に加え、各地において外資系ホテルや高級ホテルが増えており、ビジネスホテルも価格を上げやすい状況が続いていることもADR上昇の背景として考えられます。また、人手不足により十分な稼働率を確保できないホテルでは、ADRを上げることにより売り上げを維持している可能性も高いといえます。

Ⅱ.ホテル不動産市場の動向

ⅰ.J-REITの動向

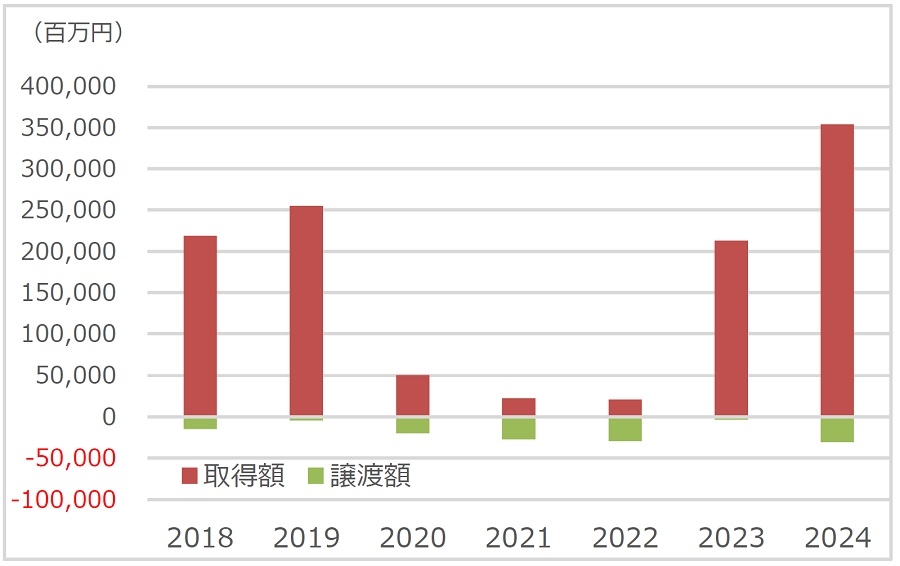

J-REITの保有資産額は2024年12月末時点で約23.5兆円ですが、このうちホテルは9%(約2.2兆円)です。コロナ禍中の移動制限によりホテルは営業停止や休業等の影響を大きく受けたため、一時割合が減少しましたが、2023年以降経済活動や旅行需要の回復とともに反転しました。

取得額では、2024年はコロナ禍前の2,500億円を超え、3,500億円超となりました。1件あたりの平均取引額も大きく、約79億円(2019年比23%増)となり、案件の大型化が進んでいます。集計期間外ですが、2025年1月には、福岡にて600億円を超える大型取引もありました。

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より野村不動産ソリューションズ作成

ⅱ.ホテルの売買動向

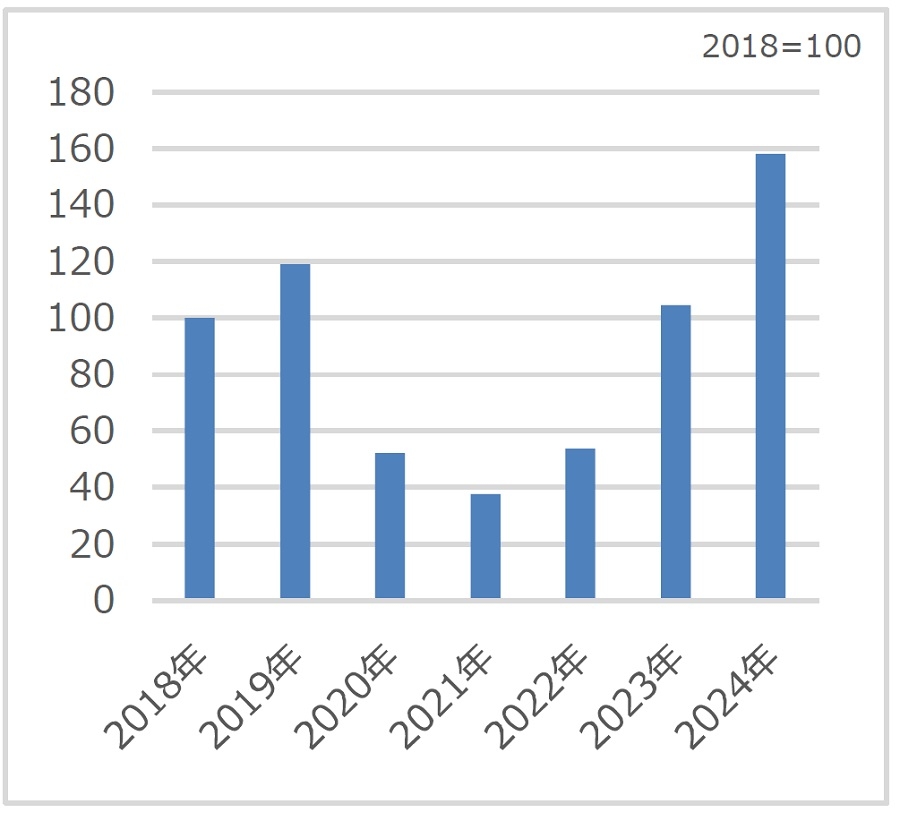

当社にて把握することができたJ-REIT等の取引事例をまとめたところ、取引数はコロナ禍において大きく減少しましたが、2022年より回復し、2024年は2018年比58%増となりました。2025年も既に取引の動きが多数あり、今後も取引数は増加するといえそうです。買手は投資法人がほとんどですが、外資系ファンドや外国のファミリーオフィスによる購入も見受けられます。

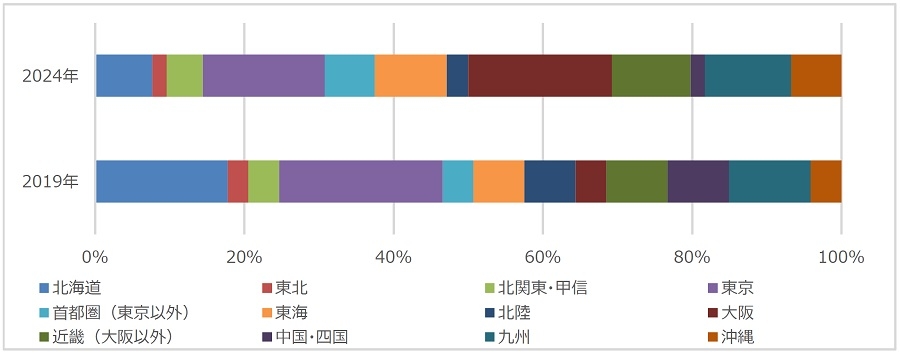

また、エリア別の取引割合をコロナ禍前の2019年と比較すると、「北関東・甲信」「首都圏(東京以外)」「東海」「大阪」「近畿(大阪以外)」「九州」「沖縄」にて増加しました。以前は東京に集中していましたが、インバウンド効果の全国的な波及等から、取引範囲が拡大しつつあるといえそうです。特に大阪は2019年から約5倍の増加となりました。心斎橋や難波、新大阪といった中心部がほとんどですが、江坂においても取引が確認できました。「首都圏(東京以外)」では、鴨川(千葉県)の取引があったほか、「近畿(大阪以外)」ではかねてより人気の京都に加え、滋賀県や奈良県、兵庫県でも取引がありました。

出所:各種公表資料より野村不動産ソリューションズ調べ

インバウンドの後押しを受け、直近では白馬村のスキーリゾートも注目度が高いエリアです。ホテル建設を目的とした事業会社による購入も複数見受けられました。

旅行需要のさらなる回復や、ADRの上昇とともに、今後もホテルの投資適格性はさらに増すと考えられます。また、人手不足により、十分な働き手を確保できないホテルの売却も増加するかもしれません。

Ⅲ.まとめ

以上、ホテルの稼働率、ADRおよび売買動向について確認しました。

稼働率はコロナ禍前とほぼ同水準まで回復しています。また、4都府県のビジネスホテル稼働率をみると、大阪が一時やや出遅れていたものの、直近では全エリアにおいてコロナ禍を超えました。しかしながら、宿泊業およびその関連業では、人手不足が続いており、稼働率を上げられないホテルもありそうです。DX化の推進やロボット等の導入といった対策が急務といえます。ビジネスホテルのADRも、コロナ禍前から上昇、またはほぼ同水準となりました。外資系ホテルや高級ホテルの増加によりビジネスホテルも値上げをしやすい状況にあるといえます。

ホテルの売買取引をみると、2024年は2018年比で58%増となりました。インバウンド等の影響から取引エリアも全国へ拡大しています。今後も、旅行需要の回復やADRの上昇から、ホテルの投資適格性が増し、人手不足により十分な働き手を確保できないホテルも含め、売買が活発になると予想されます。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから