会計・税・鑑定

IFRSと不動産(第5回)~リース~

【リースとは】

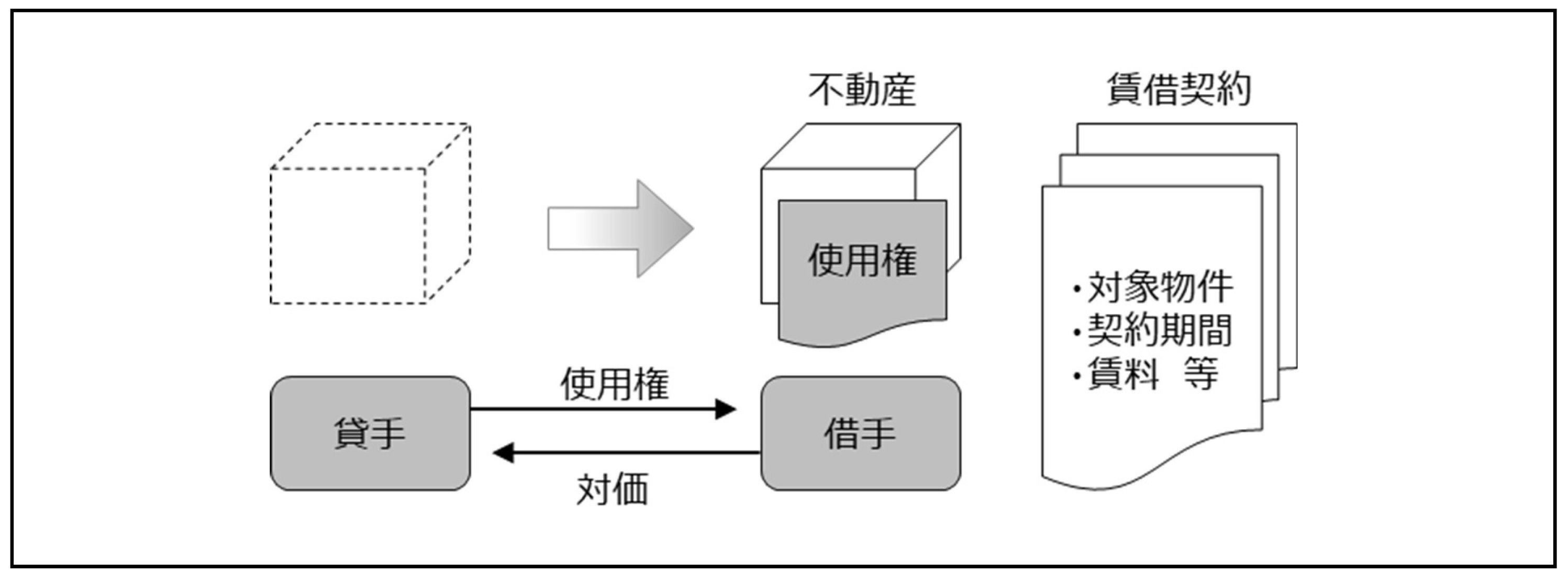

リースとは、資産(不動産)を使用する権利を、対価との交換により、一定の期間にわたり貸手から借手に移転する契約又は契約の一部と定義されており、不動産の賃借取引では、通常は契約書において「対象物件」、「契約期間」、「賃料」が特定され、賃貸人は賃借人に対して目的物を使用収益させる義務を負っていることから、IFRSにおいてもリースの定義に該当し、IFRS第16号「リース」が適用されると考えられます。

不動産は一般的に高額であり、他の有形固定資産と比較すると相対的に転売市場が発達しているとはいえ、老朽化や市場価値の下落など、不動産を所有するリスクは大きいといえます。また、優良物件については不動産の所有者がそもそも売却を望まないケースも多いため、実務上も購入によってではなく、賃借によって自社使用目的の土地や建物を調達するケースが広くみられます。

そこで今回は、IFRS第16号「リース」を適用した場合の、リース会計の適用対象から借手の会計処理、貸手の会計処理に至るまでの論点を解説していきます。

特殊なリース取引(セール・アンド・リースバック、サブリース)については、今後発行のニュースレター「第6回 特殊なリース」をご確認ください。

Ⅵ-Ⅰ.リース会計の適用対象

1.リース会計の適用範囲

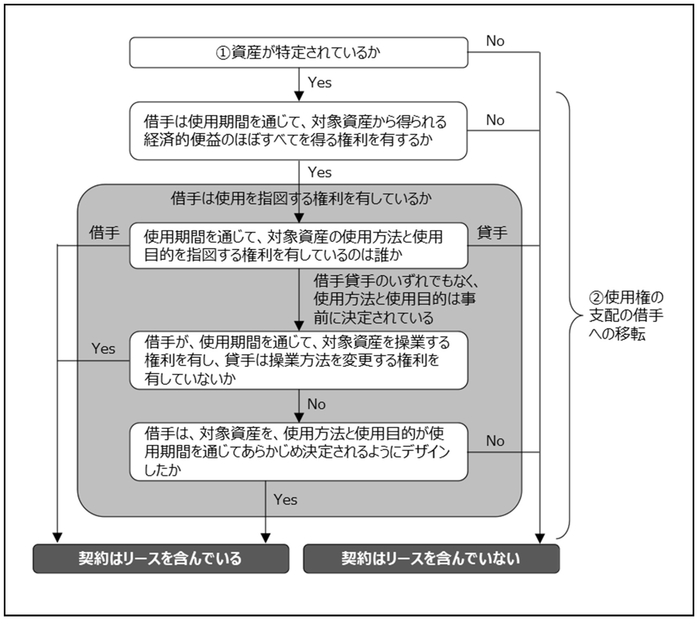

企業は、契約時点において、契約がリースであるか又はリースを含んでいるかを、賃貸借の対象となっている特定の資産の使用権の支配が借手に移転しているか否かに基づいて評価する必要があります。取引がリースであるか又はリースを含んでいるか否かは、下図のとおり①使用権の対象となる資産は特定されているか、②使用権の支配が借手に移転しているかを考慮して判断します。

2.リース会計の適用単位

次のステップとして、契約に含まれる項目のどの単位でリース会計を適用すべきかを検討します。複数の契約が一体で1つのリース契約としての経済的実態を有する場合や、1つの契約の中にリース要素とリース以外の要素が含まれている場合があり、会計処理を行う単位は必ずしも契約と同一ではありません。

(1)契約の結合

複数のリース契約が、同一の相手と、同時にもしくはほぼ同時に締結され、かつ、次のいずれかを満たす場合、当該複数契約は1つの契約とみなして会計処理します。

|

? 商業取引としての目的は1つであり、当該複数契約が1つのパッケージとして条件交渉されている。一括して考えなければ、商業取引の目的を理解できない ? 契約において支払われる対価の額が、他の契約の価格又は履行の影響を受ける ? 契約において移転される原資産の使用権が単一のリース要素を構成している |

例えば、ある物件について1年間の不動産賃貸借契約が締結された際に、同じ物件について1年後を開始日として2年間の賃貸借を予約する契約が同時に締結された場合、それら2つの契約は実質的に3年間を期間とする1つの賃貸借契約として捉えなければ、一連の取引の経済的効果は理解できないものとなります。

(2)契約の構成要素の分離

契約の中にリース要素とリース以外の要素(以下、「非リース要素」という)が含まれている場合、原則として当該契約をリース要素とそれ以外のリースに該当しない部分に区別して会計処理することが求められます。

(3)契約の対価の構成要素への配分

契約に複数の構成要素が含まれる場合には、契約で合意した対価を各構成要素に案分します。

|

借手 |

借手は、各リース要素の単独価格と非リース要素全体の単独価格の比率に基づいて、契約の対価を各構成要素に配分する |

|

貸手 |

貸手は、各リース要素とそれ以外の非リース要素について、原則として各構成要素の独立販売価格の比率に基づいて対価を配分する |

Ⅵ-Ⅱ.借手の会計処理

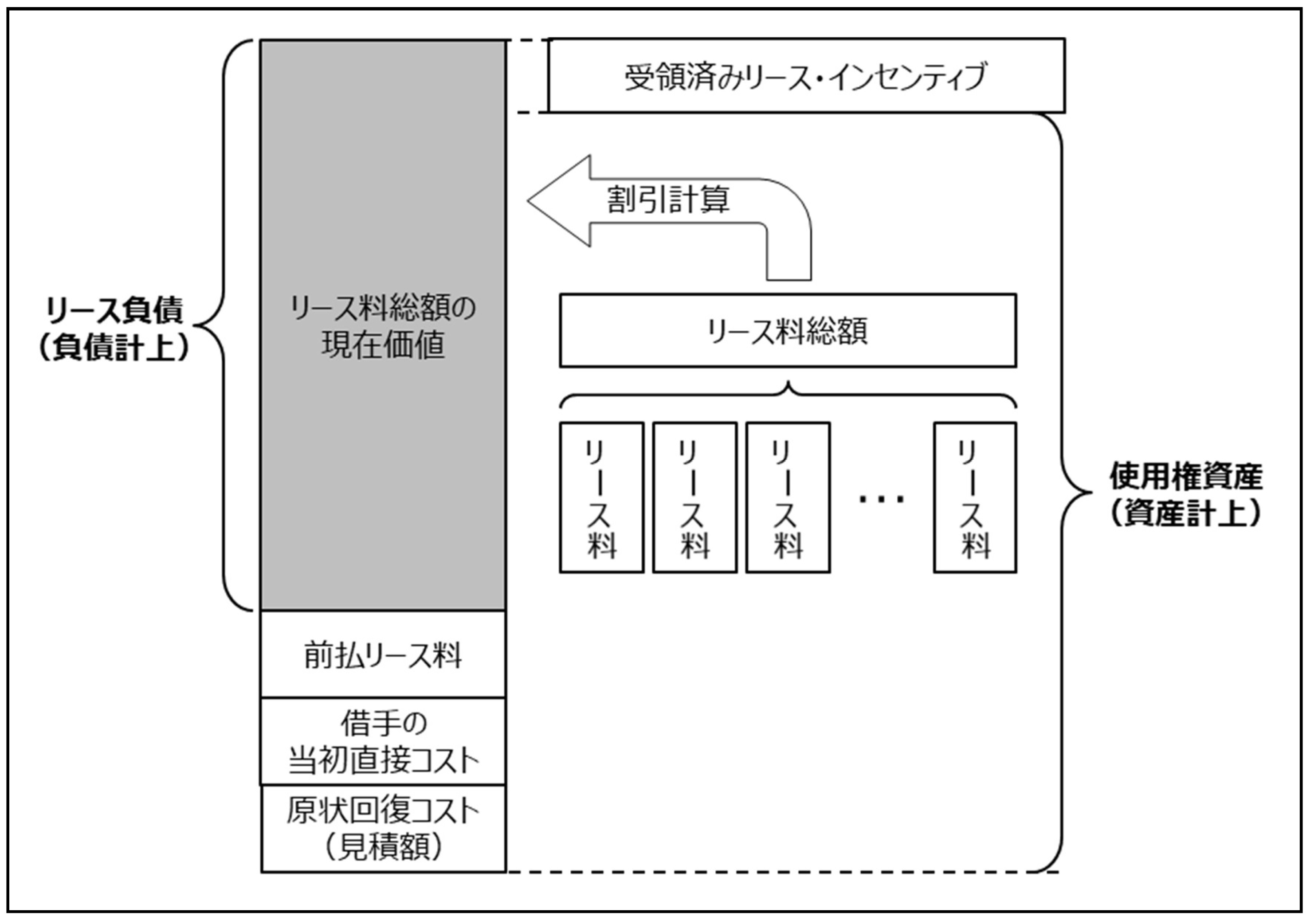

借手は、リース取引を通じて得た資産及び負債、すなわち、使用権資産及びリース負債を取得原価で当初認識・測定します。なお、使用権は原資産の移転とともに貸手から借手に移転するため、使用権資産及びリース負債は、リース契約日ではなく、リース開始日に認識します。

下図のとおり、使用権資産は、リース負債の当初測定額に、リース開始日以前に支払われた前払リース料を加算し、当初直接コストや原状回復義務等のコストを加えた額で当初測定します。他方、リース負債は、リース料総額の未決済分の現在価値として当初測定します。リース負債の測定に含められるリース料は、リース期間にわたって原資産を使用する権利に対する支払いのうち、リース開始日に支払われていない金額で構成されます。

Ⅵ-Ⅲ.貸手の会計処理

1.リースの分類

原資産の所有に伴うリスクと経済価値のほとんどすべてがリースを通じて貸手から借手に移転する場合、貸手はこれをファイナンス・リースとして分類し、それ以外のリースについてはオペレーティング・リースとして分類します。なお、リースの分類はリース契約日に行われ、リースの分類の見直しはリースの条件変更があった場合にのみ行われます。

2.ファイナンス・リースの会計処理

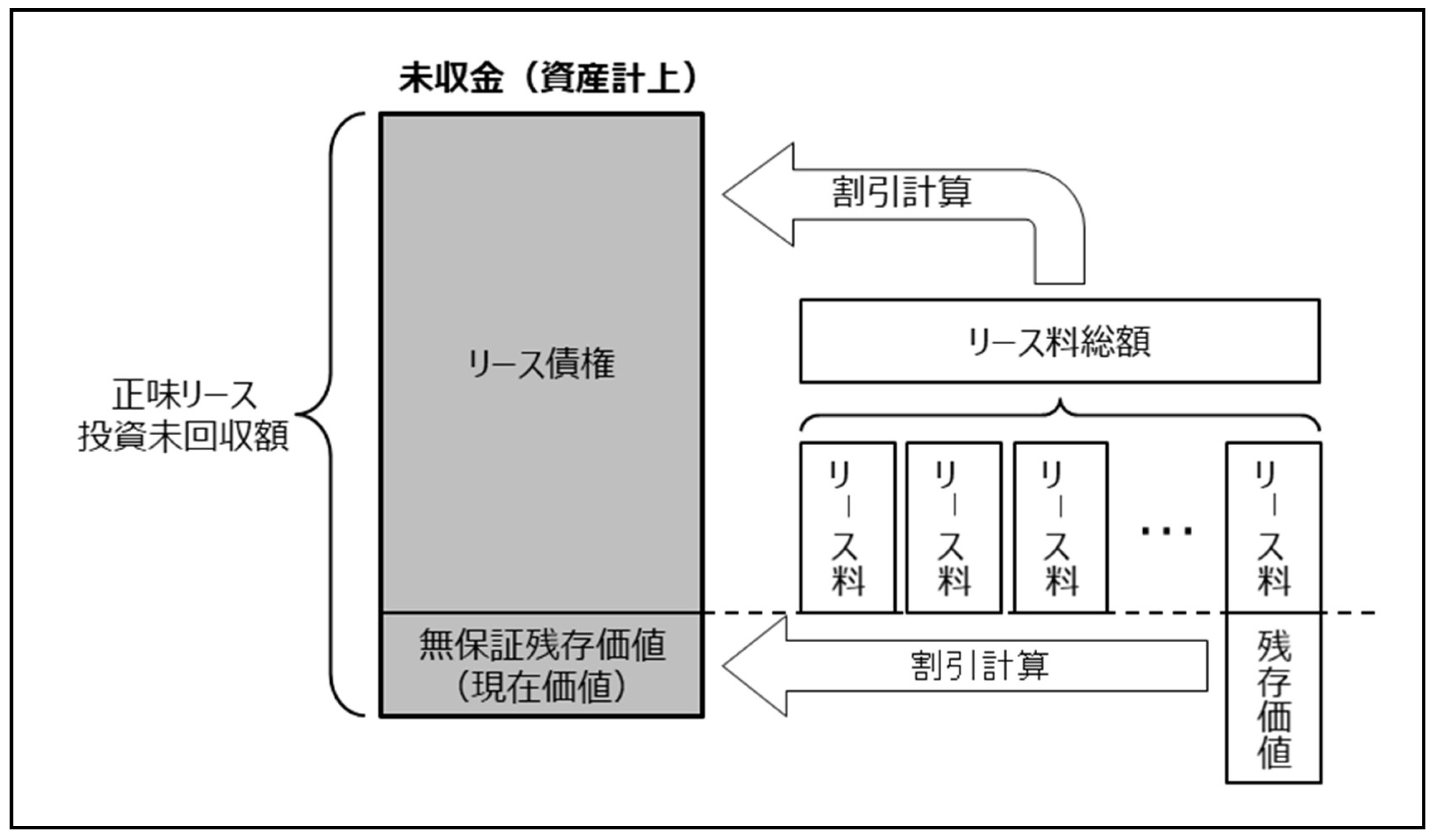

ファイナンス・リースの貸手は、リース開始日において、リースに供された原資産の認識を中止し、代わりにファイナンス・リースにより保有する資産を未収金として財政状態計算書上で認識します。未収金(正味リース投資未回収額)は、リース料総額の未収分及び貸手に帰属するリース対象資産の無保証残存価値の合計を、リースの計算利子率で割り引いた現在価値となります。

3.オペレーティング・リースの会計処理

オペレーティング・リースの貸手は、原資産を財政状態計算書上に引き続き認識し、リース料をリース期間にわたり定額法等の規則的な方法により収益として認識するとともに、原資産の減価償却費等のコストを費用として認識します。

【IFRSと日本基準の相違】

リース(セール・アンド・リースバック及びサブリースを除く)に関するIFRSと日本基準との主要な差異は以下のとおりです。

|

項目 |

IFRS |

日本基準 |

|

借手側のリース取引の分類及び会計処理 |

借手は例外を除くすべてのリースについて使用権資産モデルを適用し、使用権資産とリース負債を認識する |

解約不能かつフルペイアウトの要件を充足するか否かによりファイナンス・リースとオペレーティング・リースに分類し、ファイナンス・リースは通常の売買取引に準じた会計処理を、オペレーティング・リースは通常の賃貸借取引に準じた会計処理を行う |

|

貸手側のリース取引の分類及び会計処理 |

貸手は原資産の所有に伴うリスクと経済価値のほとんどすべてを移転するか否かの観点に基づき、ファイナンス・リースとオペレーティング・リースに分類する。リースの分類は原則として実質判断によるとされ、数値基準は存在しない |

借手と同様に、貸手はファイナンス・リースとオペレーティングに分類し、ファイナンス・リースは所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースに分類する。リースの分類は経済的実質に基づいて判断すべきとしつつ、具体的な数値基準が存在する |

|

リース料総額 |

どのような項目をどのような場合にリース料総額に含めるかについて詳細に規定されている |

一部の項目を除き詳細な規定はない |

【不動産への影響】

IFRSの適用に伴い、上述した日本基準との相違点等から派生する不動産への主な影響としては以下が考えられ、実務上これらの点に留意しながらIFRS導入の検討を進めることが望まれます。

1.リース取引の分類及び会計処理の違いによる借手の影響

リース取引の分類及び会計処理方法について、日本基準では解約不能かつフルペイアウトの要件を充足するか否かによりファイナンス・リースとオペレーティング・リースに分類し、ファイナンス・リースは通常の売買取引に準じた会計処理を、オペレーティング・リースは通常の賃貸借取引に準じた会計処理を行います。

他方、IFRSでは借手は例外を除くすべてのリースについて使用権資産とリース負債を認識するため、従来オペレーティング・リースによる不動産を多く使用していた企業は、IFRSの適用により総資産及び総負債が大きく増加すると考えられます。それに伴い、自己資本比率の低下が生じることになるため留意が必要です。

2.初度適用の実務上のポイント

契約にリースが含まれているか否かは、前述のとおり契約の締結時における不動産(原資産)に対する借手及び貸手の権利関係等に基づいて判断することになるため、仮にIFRSの初度適用の際に本則のとおり対応すると、移行日時点に存在するリース契約について、契約日まで遡り、当該日の不動産に関する事実及び状況に基づいて判断することになります。

この煩雑さを回避するため、IFRSの初度適用企業は、IFRS移行日時点で存在する契約にリースが含まれているか否かを、移行日時点で存在する事実及び状況に基づいて判断することができるとされています。

提供:令和アカウンティング・ホールディングス

TEL:03-3231-1935

Email:info@rw-ah.com

HP:https://rw-ah.net

企業不動産に関するお悩み・ご相談はこちらから