マーケット

2023年の不動産市場

~不動産価格の調整局面に至る可能性は低いが物価の動向には警戒が必要~

2022年以降も新型コロナウイルス感染症の制圧が見通せない中、外的要因の急変も相俟って、日本経済を取り巻く状況は芳しくない。2023年に掛けて、我が国の景気は足取りの重い展開を見せるであろう。すでに一部都市のオフィス賃貸市場では空室率が高止まっており、その解消が明確になるまでには相応の時間が掛かる。これまで絶好調であった物流施設の賃貸市場においても、今後大量供給が予定される一部のエリアでは若干の減速感が生じることが避けられない。それでも景気が大きく腰折れするような可能性は低く、不動産賃貸市場全般において賃料水準が顕著に沈み込むような事態は避けられよう。

売買市場においては金融政策の動向が大きな関心事となっている。これまでのところ不動産を巡るファイナンス環境は緩和的であり、そのことが賃貸市場と売買市場の乖離(デカップリング)を生み出していた。2023年も緩和的な金融政策が維持される可能性が高く、デカップリングの状況が継続するものと見込まれる。とはいえ金融政策が変更されるリスクを軽視できる状況にはないため、その可能性についても目配りが必要である。

Ⅰ.エグゼクティブサマリー

<不動産市場の現状認識>

・地価の回復の足取りは確かなものとなりつつあり、コロナ禍に伴う踊り場局面を脱却しつつある。

・賃貸市場においては、一部エリア・一部アセットにおいて需給が弛緩した状態が観察される。それでも住宅や商業店舗の賃貸市場はこれまで底堅く推移してきた。

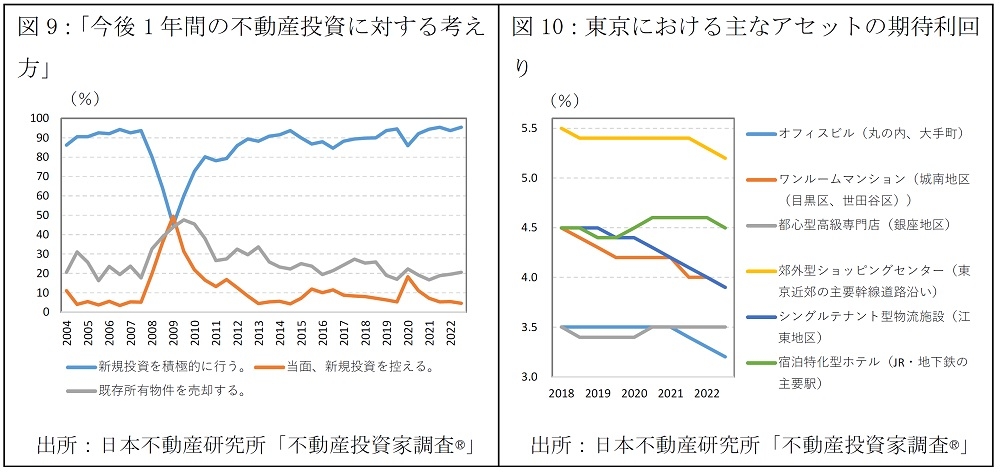

・不動産投資家は前向きな見方を維持している。積極的に物件取得を進める意向を持った投資家が大多数を占めており、不動産に対する期待利回りも一層の低下傾向を辿っている

<マクロ経済の点検と不動産市場の展望>

・2022年以降、マクロ経済を取り巻く外的要因は急変した。世界の景気は今後減速を余儀なくされる。

・我が国においては、外的要因の急変は急速な円安として顕在化した。ただし現今の円安は日本経済のメリットに繋がっておらず、「悪しき円安」の様相を呈している。

・実態経済面でのリスクは主に家計のマインドや雇用・所得環境の先行きに内在している。その一方で企業のマインドが悪化していないことは安心材料である。

・不動産投資家の多くは金融政策の転換を警戒しているが、メインシナリオとしては2023年も緩和的な金融政策が持続するとの見方が妥当である。

・ただし物価が上昇しやすい地合になっていることに疑いなく、物価上昇に起因して金融緩和が縮小する可能性ついては従来にも増して目配りが必要である。

・既に物価と金利の上昇を経験した諸外国における不動産市場がどのように展開するのかをつぶさに観察しておくことは、我が国の不動産市場を占う上でも有益なヒントとなる。

(本稿は2022年12月9日時点で入手可能な情報を基に作成されている。)

Ⅱ.大きく後退した世界経済の見通し

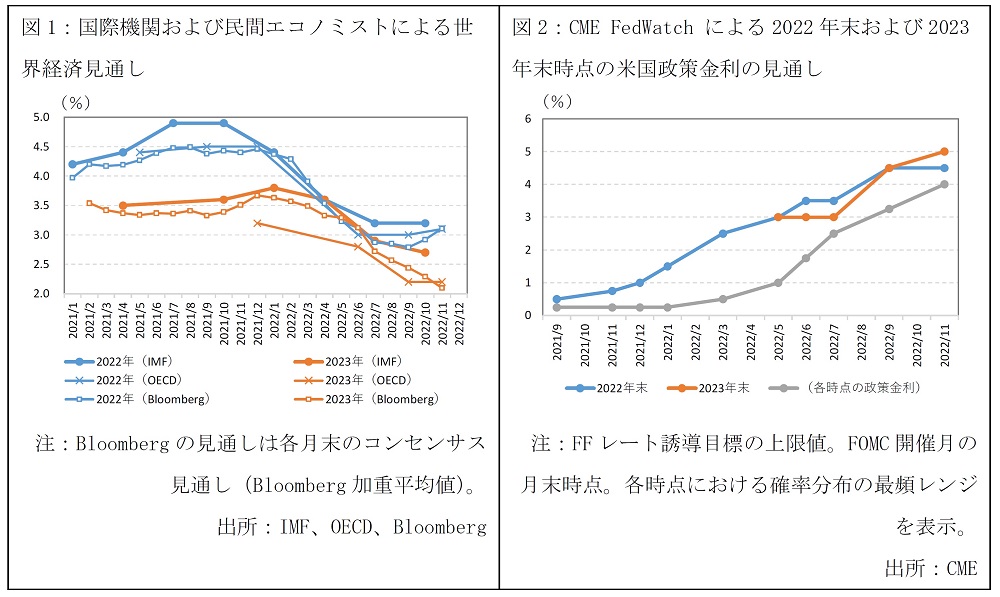

過去1年間を振り返ると、世界経済を取り巻く状況は大きく様変わりした。ロシアによるウクライナへの侵攻をきっかけとして、世界的な資源価格の上昇とそれに起因する物価の昂進、そして主要国における厳格な金融引き締め等が世界経済に重くのしかかっている。国際機関や民間エコノミストによる経済見通しは時を経るごとに累次に亘って切り下がってきた(図1)。

主要国において物価が急上昇し、金融当局が足早に利上げをせざるを得なかったことがその主因である。例えば米国の政策金利に対する市場の見通しを振り返ると(図2)、2021年9月の段階では、2022年末時点にかけて0.25%の引き上げ(通常のペースによる利上げ1回分相当)が実施される、というシナリオが中心的な予測であった。しかしその後は市場が後追い的に金融引き締めの加速を織り込むようになった。2022年11月のFOMC(米国の金融政策決定会合)までの間に計3.75%という大幅な利上げが実施され、12月のFOMCにおいても0.5%または0.75%の利上げが予想されている。

Ⅲ.円安進行下における日本経済の現状

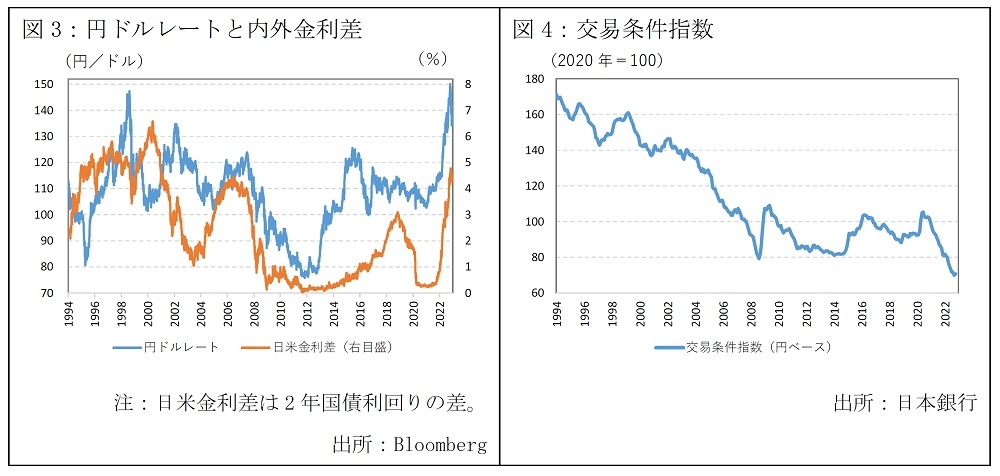

世界的な金利上昇は、日本においては急速な円安の進行として顕在化した。日本が低金利政策を継続する中、諸外国が利上げに転じた結果、内外金利差が急拡大した(図3)。これが円売りドル買いの動機として意識された結果、円安も急速に進行したのである。2022年のように一本調子で大幅な円安が進む局面は、過去の経験に照らしても非常に稀である。

通常、円安は日本経済に対してメリットをもたらすと解されている。その原理としては二つの経路が考えられる。一つは日本企業が海外に保有する現地法人の収益を国内で認識する際、円安の進行は円建てでみた現地法人の収益を押し上げる効果がある、という面である。この効果は一定程度は日本企業の業績改善に寄与しているであろう。しかし交易条件が悪化しており、日本経済全体でみたときには円安の業績改善効果は打ち消されている。ここで交易条件とは輸出物価と輸入物価の比を示す指標であり、交易条件が悪化しているということは、輸入物価の上昇を十分に輸出物価に転嫁しきれていない状況を意味している。図4に示すとおり、このところ交易条件指数は低下しており、その水準は過去最低にまで陥っている。

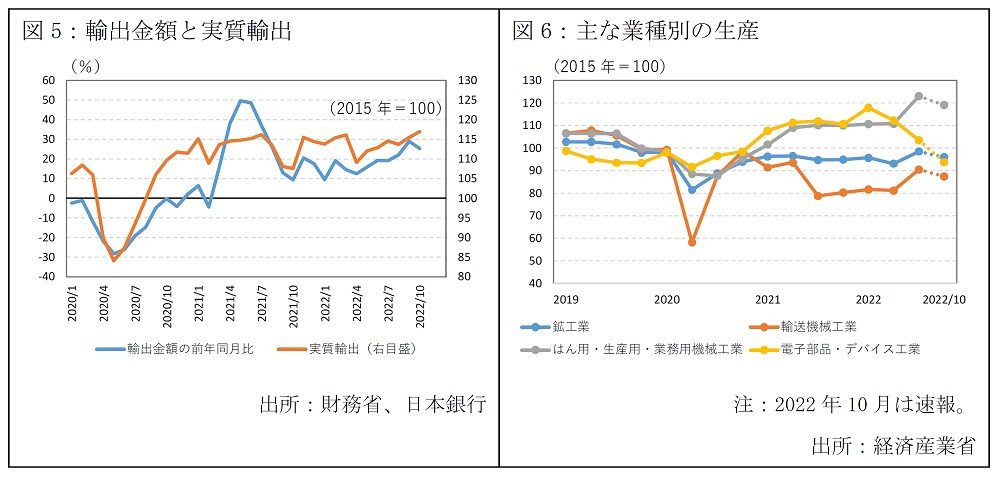

円安が日本経済にメリットをもたらすもう一つの経路は、円安によって日本の輸出財の価格競争力が高まれば、日本企業がより多くの財を輸出することができるようになり、その生産を通じて国内の経済活動が活発化する、というものである。たとえ交易条件が悪化しても、円安が国内の生産活動を刺激するのであれば日本の景気にとってはプラスとなりえるのである。しかしながらそのような経路が十分に発動するとの見方は乏しい。少なくともこれまでのところ日本の輸出が失速している様子はなく、円建てでの輸出額は2022年を通じて前年比プラスの領域を推移している。

実質輸出(輸出の数量を示す指標)も過去最高の水準で推移しており、むしろこれまでの輸出は好調であったとすらいえる(図5)。ただし鉱工業生産を業種別に確認すると(図6)、足元の生産を牽引しているのは自動車産業に代表される輸送機械工業と、半導体製造装置等を含むはん用・生産用・業務用機械工業である。このうち自動車産業は2021年以来の供給制約で十分に生産できなかったことの反動を含んでおり、その勢いが強いとまでは言い難い。一方の機械類は世界的な半導体不足が解消に向かう中で、日本企業が得意とする半導体製造装置の需要の先行きに過度な期待を抱くことは禁物である。もとより半導体を含む電子部品・デバイス工業はこのところ明確に減退しており、半導体ブームが既に一巡したことを示唆している。上述のとおり世界経済の減速が今後明確になっていくことが避けられない中、日本の輸出産業が力強く国内景気を牽引するような可能性は見込みがたい。

Ⅳ.不動産売買市場と賃貸市場のデカップリング

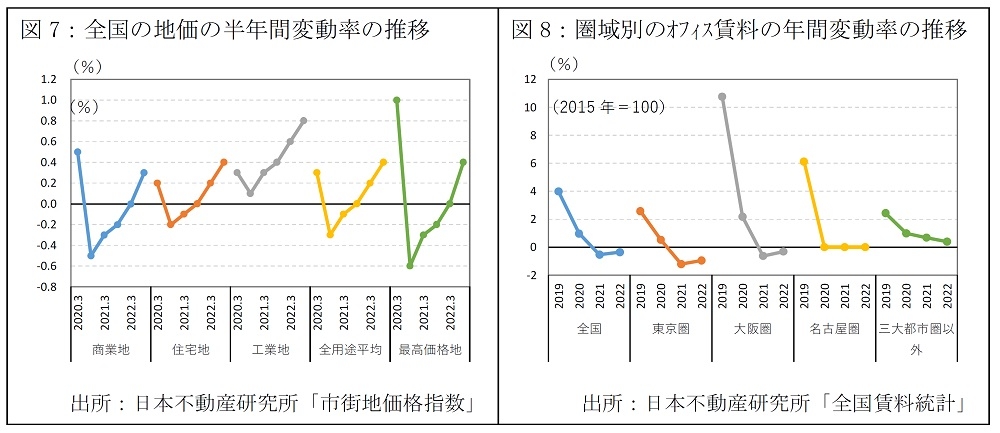

日本の実体経済の足取りが必ずしも強くない中、緩和的な金融政策を背景に低金利環境が継続したことから、これまで日本の不動産市場においては売買市場の活発さと賃貸市場の頭打ち感が両立する状況が観察された。まず地価について確認すると、すでにコロナ禍に起因する地価の停滞感は過ぎ去り、今や回復が鮮明となっている。日本不動産研究所が公表する「市街地価格指数」によると、全国の地価動向のうち、住宅地や工業地については足元の変動率がコロナ禍直前の時期を既に上回っている(図7)。

賃貸市場については、東京などの主要都市においてオフィス賃料の調整局面が続いている(図8)。もっともオフィス賃貸市況の悪化は全国的に観察される現象ではない。一部の地方都市ではオフィス賃貸需給が弛緩しておらず、日本不動産研究所の「全国賃料統計」では三大都市圏以外の区分で足元に至るまで賃料の上昇が観察される。また住宅や商業店舗についてはコロナ禍以降も傾向的な悪化が観察されず、これまで底堅さを維持しているといえる。その一方、コロナ禍を追い風として好調さを見せた物流施設については、一部のエリアにおいて今後の大量供給が予定されており、賃貸市況に一服感が生じつつあるとの指摘が聞かれる。

不動産投資家は積極的な投資意欲を維持している。日本不動産研究所の「不動産投資家調査R」において、先行きの不動産投資に対する態度を聴取したところ、約95%の回答者が「新規投資を積極的に行う」としている(図9)。また期待利回りは多くの都市・多くのアセットクラスで一段と切り下がっており(図10)、例えば東京においてはオフィスの期待利回りが過去最低水準を更新した。ワンルームマンションの期待利回りは調査開始以来初となる3%台に突入し、ホテルの期待利回りも3年半ぶりに低下した。東京以外のいずれの都市においても幅広いアセットで利回りの低下が観測され、逆に期待利回りの上昇を示すアセットは見られなかった。

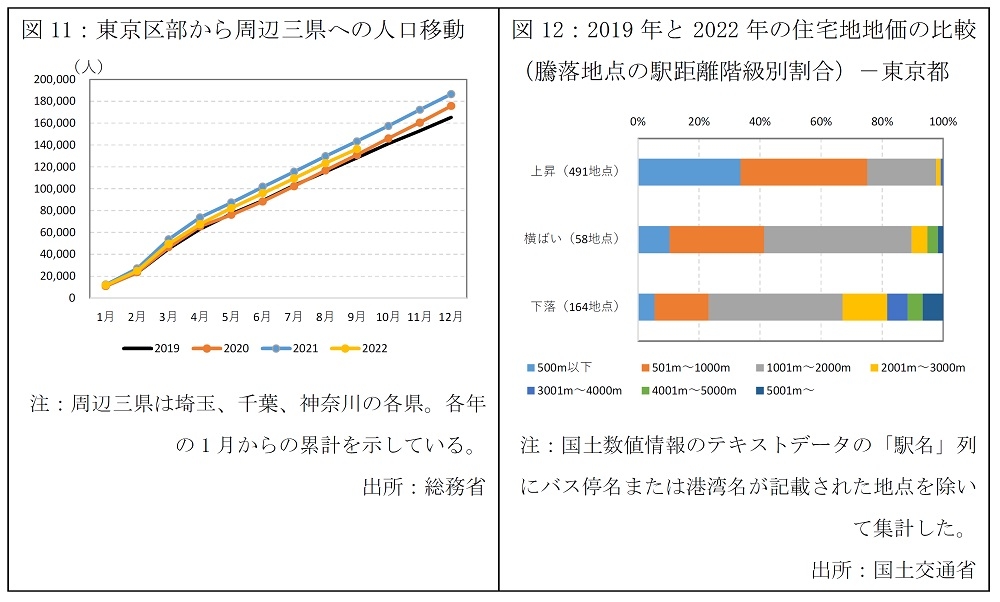

地価について一点補足しておきたい。テレワークの進展によって住宅需要の裾野が地理的に広がっているのではないか、という意見も聞かれる。しかしそれが住宅地地価の分布に変化を及ぼす要因になっているとまではいえない。確かに、東京から周辺県への人口流出はこのところ高水準である。図11に示したとおり、2020年以降、居住地を東京23区から周辺3県に移動する人の数は、コロナ禍直前の2019年を上回った状態で推移している。

それでは人々は交通利便性を犠牲にして広い家に住むことを指向するようになったのであろうか。これを確認するために、都道府県地価調査における住宅地地価のデータに次のような分析を施した。2019年と2022年の地価水準を比較し、この3年間で地価が上昇したのか下落したのかによって基準地を分類した。これを各基準地の駅からの距離によってクロス集計をして、3年間の騰落が駅距離と相関を有しているかどうかを確かめた。その結果は図12のとおりであり、この3年間で地価が上昇した地点の多くが駅距離の近い基準地である、という関係性を読み取ることができる。首都圏を中心にコロナ禍以降の人口流動がコロナ禍以前と比べて変化していることは事実であるが、結局のところ住宅に生活の利便性を求める人々の需要はさほど変化していないのであろう。少なくとも地価の分布に影響を与えるほどのトレンドにはなっていないものと結論づけることができる。

Ⅴ.2023年の実体経済と不動産の実需環境

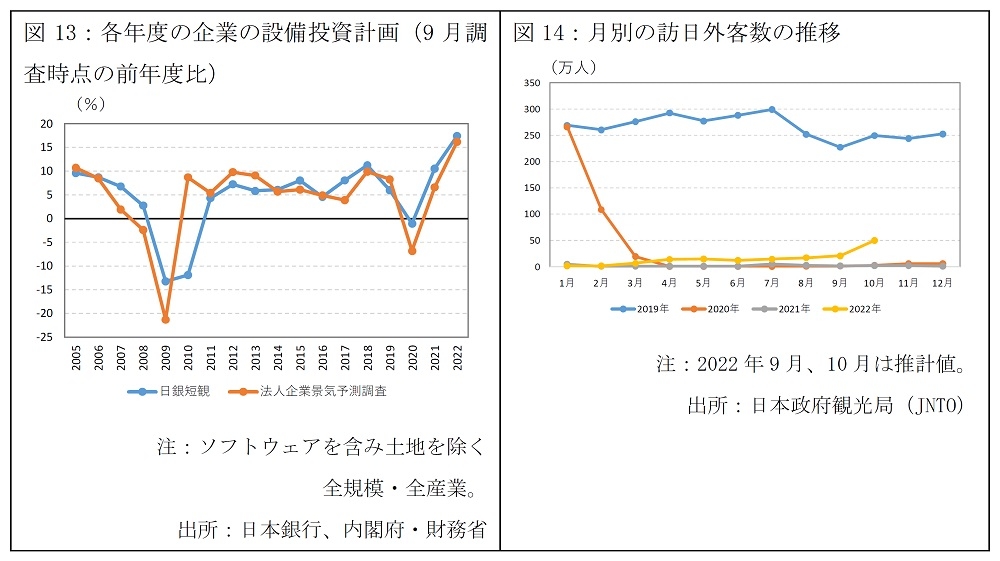

上述のとおり世界経済の減速や半導体ブームの一巡を経て、2023年にかけて日本の景気は冴えないものとなる可能性が高い。総じていえば、不動産賃貸市場における回復や成長の実感が乏しい一年となりそうだ。ただし深い景気の谷が眼前に迫っている訳でもない。一つの安心材料は、企業が積極的な設備投資計画を有していることである(図13)。コロナ禍直後における設備投資の手控え感からの挽回、という側面もあろうが、いずれにせよ足元で企業が前向きな業容拡大意欲を失っていないことは、日本の実体経済の先行き、ひいては不動産賃貸市場の趨勢を占う上での好材料といえる。

また、観光業や飲食業に代表される対面型サービス産業はこれまで回復が出遅れてきたが、それゆえに回復の伸びしろに期待が持てる。とりわけインバウンド需要は、これらの産業にとって頼もしい追い風となるであろう。水際対策が緩和された2022年10月の訪日外客数は早速上向きのカーブを描き始めている(図14)。2023年にかけては一層の上積みが期待されるところである。

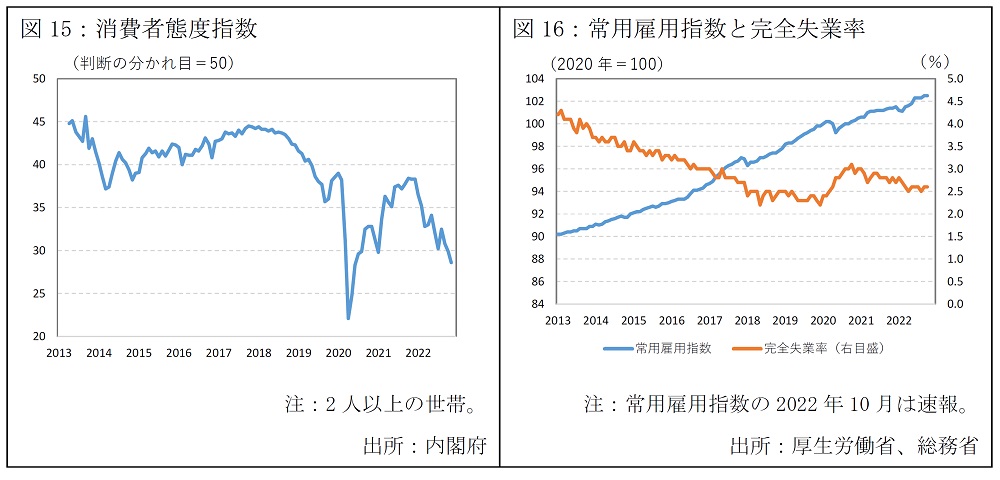

もっとも対面型サービス産業が日本の景気全般を牽引する役目を果たすためには、それらの産業に従事する事業者が需要の持続的拡大に対する確信を持つことが必須の条件となる。そのような確信があればこそ、事業者は人材獲得や設備投資を本格化し、それによって経済波及効果が強まり、ひいては日本の景気全般に作用するのである。このような原理に照らすと、家計のマインドの改善が立ち後れていることは懸念材料である(図15)。アフター・コロナの時代において、本当に人々は再び観光や飲食を楽しむようなライフスタイルを取り戻すのであろうか。また雇用・所得環境についても、これまでのところ雇用者数の増加や失業率の低下が見られたが(図16)、それは雇用調整助成金の特例措置などの政策効果によるところも大きかった。この特例措置が段階的に縮小され、2023年1月末をもって廃止されることが決まっている。その後の労働市場がどのような展開を辿り、ひいては家計の意志決定がどのような影響を与えるのか、一定の不確実性をもって見守る必要があろう。

Ⅵ.気懸かりな金融情勢

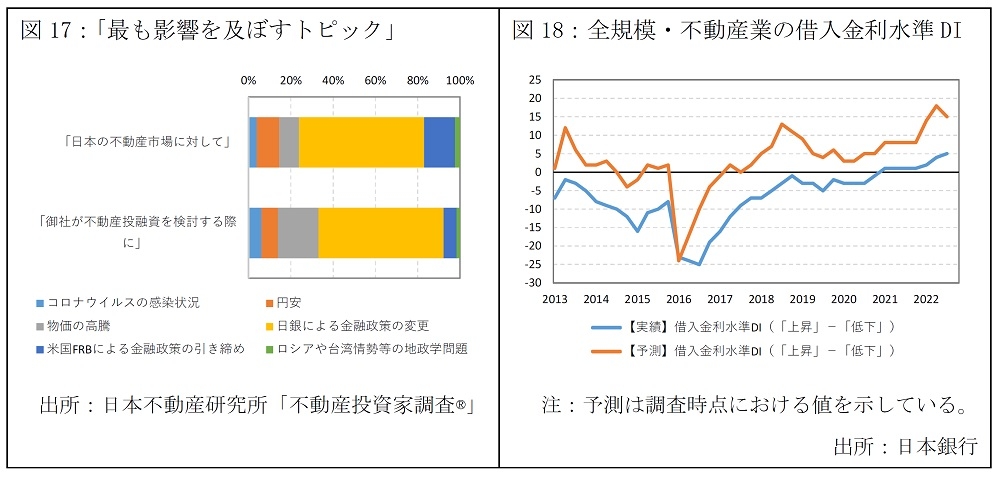

長らく日本の不動産市場は一貫して緩和的な金融政策の追い風を受けてきた。しかし金融環境の先行きに対する懸念が不動産投資市場に広がりつつある。日本不動産研究所が2022年10月に実施した「不動産投資家調査R」の特別アンケートによると、日本の不動産市場に対して、あるいは回答者が不動産投融資を検討する際に、最も影響を及ぼすトピックとして「日銀による金融政策」を挙げる意見が過半数を占めた(図17)。金利の動向についても警戒感が広がっており、日銀短観における不動産業の借入金利DIは実績の指数で緩やかにプラス幅を拡大している。これは調査時点において3ヶ月前と比べて借入金利が上昇したと認識する企業が徐々に増えていることを示している。予測の指数でもDI値はプラスとなっており、先行きに掛けて一段と借入金利が低下するとの期待は今やほぼ消失したといえる。

不動産投資家が金融政策の先行きを懸念することは無理からぬことである。2023年には日本銀行の総裁と副総裁の交代が予定されており、金融政策の節目になるとの連想が成り立ちうる。また2022年は外国人投資家勢が金融政策の修正の可能性を意識し、日本国債の価格低下(金利上昇)を見越して空売りを仕掛けるような場面があった。これを受け、今後日銀が金融政策を維持することが技術的に困難になるのではないか、と指摘する向きもあった。

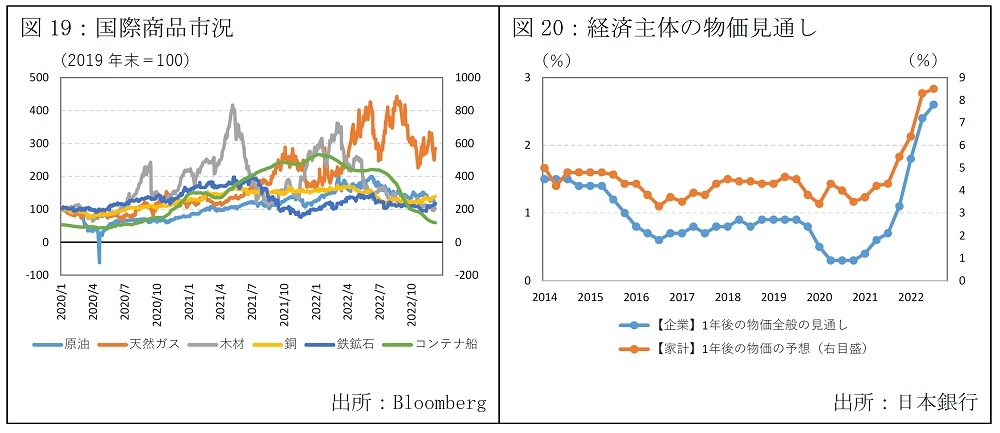

もっとも現在の金融政策の枠組みを前提とすれば、日銀が政策の変更に着手するとすれば、それは日本において現に消費者物価が年間2%を安定的に超過することが明確になったタイミングに限られよう。この点において、日本においては2%の物価上昇が定着する可能性は依然として低い。現在の物価上昇は国際商品市況の高騰や円安に拠るところが大きいが、既に商品価格の上昇は一巡した(図19)。円安の進行も止まった。2023年の半ばに掛けて、前年同月比ベースで見た物価上昇率は低下していく可能性が高く、2%を超過した状態は長続きしない。ひいては日銀が金融政策を転換する動機は失われ、引き続き緩和的な金融政策を維持することになろう。

それでも過去と比べて日本においても物価が上がりやすい地合になっていることもまた事実である。企業や家計の物価に対する予想は急速に高まっている(図20)。経済主体が物価上昇を信じると実際に物価が上昇する、という原理は「期待の自己実現性」として知られており、この原理に従えば日本においても物価が持続的に高まっていく可能性を無視できるような状況にはない。決してメインシナリオではないが、2023年の不動産市場を見通す上で、金融緩和が縮小に向かう可能性にも目配りする必要がある。

Ⅶ.諸外国の不動産市場の動向にも注目を

2013年の量的・質的金融緩和以降、日本の物価は長らく低水準に留まっている。この間不動産市場においては、緩和的な金融政策が修正される可能性を念頭に置かずとも何ら差し支えがなかった。しかし2023年に掛けては、その可能性を確率ゼロの事象と見なすことは適切ではない。日本銀行が金融引き締めに転じるとすれば、その唯一の動機となるのは物価の継続的な上昇であり、不動産市場においてもこれまで以上に物価情勢に関心を払うべきである。

仮に日本において物価が本格的に上昇し、その結果として日銀が金融引き締めに着手するならば、不動産市場にはどのような影響が生じるのであろうか。日本では数十年間に亘って物価や金利の上昇を経験しておらず、したがって不動産市場に対する影響を見通す上で私達の経験則は通用しない。

一方海外に目を転じると、多くの国が物価と金利の上昇を経験している。既に一部の国では不動産市場への影響も出始めており、2023年に掛けてその影響が持続するであろう。こうした国々で不動産価格はどのような経過を辿るか、それを受けて実体経済にどのような影響が及ぶか、金融機関や投資家の行動や意志決定に変化はあるのか、政府や金融当局は何らかの対策を打ち出すのか、等々、観察すべきポイントは尽きない。これら諸外国の動向について知見を蓄えておくことが、いずれ来る日本の環境変化を乗り切るための重要な指針となるはずである。

作成:一般財団法人日本不動産研究所

(注)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

企業不動産に関するお悩み・ご相談はこちらから