トレンド

生産緑地の「2022年問題」

~現在の状況と住宅供給量の推定~

生産緑地に関して、以前より「2022年問題」による不動産市場の混乱を懸念する声が多く聞かれていましたが、実際に2022年を迎え、状況はどのようになっているのでしょうか。また、本レポートでは柏市の生産緑地に関するアンケート調査をもとに、生産緑地解除による分譲住宅の供給量の推定を行いました。東京都の生産緑地の現状と今後についても検討します。

<サマリー>

●生産緑地制度とは、市街化区域内の農地を「生産緑地地区」に指定することで、緑地を保全し良好な都市環境の形成を図る制度。生産緑地に指定されると、営農義務等を負う代わりに税制優遇が受けられる。

●指定後30年を迎えた生産緑地が一斉に市場に供給され、不動産市場の混乱を招くのではないかという「2022年問題」が懸念されていたが、様々な対策により現時点で大きな影響は見られない。

●柏市のアンケート調査から、2022年に指定解除となる生産緑地によって、同市内の分譲住宅の供給戸数は年間4%程度増加すると推定される。

●東京都においても約50ヘクタールの土地が分譲住宅用地として供給される可能性があり、生産緑地が多く存在する区・市については、引き続き市場動向を注視していく必要がある。

I.生産緑地制度とは

生産緑地制度とは、市街化区域にある農地の緑地機能を活かし、計画的に保全することで、良好な都市環境の形成を図る制度で、1992年に生産緑地法によって制定されました。

生産緑地とは、都市計画法によって「生産緑地地区」として指定された農地のことで、建物の建築制限や一定期間の営農義務を負う代わりに、固定資産税等の税制優遇を受けることができます。生産緑地に指定されるためには、①現に農業等に適正に利用されている市街化区域内の土地であること、②良好な生活環境の形成に効果があり、かつ公共施設等の敷地として適していること、③面積が単独または近隣の農地と合わせて500㎡以上であること(条例で300㎡以上に引き下げ可)、の3つの要件を満たす必要があります。

生産緑地のメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・固定資産税の軽減(農地評価、農地課税) ・相続税・贈与税の納税猶予が受けられる1 |

・生産緑地の指定から30年間の営農義務 ・開発行為等の制限あり |

例えば三大都市圏の特定市の市街化区域内農地では、固定資産税は宅地並み評価で課税されるのに対し、生産緑地の固定資産税は農地評価・農地課税となります。

II.「2022年問題」と対策

1.2022年問題

生産緑地の「2022年問題」とは、1992年に指定された生産緑地が、30年を経過する2022年に指定を解除されることにより、多くの農地が宅地に転用・売却されるのではないかという問題です。

指定が解除された生産緑地は、管轄の市区町村へ買取りの申出ができるようになります。買取り申出を行って1ヶ月以内にその市区町村が買取りを行わず、かつ農業委員会による他の農業希望者等への斡旋も不調に終わった場合、買取り申出から3ヶ月後に生産緑地が解除されることとなります。実態としては、財政的な問題から市区町村が買取りを行うことは少なく、他の農業希望者も限られることから、買取り申出されたほとんどの生産緑地は宅地へ転用されることが予想されます。これにより無秩序な宅地開発が行われれば、不動産市場の混乱や都市環境の悪化を招くおそれがあります。

2.政府による対策

そこで、対策として2017年に生産緑地法の一部が改正され、「特定生産緑地制度」が新設されました。この制度により、生産緑地指定から30年が近づいた農地について、特定生産緑地に指定することで、市区町村への買取り申出ができる期間を10年間延期し、行為制限や税制措置も継続することができるようになりました。実質的には現行制度を10年間延長する制度です。その後は10年ごとに特定生産緑地を継続するか選択することになります。

その他の制限についても緩和されることとなりました。主な改正内容は以下の通りです。

| 改正前 | 改正後 | |

|---|---|---|

| 面積要件 | 500㎡以上 | 条例により300㎡以上に引き下げ可 |

| 設置可能施設 | 農業を営むために必要な施設のみ | 農産物を利用した収益事業のための施設も可能 農産物等加工施設、直売所、農家レストランなど |

| 30年経過後 | いつでも買取り申出可能 固定資産税は宅地並み評価に引き上げ |

30年経過前に特定生産緑地に指定可能 → 固定資産税等の優遇は継続 |

また、2018年には都市農地賃借法が制定され、農地の所有者が他の農家や事業者へ農地を賃貸しやすくなりました。これまで生産緑地を第三者へ賃貸する場合には、相続税の納税猶予がなくなると同時に、農地法によって契約が自動更新され、知事の許可がない限り農地が貸主に返ってこない仕組みとなっていましたが、都市農地賃借法では、相続税の納税猶予を受けたまま生産緑地を貸し出すことが可能となりました。また、賃借契約期間を定め、期間が満了すると生産緑地を貸主に返すことと定められました。生産緑地の所有者が農地として継続しやすい制度を作ることで、特定生産緑地の指定を後押しする狙いがあります。

III.全国の特定生産緑地の指定状況

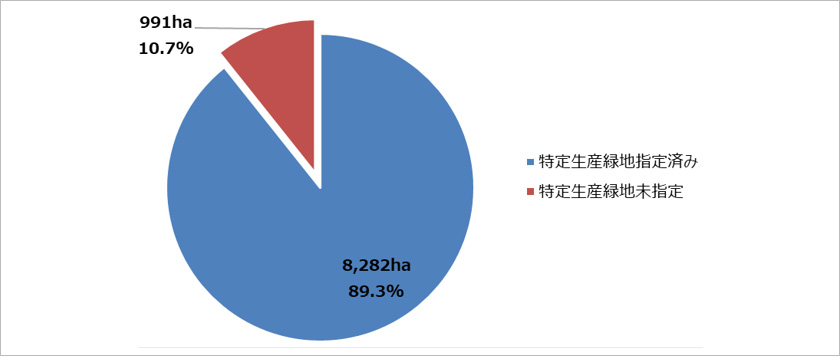

このような対策が取られる中、2022年を迎えてどのような結果となったのでしょうか。以下は、全国の2022年に指定後30年を迎える生産緑地の、2022年12月末時点での特定生産緑地の指定状況です。

【特定生産緑地の指定状況(全国)】

※国土交通省「特定生産緑地の指定状況」より野村不動産ソリューションズ作成

2022年に指定解除となる生産緑地のうち、89.3%が特定生産緑地に指定済みとなっています。当初懸念されていたほど多くの生産緑地が指定解除となるわけではなさそうです。実際に、現時点では2022年問題によって不動産価格が下落したという話は聞こえてきておりません。

なお、12月末時点で未指定の生産緑地については、今後10年以内に宅地として市場に出てくる可能性が高いと考えられ、単純年換算で99ヘクタールが供給される可能性があります(991ヘクタール÷10年)。生産緑地が存在する都府県2の市街化区域内の農地転用面積は、年間60~120ヘクタールで推移しており3、同程度の市場供給が想定されます。また、指定解除となった生産緑地の固定資産税は翌年から5年間かけて段階的に宅地並み評価に引き上げられるため、できるだけ早く売却や活用をしたいと考える人が多いと考えられます。2022年問題の影響を考える上で、指定解除となる生産緑地がどのように利用されていくのかは重要なポイントとなるでしょう。

IV.分譲住宅の供給量の推定(柏市アンケート調査より)

柏市では2022年問題を迎えるにあたり、生産緑地の所有者567人に対して、現在の状況や今後の利活用に係る意向等に関するアンケート調査4を行っています。本調査をもとに、柏市において生産緑地の解除に伴って供給される分譲住宅の戸数を具体的に推定してみたいと思います。

1.アンケート調査結果

まずは柏市のアンケート調査より、生産緑地の利活用に関する回答結果をみていきます。以下は、指定から30年を迎える生産緑地について、今後の意向を調査した結果です。

【図表1:指定から30年を迎える生産緑地に関する今後の意向】

※柏市「生産緑地に関するアンケート調査<調査結果>」より野村不動産ソリューションズ作成

「特定生産緑地の指定を全部または一部希望」する割合は46%、「市に全部または一部買取り申出をする見込み」の割合は10.2%、「特定生産緑地の指定はせず現在の生産緑地地区を継続する見込み」の割合は4.3%という結果になっています。

次に、「市に全部または一部買取り申出をする見込み」と回答した人について、生産緑地が解除となった場合の土地利用方法を質問したところ以下の結果となりました。

【図表2:生産緑地解除後の土地利用方法】(※本設問は複数回答可)

※柏市「生産緑地に関するアンケート調査<調査結果>」より野村不動産ソリューションズ作成

生産緑地解除後の土地利用方法として最も多かったのは「不動産会社等に売却」するとの回答で、過半数の所有者が選択しています。次いで、「自己・親族等の居住用地として利用」と「賃貸用アパート等用地として利用」が多く、22%ずつという結果となっています。特定生産緑地には指定しないものの、「暫定的に市街化農地として継続」すると回答した所有者も10%いました。

2.分譲住宅供給量の推定

アンケート調査が行われた平成30年の3月末時点で、柏市の生産緑地は164.1ヘクタールありました。本数値をもとに、分譲住宅として供給される戸数を推定していきます。

まず、買取り申出見込み面積を推定します。回答者それぞれの生産緑地所有面積は異なりますが、単純化のため同じ面積を所有していると仮定します。また、「特定生産緑地指定を一部希望する」ものについては全て特定生産緑地に含む代わりに、「市に一部買取り申出をする」ものについては全て市に買取り申出をする見込みとして計算します。以上をふまえ、生産緑地面積(下表①)に図表1の「市に買取りを申出」の割合(下表②)を乗じると、「市に買取りを申出」する見込みの生産緑地面積は16.7ヘクタールとなりました(下表A)。

次に、このうち分譲住宅用地となる面積を算定します。ここでは図表2の選択肢のうち、分譲住宅用地として市場に供給される土地利用方法は、「不動産会社等に売却」のみとします。「不動産会社等に売却」される土地のうち、賃貸用マンション用地になるものもあると想定されますが、単純化のため、「その他」や「無回答」のうち分譲住宅用地になるものと相殺するイメージです。

また、「不動産会社等に売却」の割合を把握するため、複数回答を単一回答として捉えて算定したところ、「不動産会社等に売却」の割合は35.7%となりました(下表③)。なお、「自己・親族等の居住用地として利用」される面積は他の用途より小規模と考えられるため、一人当たり200坪利用すると考え、全体の約4%として計算しています。また、無回答の6%については回答がないものとして計算しました。

以上をふまえ、「市に買取りを申出」する見込みの生産緑地面積に分譲住宅用地として利用される割合を乗じると、分譲住宅用地として利用される面積は約6ヘクタールとなりました(下表B)。

続いて、戸建てとマンションの内訳を検討します。柏市の住宅ストックを見ると、分譲住宅のうち戸建ての割合は8割、マンションの割合は2割でした。

【柏市の住宅ストック(戸)】

※出典:柏市HP「柏市を取り巻く住宅・住環境の状況(資料3)」

生産緑地地区は全体平均よりも戸建て用地となる割合が高いと考えられるため、戸建ての割合を9割、マンションの割合を1割と仮定します。分譲住宅用地として利用される面積に戸建ての割合(下表④)を乗じると、戸建てとして利用される面積は54,000㎡(下表C)、分譲住宅用地として利用される面積にマンションの割合(下表⑤)を乗じると、マンションとして利用される面積は6,000㎡(下表D)となりました。戸建ての一戸当たり土地面積を120㎡×1.3(有効宅地割合を勘案)の156㎡とすると、戸建ては346戸(下表C’)、マンションの容積率を150%、一戸当たり面積を70㎡とすると、マンションは128戸(下表D’)建築可能なため、分譲住宅は合計で474戸供給されると推定できました(下表E’)。

生産緑地の指定が解除となった土地の固定資産税は5年で宅地並み評価に引き上げられること、また特定生産緑地に指定しないということは10年以内に転用予定であると考えられることから、分譲住宅は5年間で市場に供給されると仮定すると、年間で95戸供給されることとなります。ここで、柏市における分譲住宅の新設着工戸数を見ると、年間2,000~2,500戸程度で推移しているため、生産緑地の指定が解除されることにより分譲住宅の供給戸数は年間4%程度増えると推定されます。

この多寡については判断が分かれるところですが、引き続きマーケット動向を注視していく必要があるでしょう。

| 項 目 | 数 値 |

|---|---|

| ① 生産緑地面積 | 164.1ha |

| ② 買取り申出の割合 | 10.2% |

| A 買取り申出見込面積(①×②) | 16.7ha |

| ③ 「不動産会社等に売却」の割合 | 35.7% |

| A 買取り申出見込面積(①×②) | 35.7% |

| B 分譲住宅用地として利用される面積(A×③) | 6ha |

| ④ 分譲住宅のうち戸建ての割合 | 90% |

| C 戸建てとして利用される面積(B×④) | 54,000㎡ |

| C’ 戸建て供給戸数(C÷156㎡) | 346戸 |

| ⑤ 分譲住宅のうちマンションの割合 | 10% |

| D マンションとして利用される面積(B×⑤) | 6,000㎡ |

| D’ マンション供給戸数(D×150%÷70㎡) | 128戸 |

| E’ 分譲住宅供給戸数(C’+D’) | 474戸 |

V.東京都の生産緑地

最後に、東京都の生産緑地について検討します。東京都の生産緑地は11の区と26の市に存在しており、面積分布は以下の通りです。

【東京都の区・市別 生産緑地面積】

※国土交通省「令和3年都市計画現況調査」より野村不動産ソリューションズ作成

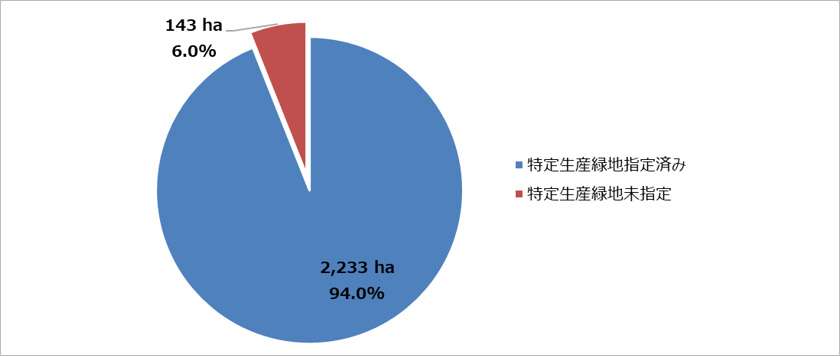

このうち2022年に指定後30年を迎える生産緑地の、2022年12月末時点での特定生産緑地の指定状況は以下の通りです

【特定生産緑地の指定状況(東京都)】

※国土交通省「特定生産緑地の指定状況(都府県別)」より野村不動産ソリューションズ作成

2022年に指定解除となる生産緑地のうち、94%が特定生産緑地に指定済みとなっています。一方で、特定生産緑地未指定の6%の生産緑地は、区・市に買取り申出される可能性が高いと考えられます。前章にて、柏市のアンケート結果から、市に買取り申出がされる生産緑地のうち分譲住宅用地として市場に供給される割合は35.7%と算定しました。東京都にもこの数値を当てはめてみると、特定生産緑地に未指定の143ヘクタールのうち約50ヘクタールが分譲住宅用地として市場に供給される計算となります。現時点では生産緑地指定解除による土地価格下落等の影響は見られていませんが、指定解除となった生産緑地がまだ市場に供給されていない可能性もあり、2022年問題の影響はなかったと結論付けるのは早計かもしれません。

また、特定生産緑地制度により2022年問題は免れたとしても、指定解除となる10年ごとに同様の問題に直面することとなります。特に生産緑地を多く持つ区・市については、2022年問題の影響を見極めるとともに、引き続き特定生産緑地の動向を注視していくことが重要となるでしょう。

以 上

1.農業を営んでいた者から生産緑地を贈与・相続等により取得した者が、その生産緑地において農業を続ける場合には、贈与税・相続税のうち一定価格(農業投資価格)を超える部分に対する税額の納税が猶予されます。農業投資価格とは、農地等が恒久的に農業の用に供されることを前提として取引される場合に通常成立すると認められる取引価格のことで、毎年国税局により決定されます。

2.生産緑地は、茨城県、埼玉県、千葉県、東京都、神奈川県、長野県、石川県、静岡県、愛知県、三重県、京都府、大阪府、兵庫県、奈良県、和歌山県、広島県、高知県、福岡県、宮崎県の19都府県に所在しています。

3.農林水産省「農地の権利移動・借賃等調査」より、該当都府県の市街化区域内の農地転用面積を調査しています。

4.回答者数:443人(回答率78.1%)。調査期間:平成30年12月21日~平成31年2月28日。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから