![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 老後の暮らしとお金のコラム > 知らないと損をする相続・贈与対策 > 相続プランを作り家族で相続対策!サポートは不動産の専門家に!

財産は、財産を残す人の取り組み方ひとつで、残された家族にとってメリットにもデメリットにもなります。相続が「家族の絆が深まる機会」になることもあれば、分割でもめてしまい「絶縁のきっかけ」になることもあります。だからこそ、残された家族が苦しまないように自分の意思で「相続を用意しておく」ことが 大切なのです。家族みんなが円満に、争わずに乗り切れるよう"感情面"と"経済面"の両方に配慮しながら対策を施すことで、家族の絆を再確認できる機会にもなります。

相続対策は、「あとは家族が何とかするだろう」ではうまくいきません。ご本人が元気なうちに、家族間でコミュニケーションを深め、それぞれの意思を生かした 相続プランをつくることが重要です。また、相続財産の大きな部分を不動産が占める場合も多く、不動産に関する実務をサポートするのは、弁護士や税理士と いった士業や銀行ではなく不動産の専門家の役割になります。

相続プランづくりをサポートするにあたって、不動産の専門家は以下のような準備を行います。

準備1 → 相続相談、カウンセリング

準備2 → 相続人の確認、状況の確認、把握

・相続人の状況により対策は変わる。

・状況を把握できれば深刻な対立や争いは防ぐことができる。

・家系図を作成し、相続人を確認することで、相続税基礎控除を把握する。

準備3 → 財産の確認、現地調査、財産評価、課題の整理

・不動産を含む財産を確認し、評価することで相続税を把握する。

・整理が必要な課題(共有、担保、連帯保証など)はないか確認する。

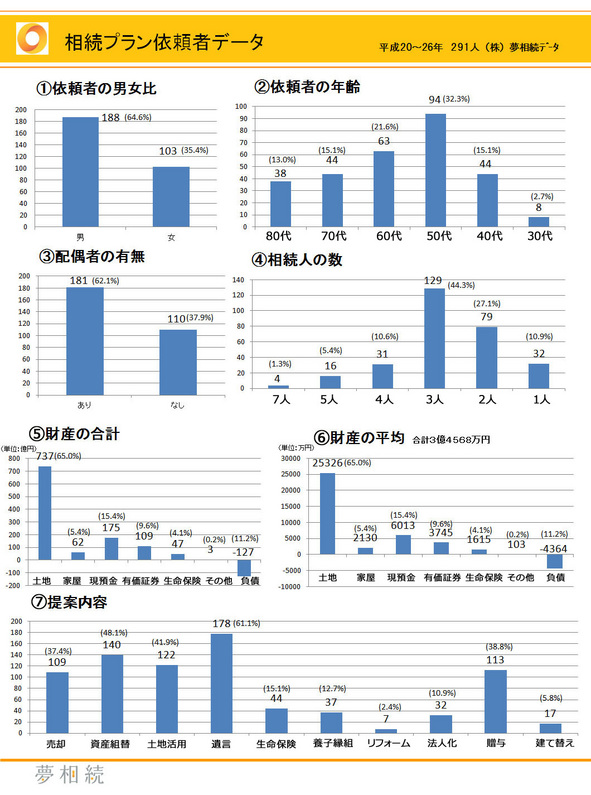

ちなみに、当社が提案した「相続プラン」の依頼者の方を分析しますと、依頼者は50代、配偶者があり、相続人は3人が一番多い結果です。家族で取り組んでいることがわかります。財産の平均は3億円以上ですが、土地が圧倒的に多いこともわかります。

<相続プラン依頼者データ>

そして、感情面や経済面での対策をサポートすることが不動産の専門家の主な役割です。

感情面の対策1 → 財産を分割

・不動産がもめる要因のひとつは、分割ではなく共有となるケース。

・相続人でもめて遺産分割がまとまらないと、不動産が分けられず、小規模宅地等の特例・配偶者税額軽減の特例が使えないため節税もできない。

感情面の対策2 → 遺産分割を決めて遺言を作成

・遺産分割でもめないためには遺言が必要。生前に用意することで争いを残さない。

・二次相続での分け方まで決めた内容とし、事前の了解をとっておくことも有効。

経済面の対策1 → 分割金、納税資金を確保

・不動産の代わりに現金で分割。現金の捻出方法を用意する。

・不動産を売却、換金。未利用の不動産は処分することも検討する。

・生命保険を活用。計画的に相続税納税分の資金を用意する。

経済面の対策2 → 積極的な節税対策をする

贈与...現金、不動産を贈与。生前に財産の前渡しをする。

配偶者の特例を利用。自宅の贈与は2,110万円まで無税(結婚20年以上が条件)。

建物...現金を建物に替える。建物評価は現金の半分以下になる。

購入...現金で不動産を購入する。不動産で評価を下げる。

組み替え...土地を売却、賃貸不動産に買い替える。立地や形を変えて事業を継続する。

土地活用...土地に賃貸住宅を建てて賃貸事業をする。確実に節税できる。

法人化...賃貸経営の会社をつくる。家賃収入が現金増になることを避ける。

最後に、今コラムでご紹介した不動産を活用した節税対策のポイントをおさらいしておきます。円満な相続を実現するのに、ぜひお役立てください。

1.財産評価を下げて収益を得る

土地を持っているだけで収益を得られなければ、固定資産税や維持費がかかるばかりで資産とは言えず、相続税の節税効果はありません。

多 くの土地を持つよりも、形を替え、評価を下げて相続税を節税するとともに、収益のあがる不動産として所有することが重要です。また、相続税の基礎控除がわ かれば、それを基準として対策を施すようにします。不動産が多い場合は組み替えてコンパクトに。預金が多い場合は賃貸不動産を購入して評価を下げます。そ のように形を変えて、バランスを取るようにします。

2. 建物を建てないと税金は減らせない

駐 車場にして駐車料金が得られたとしても相続税は減らせません。駐車場には不動産が建っておらず更地扱いになるので、空き地と同様に100%評価となり減額 の要素はありません。 ただ、アスファルトにした貸し駐車場であれば、貸付事業用小規模宅地等の特例を適用することができ、200m2、50%の評価減を選択することが可能になり ます。

3.空室のままでは節税効果はない

賃 貸住宅でも入居者がいるか、サブリース契約(転貸を目的とした一括借上)をしていなければ、貸家評価にはなりません。家賃を受け取って税務署に申告し、納 税をしていなければ貸家評価にはならないのです。空室部分には貸家としての節税効果はありません。例えば、10室のうち入居者がいるのが5室、残りの5室 が空室となったままのアパートで、いずれ壊すつもりでリフォームもせず、募集もしていなかったという場合は、「貸家建付地」として評価減が受けられるのは 敷地の半分となります。

4.空き家のままでは負担になる

全 国で空き家が増えていることが問題となり、平成27年2月に「空家等対策の推進に関する特別措置法」(空家対策特措法)が施行されました。老朽化して倒壊 しそうな空き家や防犯上の不安が生じるような空き家に関しては、行政から解体命令が出せるようになったのです。そうなると、今まで建物が建ってさえいれ ば、土地の固定資産税は6分の1とされていた優遇措置が撤廃されるので、固定資産税は一挙に6倍になります。

活用していない土地は、建物の解体だけでなく、土地の処分や活用も検討することが必要です。

5.現金(預金)を持ち続けない

「預金」はかつてない低金利となり、利息はほぼつきません。貯金が増える時代でもないのに、貯め続けていると、相続になったとたんに貯めてきた「預金」にも相続税が課税されるため、納税のために資産が減ってしまうという結末になります。さらに、最近の相続税の税務調査は預金調査が中心で、亡くなった本人の名義 だけでなく、家族名義の預金はほとんどが調査をされ、申告漏れがあると追徴課税されるのです。このような状況からも財産を銀行預金で持つことは節税できな いばかりか、方法を間違うと税務調査の対象にもなるのです。預金で持つことにリスクもあると考えなければなりません。現金だけでなく、株式や有価証券も時価が評価となりますので、節税にはなりませんし、家族名義のものがあれば調査の対象になります。

6.生命保険の非課税枠は活用したい

生命保険の死亡保険金には、相続人1人につき500万円という非課税枠があり、その分は節税となります。ところが、年齢が高い方の場合、60歳くらいで保険 の満期を迎えたあと生命保険に入っていない方が多いようです。現金があるのであれば、70代でも80代でも一時払いをすれば入れる生命保険がありますので、非課税枠は効果的に使いきることをお勧めします。

公認 不動産コンサルティングマスター、相続対策専門士。日本初の相続コーディネーターとして1 2000件以上の相続相談に対処。感情面、経済面に配慮した“オーダーメード相続”を提案し、家族の絆が深まる「夢相続」の実現をサポートしている。NHK「あさイチ」」、TBS「はなまるマーケット」、フジ「とくダネ」などに出演。新聞、雑誌の取材も多数。「相続税を減らす生前の不動産対策」(幻冬舎)など著書多数。

コラム一覧を見る

| |

|  |

|

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。