![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 老後の暮らしとお金のコラム > 知らないと損をする相続・贈与対策 > 70代80代90代を親にもつ子がするべき相続対策実例

70代・80代・90代の方々は、戦争や戦後復興期を体験されたこともあり、物を大事にされる年代だと言えます。

コツコツと貯蓄して財産を残すことに価値を見いだし、自分は贅沢をすることなく、「子や孫のために財産を残す」ことが大事だと考え、生きてこられました。

それだけに「財産は残すもので使うものではない」という考えのまま、財産があっても何も対策されていないのが実情です。そのような親世代に相続対策を任せていては、相続の際に財産は減ってしまいます。

これに気がついた子世代は、親任せにせずに、専門家に相談して対策方法を選択し、親やきょうだいと一緒に具体的に取り組まれています。

今回は、実際に私のところへ相談に来られ、相続問題を解決された事例を2つほどご紹介したいと思います。

case1.親と同居することで特例を使えるようにして節税効果を得た実例

被相続人:母親(80代)

相続人:本人(Aさん 60代男性)、妹2人(長女・次女 ともに60代)

Aさんは三人兄妹の長男。父親はすでに他界し、母親は、都心の戸建て住宅で一人暮らしをしていましたが、自宅で転んで骨折し、現在はリハビリ病院に入院中です。近くに住む長女が母親のサポートをしてくれています。

母親が高齢になってきたことや相続税が改正されたことなどから、いよいよ母親の相続対策をしておかなければいけないと、私のところへ相談に来られました。

Aさんは長男ですが、結婚して自宅を購入したため同居はしていませんでした。長女も持ち家に住み、次女も海外で暮らしていて日本にはほとんど帰ってきません。

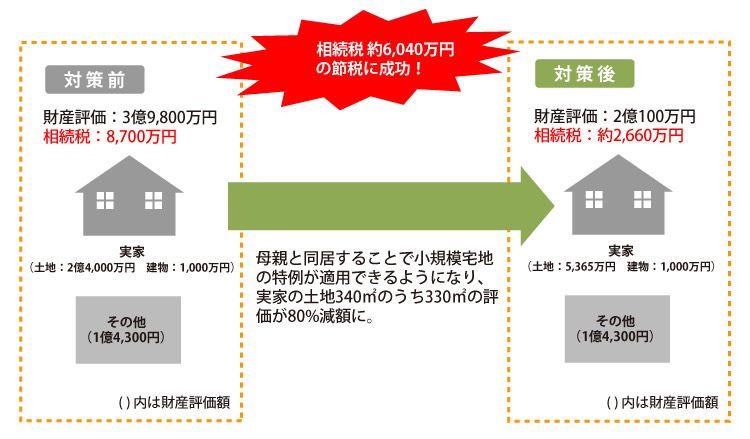

母親の財産評価の内訳は、実家が2億5,000万円(土地 340㎡:2億4,000万円、建物:1,000万円)、隣接する賃貸マンションが土地と建物を合わせて1億1,500万円、預金が2,000万円、有価証券800万円の合計3億9,300万円となりました。

相続税の計算をすると8,700万円と算出されました。

課題となるのは...

・自宅の立地がよく土地の評価が高いため、相続税は8,700万円と想定されること

・金融資産は2,800万円しかなく、納税できる現金が足りないこと

・自宅と賃貸マンションの建物はともに築30年以上で維持費がかかること

になります。

節税対策の方法をいくつか提案したところ、Aさんは高齢の母親が自宅を売って住みかえたり、賃貸マンションを建て替えたりすることはハードルが高いと判断されました。

そして、母親に負担がかからず節税効果が得られる方法として、Aさん夫婦が実家に同居し、小規模宅地等の特例を適用することに。

そうすれば1億8,635万円も評価が下がり、相続税は約2,660万円まで下がりますので、現金で払える範囲になります。

自宅を残したままの同居では特例が使えないため、Aさんの家は売却し、家賃が入る区分マンションを購入するようにしました。

同居は、母親や妹からも願ってもないと同意が得られ、節税もできた上に、家賃収入が入るようになりました。子どもたちが独立して夫婦二人だけなので、こうした相続税対策のための住みかえができるのです。

◆対策のポイント

・母親と同居して小規模宅地等の特例を適用(宅地面積330㎡まで80%評価減)

・自宅は残さず売却して、区分マンションにすることで安定収入に

case2.預金を使って不動産を購入することで節税効果を得た実例

被相続人:父親(80代)

相続人:本人(Bさん 60代女性)

一人娘のBさんは、実家から1時間ほど離れた嫁ぎ先で生活しています。

両親は二人暮らしをしてきましたが、母親が先に亡くなってからは父親が一人暮らしを続けてきました。

ところが体調を崩して病院で検査をしたところガンと宣告され、現在は治療のために入院中です。

空き家になった家の管理も大変になり、相続のことも考えておきたいと、夫婦で私のところへ相談に来られました。

父親が入院するときに預金通帳などを預かり、思いのほかまとまった額があることを知ったため、相続税がかかるのではと不安になられたそうです。

父親の財産評価を確認すると、自宅の土地が1,534万円、建物105万円、預金7,000万円、合計8,639万円になりました。

相続人はBさん1人ですから、このままでは相続税は約812万円かかることになります。

実家はそれほど広くないため、Bさん夫婦と3人いる子どもが同居することはできません。

ならば実家と Bさん夫婦の自宅を両方とも売却して、二世帯住宅に住みかえては?と提案をしましたが、父親が実家を売却する決断ができず、退院後はまた実家で暮らしたいという思いもあるそうです。

課題となるのは...

・実家や自宅を活用した節税対策ができない

・現金(預金)のままでは特例が使えず、なんの節税効果も得られない

になります。

そこで、預金を下ろして区分マンションを購入し、不動産に替えてから、Bさんに贈与する方法を選択されました。

2,700万円で都心の区分マンションを購入することで不動産評価額は810万円と30%まで評価が下がり、小規模宅地等の特例も使えるようになります。

相続税も約430万円となり、半分以下まで節税することができました。

さらに区分マンションを生前贈与することで、贈与税はかかりますが現金が増えるのを防ぐことができて相続税も減額。

また家賃収入が得られるようなり相続人であるBさん家族にとっては大変ありがたいお話です。

もう一部屋購入すれば、さらに節税効果が高まるので、立地のよい物件が見つかり次第、購入して対策を進めようと Bさんと父親の考えは一致されています。

◆対策のポイント

・父親の預金で区分マンションを購入し、賃貸することで財産評価を減額

・その区分マンションを生前贈与すれば、節税+収入増加に

何もしないでいると相続税がかかり、財産は減ってしまうかもしれません。

だからこそ、相続対策は財産を持っている親世代がすればいいということではなく、家族全員の共通のテーマとして取り組む必要があります。

親世代が高齢になると、住みかえや資産組み替えなど、変化を伴うことについての決断がしにくくなります。

それゆえ、親の意思確認を前提条件としつつも、実務は子世代が引き受け、効果を確認しながら対策をすることが必要です。

財産を守るためには、親任せではなく、子の行動力が重要になるのです。

公認 不動産コンサルティングマスター、相続対策専門士。日本初の相続コーディネーターとして1 2000件以上の相続相談に対処。感情面、経済面に配慮した“オーダーメード相続”を提案し、家族の絆が深まる「夢相続」の実現をサポートしている。NHK「あさイチ」」、TBS「はなまるマーケット」、フジ「とくダネ」などに出演。新聞、雑誌の取材も多数。「相続税を減らす生前の不動産対策」(幻冬舎)など著書多数。

コラム一覧を見る

| |

|  |

|

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。