会計・税・鑑定

セールアンドリースバック取引にかかる税務について(第3回)

本記事は、2025年1月現在の制度(新リース会計基準の適用開始前)に基づいて作成しております。

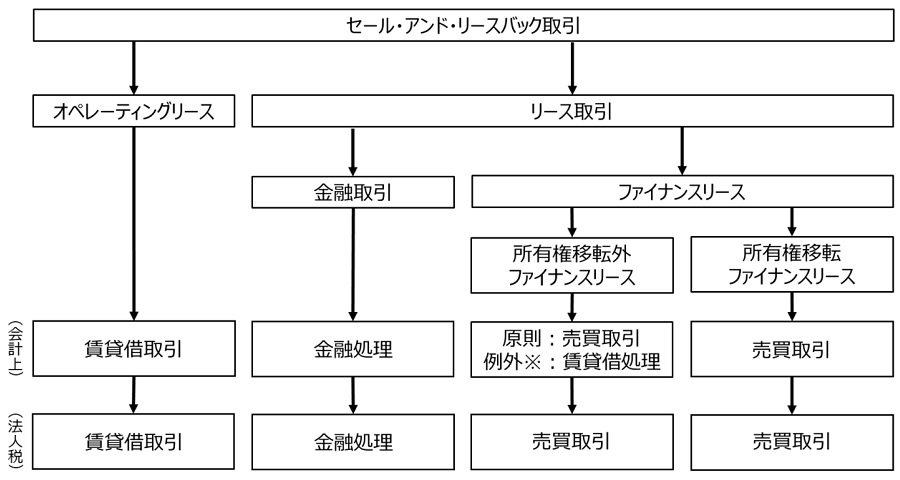

会計上のリース取引については、リース取引に関する会計基準を根拠に第9 項にてリース取引がファイナンスリース取引であるかどうかを判定し、第10項にて、所有権が移転するファイナンスリース取引であるかどうかを判定した上で、第21項以降を基に会計処理を進めていく構成となっています。(リース取引については、注記についても確認する必要がありますが、本レポートでは記載対象外としております。取引が実施される際には、専門家へご相談ください。)

税務上のリース取引については、法人税法第64条の2「リース取引に係る所得の金額の計算」、法人税法施行令131条の2「リース取引の範囲」他を根拠としており、それぞれ、取り扱いが異なっております。

Ⅰ.会計仕訳と各税務論点

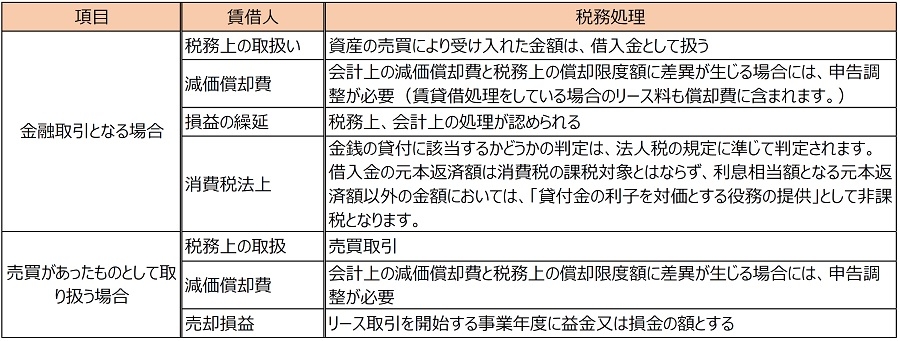

ⅰ.セールアンドリースバック取引(金融取引含む)

(Ⅰ)セールアンドリースバック取引がファイナンスリース取引に該当する場合

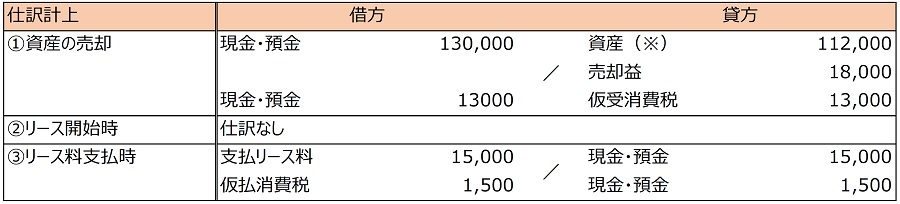

借手は、資産の売却に伴い利益または損失が生じた場合でも、生じた年度で全額を認識せず、長期前払費用または長期前受収益の資産または負債科目として翌期以降に繰延べます。また、リース料総額から算定した割引現在価値でリース資産を計上します。

取引の前提情報(本稿において以下同じ)

(単位:千円)

※通常は割引率を考慮して算定した金額となります。

※通常は割引率を考慮して算定した金額となります。仮に上記を前提でリースバックが行われた場合には、借手の資産売却時における仕訳は次の通りとなります。

※1 仕訳を簡便的に表示するため、減価償却費は帳簿価額から直接減額する方法とします。

※1 仕訳を簡便的に表示するため、減価償却費は帳簿価額から直接減額する方法とします。※2 売却損の場合は長期前払費用として繰延べます。

※3 資産の譲渡対価と合わせて受領した消費税額となります。

※4資産の取得対価に係る消費税で、税抜経理の場合に計上されます。

繰延べた売却損益については、毎期の減価償却費の割合に応じ減価償却費に加減して損益に計上します。

※売買取引に準じた場合、リース料と併せて支払った消費税相当額について仮払消費税を認識しないこととなります。

※売買取引に準じた場合、リース料と併せて支払った消費税相当額について仮払消費税を認識しないこととなります。売却損益の繰延処理を行う考え方についてですが、セールアンドリースバック取引がファイナンスリース取引に該当する場合には、当該取引は、資産の売却と資産の賃貸借と考えることになりますが、資産を引き続き使用している状況にかわりがない為、資産を担保に借り入れを行ったような実態になります。このような経済的実態を会計に反映させるため、損益勘定ではなく、長期前払収益または長期前払費用といった資産・負債勘定を使用することで、リース対象となる資産の損益の繰り延べを行います。

ただし、当該資産の売却損失が、当該資産の合理的な見積市場価額が帳簿価額を下回ることにより生じたものであることが明らかな場合は、売却損を繰延処理せずに売却時の損失として計上することが出来ます。資産の売却損益に係る処理の他は、上記ファイナンスリース取引の会計仕訳と同様となります。

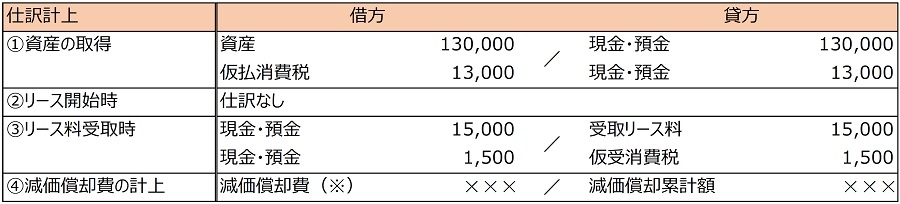

貸手における売買時の処理は、以下の通り通常の資産取得と何ら変わりません。

※「リース投資資産」とは、所有権移転外ファイナンスリース取引において、貸手側で生じる資産に対して使用する勘定科目となり、所有権移転ファイナンスリース取引と判定された場合には「リース資産」と読み替え、格安購入選択権がある場合には、その行使価額をリース料総額又は受取リース料に含めます。

※「リース投資資産」とは、所有権移転外ファイナンスリース取引において、貸手側で生じる資産に対して使用する勘定科目となり、所有権移転ファイナンスリース取引と判定された場合には「リース資産」と読み替え、格安購入選択権がある場合には、その行使価額をリース料総額又は受取リース料に含めます。リース料の受取についても通常の取引と同様となり、受取を売上認識し、元本部分を売上原価として認識することになります。

※1 簡便的に事業年度末を入金日とし、期ズレはないものとします。

※1 簡便的に事業年度末を入金日とし、期ズレはないものとします。※2 売上原価は、利息相当額を控除した元本相当額となります。

(Ⅱ)セールアンドリースバック取引におけるリース取引がオペレーティングリース取引に該当する場合

オペレーティングリース取引に該当した場合には、特殊な論点はなく、借手は資産の売却に伴う損益を繰延処理することなく、原則、売却時に全額を売却損益に計上します。また、リース料の収受についても、貸手・借手にかかわらず、賃貸借期間に応じて損益を認識することになります。

※仕訳を簡便的に表示するため、減価償却費は帳簿価額から直接減額する方法とします。

※仕訳を簡便的に表示するため、減価償却費は帳簿価額から直接減額する方法とします。 ※減価償却費は取得資産の中古の耐用年数により計算します。

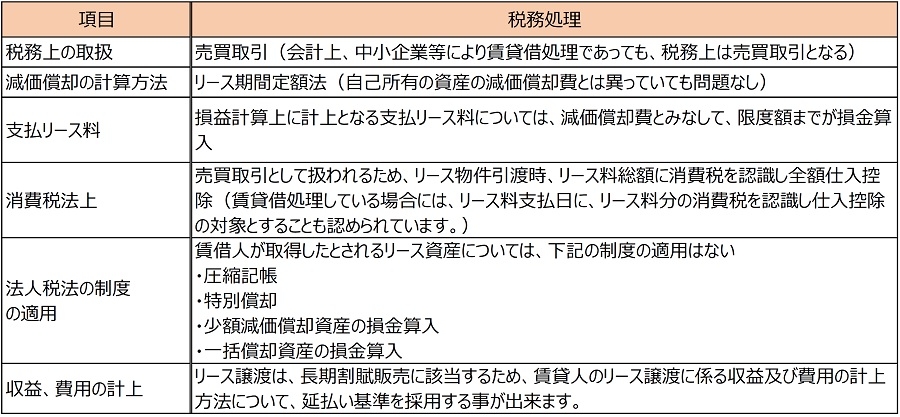

※減価償却費は取得資産の中古の耐用年数により計算します。【税務の取扱い】

ⅱ.ファイナンスリース(売買取引)

(Ⅰ)賃借人(借手側)の会計仕訳

ファイナンスリース取引については、通常の売買取引に準じて会計処理を行うとされています。

リース取引開始日に、リース資産とこれに係る債務を、リース資産及びリース債務として計上し会計処理を行うこととなります。

ファイナンスリース取引における会計仕訳は、所有権移転の有無に関わらず、下記のとおりです。

※1 売買に準じた処理として、消費税についてもリース開始時に認識することとなりますので、リース債務を相手勘定に設定します。

※1 売買に準じた処理として、消費税についてもリース開始時に認識することとなりますので、リース債務を相手勘定に設定します。※2 減価償却費の仕訳については、間接法(減価償却累計額を使用する方法)を採用しています。

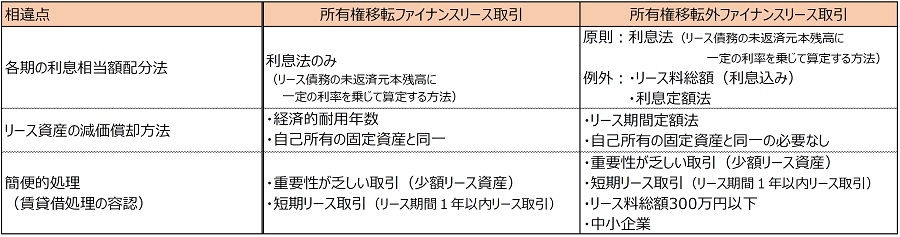

所有権移転ファイナンスリース取引と所有権移転外ファイナンスリース取引の相違点は、下記の通りです。

(Ⅱ)賃貸人(貸手側)の会計仕訳

ファイナンスリース取引については、通常の売買取引に準じて会計処理を行うとされています。

取引実態に応じ、次のうちいずれかの方法を選択し、継続的に適用するものとしています。結果として、各期における利息相当額はいずれの方法を採用しても、同額となります。

パターン①:リース取引開始日に売上高と売上原価を計上する方法

※1 リース料総額を計上。

※1 リース料総額を計上。※2 リース物件の購入価額を計上。

※リース物件の購入価額を計上。

※リース物件の購入価額を計上。 ※リース物件の購入価額を計上。

※リース物件の購入価額を計上。【税務の取扱い】

ⅲ.オペレーティングリース(賃貸借取引)

(Ⅰ)賃借・賃貸人(借手側・貸手側)の会計仕訳

オペレーティングリース取引に該当することとなった場合には、賃貸借処理となり、リース資産は貸手の貸借対照表に計上されたままとなり、借手はリース料を支払った時に支払った金額が経費となり、とてもシンプルな会計仕訳となります。

※1 貸借対照表には、該当するリース資産が計上されたままとなり、減価償却が発生します。

※1 貸借対照表には、該当するリース資産が計上されたままとなり、減価償却が発生します。※2 減価償却費の仕訳については、間接法(減価償却累計額を使用する方法)を採用しています。

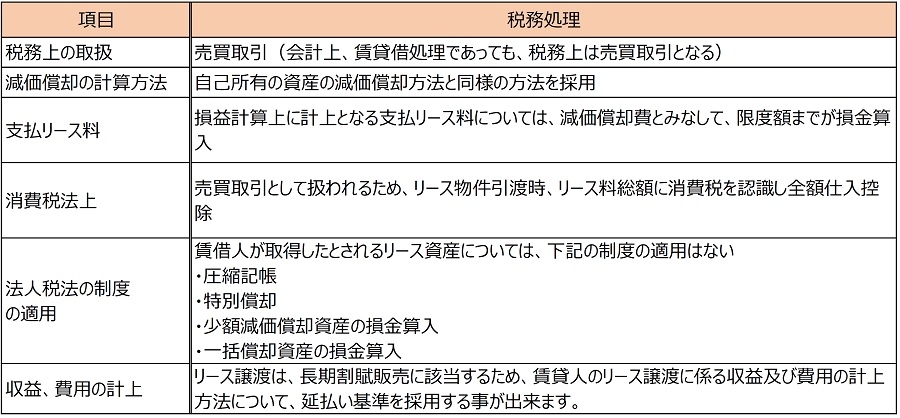

【税務の取扱い】

Ⅱ.その他の論点

ⅰ.転リース

リース資産の所有者から当該資産のリースを受け、さらに同一資産を概ね同一の条件で第三者にリースする取引をいいます。借手としてのリース取引及び貸手としてのリース取引の双方がファイナンスリース取引に該当する場合、貸借対照表上はリース債権又はリース投資資産とリース債務の双方を計上することとなりますが、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料総額と借手として支払うリース料総額の差額を手数料収入として各期に配分し、転リース差益等の名称で損益計算書に計上します。

リース債権又はリース投資資産とリース債務は利息相当額控除後の金額で計上することを原則としているのですが、利息相当額控除前の金額で計上することも認められています。

ⅱ.新収益認識基準

収益認識基準とは、企業の収益に関して、「いつ」「いくらで」「どのように」計上するかのルールを定めるものです。企業の業績を分析する上では非常に重要な項目となります。2021年4月から始まる会計年度より適用対象法人については、新収益認識基準が強制適用されていますが、リース取引はリース会計基準がベースとなっているため、新収益認識基準においては対象外となります。

ただし、リース契約についても、契約内容を確認の上、履行義務の識別について検討を行う必要があると考えられます。例示として、コピー機のリース契約の場合、契約内容が「コピー機の賃貸」と「コピー機のメンテナンス」に分かれている場合には、下記のように検討する必要があります。

- 「コピー機の賃貸」→リース基準による認識→新収益認識基準対象外。

- 「コピー機のメンテナンス」→リース基準によらない認識→新収益認識基準対象。

ⅲ.セールアンドリースバック取引と固定資産税

固定資産税は、原則として、毎年1月1日における所有者に対して課税されます。そのため、年の中途で物件の売却があった場合において、売買があった年においては売手が納税義務を負い、買手が納税義務を負うのは翌年からとなります。

それでは、不動産を対象としたリース取引があった場合の固定資産の納税義務は誰が負うのでしょうか。

不動産についての固定資産税については、登記簿に所有者として記載されている者に対して課されることになっております。セールアンドリースバックを行った場合、その所有権は、売手(借手)から買手(貸手)に移転していることから、そのリース取引の内容にかかわらず、貸手が納税義務を負うことになります。

以上のように、セールアンドリースバックを行った場合には、貸手が固定資産税の納税義務を負うことになることから、リース料の決定にあたっては、貸手の固定資産税の負担増加分が考慮されるのが一般的であると考えられます。

ⅳ.セールアンドリースバック取引と消費税

消費税法におけるリースの考え方は基本的に法人税と同様です。そのため、法人税において売買取引処理となるものは引き渡し時点、賃貸借処理であればリース料支払いの都度が消費税を認識するタイミングになり、金融取引であれば対価は利子となるため非課税になります。

ファイナンスリースでのセールアンドリースバック取引の場合は、通常の売却時における取扱いと大きく変わることはありませんが、リース料に利息や保険料が明確に区分されている場合には、これらを区分して処理する必要があります。

オペレーティングリース取引の場合、賃貸借取引と同様に、リース料の支払いの都度、消費税を認識することになりますので、非常にシンプルな取扱いとなります。

リースの対象となる資産が課税仕入れとなる場合のリースバックの活用について紹介いたします。資産の売却前においては、自己所有資産の費用として計上されるものは、固定資産税の租税公課や減価償却費といった課税仕入れとならないものでした。

そこで、セールアンドリースバックによるオペレーティングリースを利用することで、これらの費用をリース料という課税仕入れ(対象資産が土地のみの場合は除きます。)に転換することが可能となります。賃貸借期間におけるキャッシュアウトが増える点は憂慮すべき点ではありますが、前記のとおり、オペレーティングリースのリース料には一般的に固定資産税相当額が加味されており、課税売上割合の高い事業によっては、より多くの課税仕入れを仕入税額控除の対象とすることができるため、自己で資産を所有している場合と比べて、一定の効果が期待できます。

ただし、財政状態や将来のキャッシュフローなど、様々な要素を勘案して検討する必要があると考えられますので、活用にあたっては顧問税理士等にご相談いただくことをおすすめいたします。

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから